Proteger el capital es el proceso de preservar el valor de tu patrimonio económico frente a pérdidas, inflación y volatilidad financiera. Para los latinos que planifican su jubilación, esta práctica no es opcional. Es la diferencia entre llegar al retiro con estabilidad o depender de circunstancias fuera de tu control. La gestión del riesgo, la diversificación y el uso de instrumentos financieros seguros son los tres pilares que sostienen cualquier estrategia de protección patrimonial sólida. Entender cómo funcionan juntos te permite construir un colchón financiero que resiste crisis y genera ingresos constantes cuando más los necesitas.

Puntos clave

Proteger el capital requiere separar las reservas de emergencia del capital de inversión, aplicar límites de riesgo claros y usar instrumentos con cobertura legal antes de buscar rentabilidad.

Separar capital por capas

Divide tu patrimonio entre liquidez inmediata, ingresos estables y crecimiento a largo plazo.

Aplicar stop-loss siempre

Limita el riesgo al 1%–2% por operación para evitar pérdidas que destruyan el capital total.

Conocer los límites del FGD

El Fondo de Garantía de Depósitos cubre hasta 100.000 euros por titular y entidad en España.

Convertir capital en rentas

Las rentas vitalicias generan ingresos predecibles en la jubilación sin depender del mercado.

Planificar con anticipación

Revisar y ajustar el plan cada año garantiza que la protección se adapte a tus necesidades reales.

¿Por qué proteger el capital es fundamental para tu estabilidad financiera?

Proteger el capital determina directamente la longevidad de tu patrimonio. Sin una estrategia clara, la volatilidad de los mercados puede erosionar años de ahorro en semanas. El Banco de España recomienda calcular un colchón de seguridad e invertir solo lo que puedes asumir perder, porque mezclar reservas de emergencia con capital de inversión es el error más común y más costoso.

Las consecuencias de no proteger el capital son concretas:

- Pérdida irreversible de ahorros en mercados bajistas sin stop-loss ni límites de riesgo definidos.

- Dependencia económica en la jubilación al no haber construido fuentes de ingresos pasivos con anticipación.

- Decisiones emocionales que amplifican las pérdidas. Muchos inversores pierden dinero no por falta de conocimiento, sino por no gestionar el riesgo con reglas claras.

- Exposición total a la quiebra bancaria cuando se concentra todo el capital en una sola entidad sin considerar los límites del Fondo de Garantía de Depósitos.

La gestión del riesgo es el pilar central de cualquier plan de protección. No se trata de evitar toda pérdida, sino de limitar el daño cuando ocurre. Benjamin Graham, padre del value investing, formalizó este concepto como margen de seguridad: un colchón que amortigua errores e imprevistos sin destruir el patrimonio. Este enfoque sigue siendo la base de los inversores más disciplinados del mundo.

Consejo profesional: Antes de invertir un solo euro, separa tu fondo de emergencia. Ese dinero nunca debe entrar en mercados. Solo inviertes lo que puedes perder sin que afecte tu vida cotidiana.

Métodos y estrategias clave para proteger el capital personal

Las mejores estrategias de protección de capital organizan el patrimonio por capas según el tiempo y el riesgo. Este enfoque evita que una pérdida en inversiones de largo plazo afecte las reservas que necesitas hoy.

- Separar el capital por horizonte temporal. Dividir el capital en capas para corto plazo (liquidez inmediata) y largo plazo (crecimiento) protege las reservas esenciales de la volatilidad del mercado. El dinero que necesitas en los próximos 12 meses no debe estar en bolsa.

- Aplicar stop-loss en cada operación. Limitar el riesgo al 1%–2% del capital total por operación evita pérdidas devastadoras. Un stop-loss define el punto de salida antes de entrar al mercado, eliminando las decisiones emocionales bajo presión.

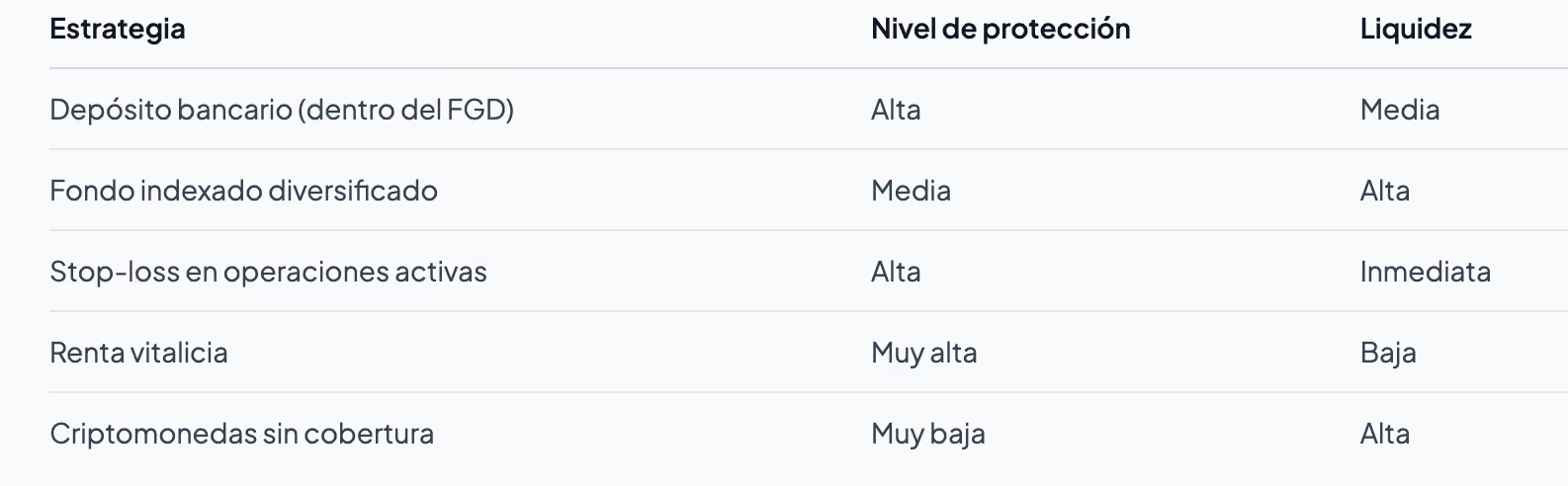

- Diversificar entre instrumentos y entidades. Distribuir el capital entre depósitos bancarios, fondos indexados, bonos y otros activos reduce la exposición a un solo riesgo. Además, diversificar entre distintos bancos garantiza que cada posición quede dentro de los límites de protección legal.

- Conocer los límites del Fondo de Garantía de Depósitos. El FGD protege hasta 100.000 euros por titular y entidad en España. Si tienes más de esa cantidad en un solo banco, el excedente no tiene cobertura en caso de quiebra.

- Establecer un margen de seguridad. Proteger el capital no significa eliminar el riesgo al 100%, sino mantener un margen que absorba errores sin comprometer el patrimonio total.

Consejo profesional: El análisis de riesgos antes de cada decisión de inversión no es un paso opcional. Es la diferencia entre una estrategia y una apuesta.

Instrumentos financieros seguros y su papel en la protección del capital

Los instrumentos financieros seguros forman la base de cualquier plan de protección patrimonial. No todos los productos ofrecen el mismo nivel de cobertura, y confundirlos puede dejar tu capital expuesto sin que lo sepas.

Los depósitos bancarios, las cuentas corrientes y los depósitos a plazo fijo están cubiertos por el Fondo de Garantía de Depósitos. El FGD cubre solo depósitos dinerarios; los fondos de inversión, las acciones y las criptomonedas no tienen esa garantía directa. Esta diferencia es fundamental para diseñar un plan de protección efectivo.

Las rentas vitalicias y los seguros de renta son herramientas especialmente útiles para la jubilación. Soluciones como la Renta Flex generan ingresos predecibles con rentabilidad fija, lo que elimina la incertidumbre del flujo mensual en el retiro. Su principal limitación es la baja liquidez: el capital queda comprometido a largo plazo.

Los productos sin cobertura directa, como acciones individuales, fondos de inversión o criptomonedas, pueden ofrecer mayor rentabilidad, pero exponen el capital a pérdidas totales sin red de seguridad legal. Esto no significa que deban evitarse. Significa que deben ocupar solo la porción del capital que puedes perder sin consecuencias para tu estabilidad.

La combinación más efectiva para un inversor que se acerca a la jubilación incluye:

- Una capa de liquidez en depósitos cubiertos por el FGD (hasta 100.000 euros por entidad).

- Una capa de ingresos estables mediante rentas vitalicias o seguros de renta.

- Una capa de crecimiento moderado en fondos indexados diversificados con horizonte de 10 años o más.

- Una capa mínima de activos de mayor riesgo, limitada al capital que no afecta tu plan de retiro.

¿Cómo aplicar la protección del capital para asegurar ingresos en la jubilación?

El riesgo más relevante para quienes se acercan al retiro no es la volatilidad puntual del mercado. Es mantener un flujo de ingresos constante durante toda la etapa de jubilación. Un portafolio que crece bien pero no genera liquidez regular no resuelve ese problema.

La planificación financiera para el retiro debe centrarse en convertir el capital acumulado en fuentes de ingresos periódicos. Estas son las acciones concretas para lograrlo:

- Evalúa tu tolerancia real al riesgo. A medida que te acercas a la jubilación, reducir la exposición a activos volátiles protege el capital que ya construiste. La educación financiera y la planificación a largo plazo son la base para evitar pérdidas impulsivas en etapas avanzadas.

- Convierte capital en rentas. Las rentas vitalicias o los depósitos a plazo con pagos periódicos transforman un monto acumulado en ingresos mensuales predecibles. Esta conversión debe planificarse con al menos 5 años de anticipación.

- Mantén siempre un colchón de liquidez. Reserva entre 12 y 24 meses de gastos en productos de alta liquidez y cobertura garantizada. Ese margen evita que una emergencia te obligue a vender activos en mal momento.

- Revisa y ajusta el plan cada año. Las condiciones del mercado, la inflación y tus necesidades cambian. Una guía para gestión de capital en la jubilación te ayuda a mantener el plan actualizado sin improvisar.

La protección del capital como decisión integral implica construir reservas de seguridad antes de buscar rentabilidad. Primero proteges, luego creces.

Consejo profesional: Si ya tienes capital acumulado y no sabes cómo distribuirlo para el retiro, consulta la para revisar las opciones más actuales según tu perfil.

Lo que aprendí gestionando capital a largo plazo

La mayoría de las personas llegan a la jubilación sin un plan de protección real. No porque no hayan ahorrado, sino porque confundieron acumular con proteger. Son dos cosas distintas.

Lo que más me ha enseñado trabajar con inversores latinos es que el error no suele ser técnico. Es emocional. Cuando el mercado cae, la presión de vender todo es enorme. Y sin reglas previas, esa presión gana. Por eso el stop-loss y el margen de seguridad no son herramientas de expertos. Son reglas que cualquier persona puede aplicar desde el primer día.

Otro patrón que veo con frecuencia: concentrar todo el capital en un solo banco o un solo tipo de activo porque “siempre ha funcionado”. El FGD tiene un límite de 100.000 euros por entidad. Ignorarlo no es un error menor. Es dejar capital sin protección legal por desconocimiento.

La protección del capital no requiere predecir el futuro. Establecer reglas y márgenes claros es suficiente para amortiguar errores y proteger el patrimonio en mercados bajistas. Lo que sí requiere es disciplina para no cambiar esas reglas cuando el mercado te presiona.

Mi consejo más directo: empieza por la educación financiera sólida antes de mover un solo peso. Entender los instrumentos que usas y los riesgos que asumes es la mejor protección que existe.

Formación práctica para proteger tu capital con Lifeacademy

Conocer los principios de protección patrimonial es el primer paso. Aplicarlos con confianza en mercados reales requiere práctica guiada.

Lifeacademy ofrece sesiones de trading en vivo donde aprendes a gestionar el riesgo, aplicar stop-loss y construir portafolios equilibrados junto a instructores con experiencia real en mercados financieros. El formato combina teoría, práctica directa y comunidad activa de inversores latinos. Si prefieres empezar con material estructurado, la guía gratuita de estrategias de Lifeacademy cubre los fundamentos de protección de capital y gestión del riesgo en un formato claro y aplicable desde el primer día.

Preguntas frecuentes

¿Qué significa proteger el capital en finanzas personales?

Proteger el capital significa preservar el valor de tu patrimonio frente a pérdidas, inflación y volatilidad. Incluye estrategias como diversificación, stop-loss y uso de instrumentos con cobertura legal.

¿Cuánto cubre el Fondo de Garantía de Depósitos en España?

El FGD protege hasta 100.000 euros por titular y entidad bancaria. El capital que supere ese límite en un mismo banco no tiene cobertura en caso de quiebra.

¿Cuál es la diferencia entre proteger capital e invertir?

Proteger el capital prioriza preservar el patrimonio existente. Invertir busca hacerlo crecer asumiendo riesgo. La estrategia más efectiva combina ambos enfoques según el horizonte temporal y la tolerancia al riesgo.

¿Cómo asegurar ingresos constantes en la jubilación?

Las rentas vitalicias y los seguros de renta generan ingresos predecibles con rentabilidad fija. Planificar esta conversión con al menos 5 años de anticipación reduce la dependencia de la volatilidad del mercado.

¿Qué porcentaje del capital debo arriesgar en cada operación?

Limitar el riesgo al 1%–2% del capital total por operación protege el patrimonio de pérdidas devastadoras. Este límite, combinado con un stop-loss definido antes de entrar, elimina las decisiones emocionales bajo presión.