Elegir las inversiones adecuadas antes de la jubilación puede resultar confuso. Como futuro jubilado, quieres proteger tu capital, obtener ingresos estables y evitar riesgos innecesarios. Sin embargo, la variedad de productos financieros y opciones de inversión complican la decisión y generan incertidumbre sobre cómo asegurar tu bienestar económico en el retiro.

La buena noticia es que existen alternativas pensadas específicamente para personas en tu situación. Algunas ofrecen respaldo estatal, otras permiten diversificar tu patrimonio y algunas garantizan rentabilidad sin exponer tu dinero a la volatilidad del mercado. Este listado te mostrará cómo aprovechar inversiones de bajo riesgo, como los bonos soberanos con rendimientos de 5.5% a 7.8% anual según el plazo, y opciones prácticas para generar ingresos pasivos o rentabilidad segura.

Descubre pasos sencillos y estrategias comprobadas para que tu dinero trabaje por ti, protegiendo tu tranquilidad y asegurando un flujo constante de ingresos durante la jubilación. Así, avanzarás con confianza hacia un futuro financiero estable.

Tabla de contenidos

- 1. Depósitos a plazo fijo: seguridad y liquidez

- Por qué funcionan bien para prejubilados

- 2. Bonos soberanos: inversión con respaldo estatal

- Rendimientos atractivos con seguridad estatal

- 3. Fondos de inversión de bajo riesgo: diversificación fácil

- Gestión profesional sin complicaciones

- 4. Bienes raíces: patrimonio y renta estable

- Ingresos constantes y protección patrimonial

- 5. Certificados de depósito: protección y ganancias fijas

- Seguridad respaldada por instituciones financieras

- 6. Seguros de vida con ahorro: doble beneficio para el retiro

- Protección y acumulación de patrimonio

Resumen Rápido

1. Invertir en depósitos a plazo fijo

Te garantiza rentabilidad y protección del capital, sin riesgos del mercado.

2. Considerar bonos soberanos para diversificación

Estos ofrecen rendimientos atractivos y bajo riesgo, respaldados por el Estado.

3. Utilizar fondos de inversión de bajo riesgo

Permiten diversificación y gestión profesional sin complicaciones para el jubilado.

4. Invertir en bienes raíces para ingresos pasivos

Generas flujo de ingresos mientras proteges tu patrimonio contra la inflación.

5. Evaluar seguros de vida con ahorro

Protegen a tus seres queridos y acumulan un fondo para el retiro al mismo tiempo.

1. Depósitos a plazo fijo: seguridad y liquidez

Los depósitos a plazo fijo son uno de los vehículos de inversión más seguros y predecibles para quienes se acercan a la jubilación. Consisten en depositar una cantidad de dinero en una institución financiera por un período determinado, recibiendo a cambio una tasa de interés fija.

Esta opción brinda seguridad garantizada porque tu capital está protegido y el rendimiento es conocido desde el inicio. No depende de fluctuaciones del mercado ni de cambios en la economía global.

Por qué funcionan bien para prejubilados

A medida que te acercas a la jubilación, necesitas certeza sobre tu dinero. Los depósitos a plazo fijo ofrecen exactamente eso: sabes cuánto tendrás al vencimiento sin sorpresas desagradables.

Los beneficios clave incluyen:

- Rentabilidad predecible: Conoces el porcentaje exacto que ganarás antes de invertir

- Capital protegido: Tu dinero está asegurado por la institución financiera

- Sin estrés de mercado: No necesitas monitorear precios ni tendencias diariamente

- Acceso a tu dinero: Aunque hay un plazo fijo, siempre puedes retirar anticipadamente si es necesario

Un ejemplo práctico: si inviertes 10,000 dólares a plazo fijo por 12 meses con una tasa del 6% anual, recibirás exactamente 10,600 dólares al vencimiento. Sin cambios, sin sorpresas.

Los depósitos a plazo fijo transforman la incertidumbre en certeza durante tus años finales antes de la jubilación.

La liquidez relativa es otro factor importante. Aunque el dinero está comprometido por un período específico, la mayoría de bancos permite retiros anticipados, aunque con una penalización reducida en la tasa de interés. Esta flexibilidad es valiosa cuando enfrentas gastos inesperados.

Para maximizar tus ganancias, considera escalonar tus depósitos. Abre varios depósitos a plazo fijo con vencimientos en diferentes meses. Así tendrás acceso a porciones de tu dinero periódicamente mientras el resto continúa ganando intereses.

Las tasas varían según el banco y el país donde residas. Antes de comprometer tu dinero, compara ofertas entre instituciones. Una diferencia de 1% o 2% en la tasa anual puede significar miles de pesos adicionales en tu jubilación.

Consejo profesional: Revisa periódicamente las tasas de interés disponibles y considera reinvertir tus ganancias en nuevos depósitos a plazo fijo si las condiciones mejorar, o diversifica combinando depósitos a plazo fijo con otras inversiones seguras para optimizar tu portafolio prejubilatorio.

2. Bonos soberanos: inversión con respaldo estatal

Los bonos soberanos son títulos de deuda emitidos directamente por gobiernos para financiar sus operaciones. Cuando compras uno, esencialmente le prestas dinero al Estado y recibes pagos de interés periódicos.

Para alguien cerca de la jubilación, esto representa una inversión respaldada por la nación en la que vives. El riesgo es significativamente menor comparado con bonos corporativos porque el gobierno tiene poder para recaudar impuestos y garantizar sus pagos.

Rendimientos atractivos con seguridad estatal

Uno de los aspectos más interesantes de los bonos soberanos es que ofrecen rendimientos entre 5.5% y 7.8% anual según el plazo y condiciones de mercado. Estos números son considerablemente mejores que los depósitos a plazo fijo tradicionales.

Los beneficios principales incluyen:

- Rendimiento predecible: Sabes exactamente cuánto ganarás en cada período

- Bajo riesgo: Respaldados por la garantía del Estado

- Beneficios fiscales: En muchos países ofrecen exoneración de impuestos para personas naturales

- Alta liquidez: Puedes vender tus bonos en el mercado antes del vencimiento

- Montos accesibles: Los requisitos mínimos son habitualmente bajos

Imaginemos que inviertes 15,000 dólares en bonos soberanos peruanos con plazo de tres años al 6.5% anual. Recibirías aproximadamente 975 dólares cada año en pagos de interés, manteniendo tu capital completamente seguro.

Los bonos soberanos combinan la seguridad estatal con rendimientos que superan significativamente las opciones tradicionales de ahorro.

La liquidez de mercado significa que no estás atrapado hasta el vencimiento. Si necesitas acceder a tu dinero antes, puedes vender el bono en el mercado de valores. Los precios fluctúan según las tasas de interés vigentes, pero tienes la flexibilidad de hacerlo.

Acceder a bonos soberanos es más simple de lo que crees. Necesitas abrir una cuenta con una sociedad agente de bolsa, que actuará como intermediaria entre tú y el mercado. El proceso es similar a abrir una cuenta bancaria, y muchas ofertas están diseñadas específicamente para inversionistas pequeños.

Con tus conocimientos sobre inversiones, puedes comparar diferentes emisiones de bonos según su plazo y rendimiento. Los bonos a corto plazo ofrecen menor riesgo de cambios de precios, mientras que los de largo plazo generalmente pagan más intereses.

Consejo profesional: Diversifica tus bonos soberanos según diferentes plazos de vencimiento para crear un flujo regular de dinero y aprovechar las tasas más altas disponibles, formando una escalera de ingresos predecibles para tu jubilación.

3. 3. Fondos de inversión de bajo riesgo: diversificación fácil

Los fondos de inversión de bajo riesgo son tu aliado perfecto si buscas que profesionales manejen tu dinero sin exponerte a volatilidad extrema. Un fondo reúne el dinero de múltiples inversionistas para comprar una cartera diversificada de activos seguros.

Esta estructura significa que tu dinero se distribuye entre muchos títulos de deuda, valores del mercado monetario y otros instrumentos conservadores. El resultado es reducción automática de riesgo mediante la diversificación, algo que sería complicado lograr por tu cuenta.

Gestión profesional sin complicaciones

Uno de los mayores beneficios es que equipos de expertos manejan las decisiones de inversión por ti. No necesitas dedicar tiempo a analizar indicadores financieros complejos ni monitorear cambios diarios del mercado.

Los fondos monetarios y fondos de renta fija son especialmente recomendados para jubilados. Invierten en títulos de deuda a corto plazo y activos del mercado monetario, proporcionando seguridad y liquidez a cambio.

Ventajas principales de estos fondos:

- Diversificación instantánea: Tu dinero se invierte en decenas de activos diferentes

- Gestión profesional: Expertos toman las decisiones de inversión

- Liquidez garantizada: Accedes a tu dinero cuando lo necesites

- Bajos requisitos iniciales: Puedes comenzar con montos modestos

- Rentabilidad moderada: Oferecen retornos superiores al ahorro tradicional

Supongamos que inviertes 20,000 dólares en un fondo de renta fija. Tu dinero se reparte automáticamente entre bonos, pagarés y otros títulos seguros. Si uno de esos activos baja de valor, otros compensan el cambio.

Los fondos de bajo riesgo ofrecen la diversificación profesional que necesitas para proteger tu patrimonio durante la jubilación.

La liquidez suficiente es crítica cuando te aproximas a la jubilación. Estos fondos permiten retirar tu dinero en pocos días si surge una necesidad financiera, a diferencia de algunas inversiones inmobiliarias o bonos que requieren más tiempo.

Para elegir el fondo correcto, analiza tu tolerancia al riesgo personal y horizonte de inversión. Pregúntate cuánto dinero puedes permitirte que fluctúe sin afectar tu paz mental. Algunos fondos son más conservadores que otros, ofreciendo rentabilidad más baja pero mayor estabilidad.

Verifica los costos de administración del fondo antes de invertir. Las comisiones varían entre instituciones, y una diferencia pequeña en comisiones puede traducirse en miles de dólares en ganancias perdidas durante años de jubilación.

Consejo profesional: Combina fondos de diferentes tipologías: algunos más conservadores para capital que necesitarás pronto y otros con ligeramente más riesgo para dinero que puedas dejar invertido más tiempo, creando una estrategia escalonada que responda a tus necesidades de flujo de efectivo durante la jubilación.

4. 4. Bienes raíces: patrimonio y renta estable

Los bienes raíces representan una de las inversiones más tangibles y accesibles para jubilados que buscan estabilidad a largo plazo. A diferencia de acciones o bonos, posees un activo físico que puedes ver, tocar y controlar directamente.

Invertir en propiedades durante la jubilación te permite generar ingresos pasivos mediante alquileres mientras proteges tu patrimonio contra la inflación. Una propiedad bien ubicada tiende a aumentar su valor con el tiempo, creando riqueza mientras vives de sus rentas.

Ingresos constantes y protección patrimonial

La generación de flujos constantes de alquiler es el principal atractivo para jubilados. Cada mes recibes dinero de inquilinos que cubre gastos y genera ganancias adicionales a tu pensión.

Consideremos un ejemplo real. Si compras una propiedad por 100,000 dólares que renta por 800 dólares mensuales, después de gastos de mantenimiento podrías obtener 600 dólares netos de ingreso pasivo cada mes. Eso es 7,200 dólares anuales sin hacer nada.

Los beneficios principales de invertir en bienes raíces incluyen:

- Renta mensual predecible: Dinero que entra cada mes sin esfuerzo adicional

- Protección contra inflación: Los valores de propiedades suben con el tiempo

- Apalancamiento financiero: Usa créditos para comprar propiedades mayores

- Diversificación patrimonial: No dependerás solo de activos financieros

- Control directo: Tú decides sobre la propiedad y su gestión

Las propiedades de renta transforman tu jubilación en una fuente continua de ingresos que crecen con la economía.

La ubicación es absolutamente crítica para el éxito. Una propiedad en una zona con alta demanda atrae inquilinos confiables y mantiene valores estables. Estudia el mercado local, verifica crecimiento demográfico y acceso a servicios antes de comprar.

No todas las propiedades generan la misma rentabilidad. Compara opciones residenciales, comerciales y turísticas según tu perfil de riesgo. Propiedades turísticas pueden generar más ingresos, pero requieren más gestión activa.

La gestión del inmueble demanda tiempo y atención. Tendrás que lidiar con mantenimiento, impuestos, seguros e inquilinos. Si prefieres no involucrarte directamente, puedes contratar una agencia inmobiliaria, aunque esto reduce tus ganancias.

Consejo profesional: Comienza con una propiedad de bajo riesgo en una zona establecida con demanda clara antes de explorar opciones más complejas como inmuebles comerciales o turísticos, asegurando que genere flujo positivo después de todos los gastos operacionales.

5. 5. Certificados de depósito: protección y ganancias fijas

Los certificados de depósito son instrumentos financieros que combinan lo mejor de dos mundos: la seguridad absoluta de tu capital con tasas de rendimiento superiores a las cuentas tradicionales. Cuando compras un certificado, básicamente le prestas dinero a un banco por un período específico a cambio de intereses garantizados.

A diferencia de depósitos a plazo fijo básicos, los certificados de depósito ofrecen rendimientos más altos y términos más flexibles. Son especialmente valiosos para jubilados porque garantizan ganancias predecibles sin exponerte a riesgos del mercado.

Seguridad respaldada por instituciones financieras

Cada certificado de depósito está respaldado por la seguridad financiera del banco emisor. Esto significa que tu dinero está protegido legalmente, incluso si la institución enfrenta dificultades.

Los certificados de depósito de alto rendimiento ofrecen tasas más competitivas que depósitos regulares. Puedes encontrar tasas que varían según el plazo que escojas: certificados a 3 meses, 6 meses, 1 año o 5 años.

Los principales beneficios incluyen:

- Rendimiento garantizado: Sabes exactamente cuánto ganarás antes de invertir

- Capital completamente protegido: Tu dinero está asegurado por la institución

- Plazos flexibles: Elige desde semanas hasta años según tus necesidades

- Tasas competitivas: Generalmente superiores a depósitos tradicionales

- Sin riesgo de mercado: No te afectan cambios económicos o políticos

Pongamos un ejemplo concreto. Si inviertes 25,000 dólares en un certificado a 18 meses con tasa del 5.5% anual, recibirás aproximadamente 2,062 dólares en ganancias al vencimiento. Dinero seguro y predecible.

Los certificados de depósito transforman la incertidumbre financiera en ganancias fijas que puedes planificar con confianza.

Un aspecto importante son los términos de penalización anticipada. Si necesitas retirar tu dinero antes del vencimiento, la mayoría de bancos cobra una penalización que reduce tus ganancias. Por esto es crucial que deposites dinero que no necesitarás urgentemente.

Escalona tus certificados estratégicamente. En lugar de invertir todo en un plazo largo, compra certificados con diferentes vencimientos. Así tendrás acceso a dinero en diferentes momentos mientras el resto continúa ganando intereses a tasas más altas.

Compara ofertas entre instituciones financieras. Las tasas varían significativamente entre bancos. Una diferencia de 1% en tasa anual puede significar cientos de dólares adicionales en ganancias durante la jubilación.

Consejo profesional: Selecciona certificados con plazos que coincidan con tus necesidades de flujo de efectivo, priorizando vencimientos antes de gastos importantes previstos, y evita retirar anticipadamente a menos que sea una emergencia genuina.

6. 6. Seguros de vida con ahorro: doble beneficio para el retiro

Los seguros de vida con ahorro son instrumentos financieros únicos que combinan dos funciones en uno: te protegen a ti y a tu familia si algo te sucede, mientras acumulas un fondo de ahorro garantizado para tu retiro. Es como tener un guardaespaldas financiero que también construye tu patrimonio.

Esta combinación hace que sea especialmente valiosa para jubilados que quieren proteger a sus seres queridos mientras ahorran para el futuro. No estás eligiendo entre seguridad o ahorro, sino obteniendo ambos simultáneamente.

Protección y acumulación de patrimonio

El mecanismo es simple pero poderoso. Realizas aportes regulares durante el período contratado. Parte de ese dinero genera un fondo de ahorro con rendimientos garantizados, y otra parte cubre la cobertura de vida en caso de fallecimiento o invalidez.

La flexibilidad es uno de los mayores beneficios. Puedes elegir diferentes modalidades para recibir tu dinero al vencer el contrato: un capital único, rentas periódicas, o combinaciones que se ajusten a tus necesidades específicas.

Los puntos clave de estos seguros incluyen:

- Doble protección: Cobertura de fallecimiento más fondo de ahorro garantizado

- Rendimientos asegurados: Ganancias predecibles sin riesgo de mercado

- Aportaciones flexibles: Puedes ajustar montos según tu situación financiera

- Rescates parciales: Acceso a dinero antes del vencimiento si lo necesitas

- Beneficios fiscales: Algunos países ofrecen ventajas impositivas

- Servicios adicionales: Asistencias médicas y servicios que amplían su valor

Imaginemos tu situación real. Tienes 55 años y contratas un seguro con ahorro a 10 años con aportaciones de 300 dólares mensuales. En ese período acumularás aproximadamente 36,000 dólares en aportes. Con rendimientos garantizados, podrías tener alrededor de 42,000 a 45,000 dólares al vencimiento. Mientras tanto, tu familia estaría protegida con una cobertura de fallecimiento.

Los seguros de vida con ahorro transforman contribuciones mensuales en un patrimonio significativo mientras brindan tranquilidad financiera a tu familia.

La diferencia clave con otros productos es que no sacrificas protección por ahorro. Aprender sobre inversión estratégica desde perspectivas diferentes te ayudará a entender cómo estos seguros encajan en tu portafolio total.

Algunos seguros ofrecen opciones de rendimientos variables donde tu dinero se invierte en fondos con potencial de mayor ganancia, aunque con riesgo moderado. Otros mantienen rendimientos garantizados más conservadores pero seguros.

La edad es importante al contratar. Mientras más joven, menores serán tus primas mensuales. Si tienes 60 años, aún estás a tiempo, pero los costos serán más altos que a los 50.

Consejo profesional: Compara ofertas de múltiples aseguradoras antes de contratar, verificando rendimientos garantizados, comisiones administrativas, opciones de rescate y beneficiarios designados, asegurando que el producto se alinee perfectamente con tus objetivos de jubilación y protección familiar.

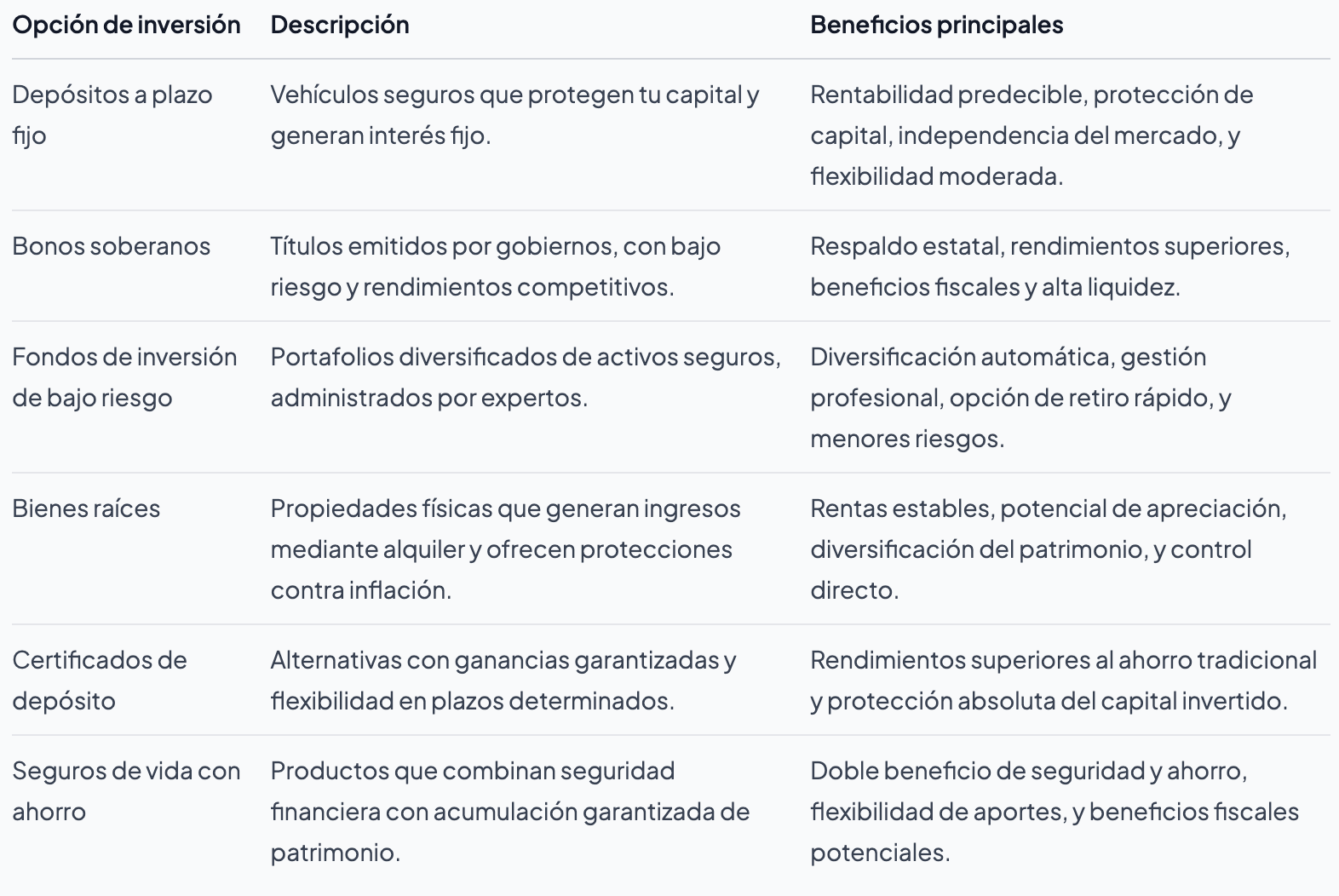

“A continuación se presenta una tabla que resume las principales opciones de inversión y sus características detalladas mencionadas en el artículo.”

Asegura Tu Futuro Financiero Con Conocimiento Profesional

Acercarte a la jubilación puede generar incertidumbre sobre cómo proteger tu patrimonio y garantizar ingresos estables. En este artículo descubriste opciones seguras como los depósitos a plazo fijo, bonos soberanos y seguros de vida con ahorro que ofrecen rendimientos previsibles y protección para tus años dorados. Sin embargo, entender todos los conceptos y tomar decisiones informadas puede ser un gran desafío cuando buscas maximizar tu tranquilidad financiera.

En Life Academy te brindamos la formación y herramientas que necesitas para dominar estas opciones de inversión seguras y adaptarlas a tu situación personal. Con nuestros cursos especializados podrás aprender sobre inversión estratégica, gestión de portafolios y análisis de mercados financieros sin complicaciones. Aprovecha esta oportunidad para transformar el conocimiento en acciones concretas que protejan tu futuro económico y te permitan disfrutar plenamente de tu jubilación.

No esperes a que las dudas te frenen. Descubre cómo construir un plan financiero sólido que combine seguridad, liquidez y rentabilidad con el respaldo de expertos en Life Academy. Da el primer paso hoy y asegura tu bienestar mañana.

Preguntas Frecuentes

¿Qué son los depósitos a plazo fijo y por qué son seguros para quienes se acercan a jubilarse?

Los depósitos a plazo fijo son inversiones donde se coloca una cantidad de dinero en una institución financiera por un tiempo determinado, recibiendo a cambio una tasa de interés fija. Esta opción es segura porque tu capital está protegido, y los rendimientos son predecibles, lo que te permite planificar mejor tu futuro financiero.

¿Cómo funcionan los bonos soberanos y qué los hace una buena opción para el retiro?

Los bonos soberanos son títulos de deuda emitidos por gobiernos que pagan intereses periódicos a los inversionistas. Son considerados una opción segura porque están respaldados por el Estado, lo que minimiza el riesgo y ofrece rendimientos atractivos, ideales para quienes buscan estabilidad financiera al acercarse a la jubilación.

¿Cuáles son las ventajas de invertir en fondos de inversión de bajo riesgo?

Los fondos de inversión de bajo riesgo permiten diversificar tu capital en múltiples activos seguros, lo que automáticamente reduce el riesgo. Además, son gestionados por profesionales, lo que significa que no necesitas tener experiencia previa para aprovechar sus beneficios; simplemente elige un fondo que se alinee con tus necesidades financieras.

¿Cómo se puede generar ingresos pasivos a través de bienes raíces en la jubilación?

Invertir en bienes raíces te permite recibir rentas mensuales de inquilinos, lo que genera ingresos pasivos estables. Al adquirir una propiedad en una buena ubicación, puedes obtener ganancias constantes a través del alquiler, lo que complementa tu pensión y protege tu patrimonio.

¿En qué consisten los certificados de depósito y cuáles son sus beneficios para jubilados?

Los certificados de depósito son instrumentos financieros que te permiten invertir dinero en un banco y obtener rendimientos garantizados a lo largo del tiempo. Son beneficiosos para jubilados al ofrecer tasas más altas que las cuentas de ahorro, protegiendo tu capital y asegurando ganancias fijas.

¿Qué es un seguro de vida con ahorro y cómo me puede beneficiar en mi jubilación?

Un seguro de vida con ahorro combina protección para tus seres queridos con un fondo de ahorro para tu retiro. Mientras pagas tus primas, acumulas un capital garantizado que puedes utilizar en el futuro, ofreciendo tranquilidad financiera y seguridad a tu familia al mismo tiempo.