Muchos latinoamericanos llegan a los 50 años con una inquietud silenciosa: no saber si tendrán suficiente para vivir con dignidad cuando dejen de trabajar. La realidad es que el ahorro promedio para el retiro en la región está muy por debajo de lo necesario, y el tiempo para actuar es ahora, no después. Esta guía para gestión de capital te muestra cómo calcular el dinero que necesitas, elegir inversiones adecuadas para tu edad, manejar el riesgo con inteligencia y revisar tu plan cada año para que siga funcionando cuando más lo necesites.

Tabla de contenidos

- Evaluar sus necesidades y definir objetivos financieros claros

- Organizar finanzas y preparar un fondo de emergencia antes de invertir

- Diseñar un portafolio diversificado según perfil de riesgo y horizonte temporal

- Optimizar inversiones con aportaciones automáticas y productos locales recomendados

- Revisar y ajustar su plan periódicamente para proteger contra riesgos e inflación

- Una visión clave: la gestión emocional y la educación financiera como pilares del éxito

- Potencie su planificación de capital con Life Academy

- Preguntas frecuentes sobre gestión de capital para jubilación

Puntos Clave

Calcule su capital necesario

Multiplique sus gastos anuales por 25 para estimar cuánto debe ahorrar para un retiro de 30 años.

Organice finanzas primero

Antes de invertir, cree un fondo de emergencia y elimine deudas para evitar riesgos financieros.

Diversifique inversiones

Combine renta variable, renta fija, bienes raíces y liquidez según su perfil de riesgo y edad.

Automatice aportes

Establezca aportes regulares automáticos en fondos o planes con condiciones adecuadas para la región.

Revise su plan anualmente

Ajuste su cartera para protegerse de la inflación y cambios en sus necesidades y mercado.

Evaluar sus necesidades y definir objetivos financieros claros

El primer error que comete la mayoría es invertir sin saber con exactitud cuánto dinero necesita. Sin ese número concreto, cualquier esfuerzo de ahorro se convierte en adivinar a ciegas. La guía para gestión de capital empieza aquí: definiendo tu meta con precisión.

Empieza por calcular tus gastos anuales actuales. Suma vivienda, alimentación, salud, transporte, entretenimiento y cualquier gasto recurrente. Luego estima si esos gastos subirán o bajarán en el retiro. Muchos reducen gastos de transporte pero aumentan los de salud, así que no asumas que gastarás menos automáticamente.

Una vez que tienes ese número anual, aplica la regla del 4%: capital necesario equivale a 25 veces tus gastos anuales para sostener un retiro de 30 años sin agotar el fondo. Si gastas 24.000 dólares al año, necesitas 600.000 dólares acumulados. Este dato cambia según cuántos años esperas vivir en retiro y si recibirás pensión pública o no.

Para establecer tus objetivos con claridad, sigue estos pasos:

- Calcula tus gastos anuales actuales con detalle real, no aproximado.

- Ajusta ese número para reflejar el estilo de vida que quieres en el retiro.

- Multiplica por 25 para obtener el capital objetivo.

- Resta lo que ya tienes ahorrado o invertido hoy.

- Divide la diferencia entre los años que te quedan para jubilarte y tendrás el ahorro mensual necesario.

Las metas financieras que funcionan tienen estas características:

- Específicas: "acumular 500.000 dólares en 12 años" en lugar de "ahorrar más".

- Medibles: con un número concreto y una fecha límite.

- Alcanzables: basadas en ingresos y capacidad de ahorro real.

- Relevantes: alineadas con el estilo de vida que genuinamente deseas.

- Con tiempo definido: sin fecha, no hay urgencia ni seguimiento posible.

Para ir más allá del cálculo básico y construir estrategias para retiro rentables que realmente sostengan tu nivel de vida, necesitas combinar esta proyección con una estructura financiera sólida.

Organizar finanzas y preparar un fondo de emergencia antes de invertir

Antes de mover un solo peso hacia inversiones, tu base financiera tiene que ser estable. Invertir sobre deudas con altas tasas de interés es como llenar un balde con un agujero en el fondo: el esfuerzo nunca rinde lo suficiente.

Registra cada ingreso y gasto durante al menos un mes completo. No estimes: anota. Ese ejercicio revela fugas de dinero que la mayoría no sospecha. Suscripciones olvidadas, gastos de tarjeta sin control, transferencias pequeñas que se acumulan. Una vez que tienes ese mapa claro, puedes tomar decisiones con información real.

El siguiente movimiento es cancelar deudas con tasas superiores al 12% anual. Ninguna inversión conservadora te dará más que eso de manera consistente, así que pagar esas deudas es el rendimiento más seguro que existe. Después de eso, construye tu fondo de emergencia: al menos 3 a 6 meses de gastos en una cuenta líquida, accesible en 48 horas o menos. Ese fondo evita que liquidiques inversiones en el peor momento posible.

Las decisiones financieras tomadas con miedo o bajo presión económica casi siempre son malas. El fondo de emergencia es lo que te da calma para no tocar tu portafolio cuando el mercado cae.

- Usa una cuenta separada exclusivamente para emergencias, no la misma donde depositan tu sueldo.

- No la inviertas en productos con penalización por retiro anticipado.

- Reponla inmediatamente si la usas antes de acumular inversiones adicionales.

- Registra ingreso y gasto en una hoja de cálculo simple o una aplicación gratuita como Wallet o Spendee.

Entender los beneficios de la educación financiera en esta etapa puede marcar la diferencia entre reaccionar ante cada crisis o mantenerte firme con tu plan a largo plazo.

Consejo profesional: separa tu fondo de emergencia en una cuenta de ahorro con rendimiento, como una cuenta remunerada o un fondo de liquidez diaria. Así genera algo de interés sin sacrificar el acceso inmediato al dinero.

Diseñar un portafolio diversificado según perfil de riesgo y horizonte temporal

Aquí es donde la planificación de inversiones se vuelve personal. No existe una distribución universal perfecta: lo que funciona para alguien con 20 años para jubilarse no funciona para quien tiene 5. Tu portafolio debe reflejar tu perfil de riesgo y tu horizonte temporal con honestidad.

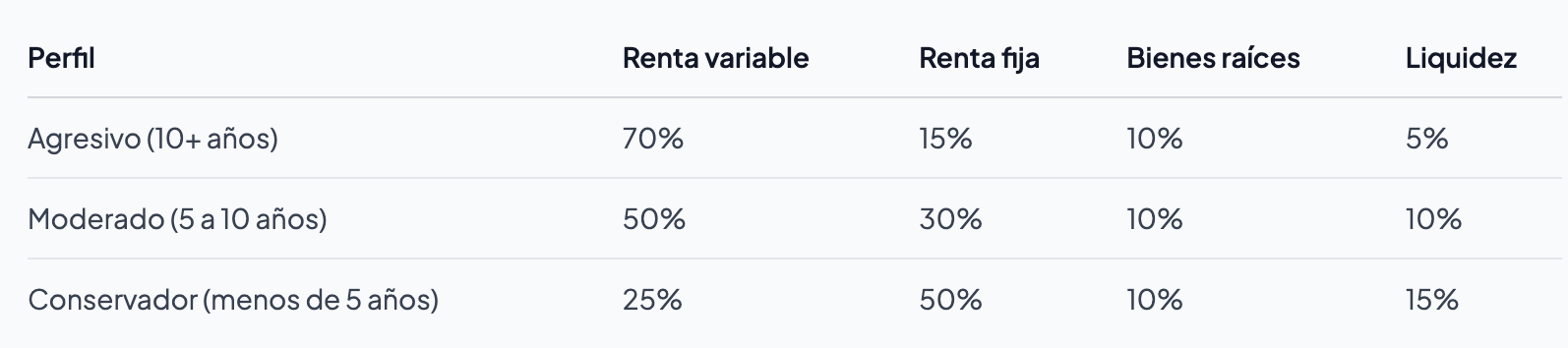

Los tres perfiles básicos son:

- Conservador: prioriza preservar el capital sobre crecer. Acepta rendimientos menores a cambio de estabilidad. Común en personas a menos de 3 años del retiro.

- Moderado: busca crecimiento con control. Tolera caídas temporales si el horizonte es de 5 a 10 años.

- Agresivo: acepta alta volatilidad para maximizar el crecimiento. Solo recomendable con horizontes largos y capacidad emocional para ver caídas importantes sin vender.

Una cartera para el retiro puede estructurarse con 60% en renta variable global, 20% en renta fija, 10% en bienes raíces y 10% en liquidez estratégica. Pero esa proporción debe moverse con el tiempo. A medida que te acercas a la jubilación, el concepto de glide path o “sendero de deslizamiento” indica reducir activos riesgosos gradualmente para proteger lo acumulado.

La gestión de activos efectiva no se trata solo de elegir bien al principio. Se trata de rebalancear. Si la renta variable creció mucho en un año y ahora representa el 75% de tu portafolio cuando debería ser el 50%, vende parte de esa ganancia y redistribuye. No lo hagas por miedo, hazlo por disciplina.

Para profundizar en la selección de instrumentos disponibles, la guía para invertir en Latinoamérica ofrece un recorrido específico por los mercados y productos de la región.

Consejo profesional: si no sabes cómo rebalancear solo, muchos fondos de ciclo de vida lo hacen automáticamente. Ajustan la distribución según tu edad objetivo, sin que tengas que intervenir cada año.

Optimizar inversiones con aportaciones automáticas y productos locales recomendados

La disciplina de ahorro no depende de la fuerza de voluntad. Depende de los sistemas que construyes para no tener que decidir cada mes. Automatizar tus aportaciones es la herramienta para gestión de capital más poderosa y subutilizada en la región.

Cuando programas una transferencia automática el día del cobro, el dinero nunca “pasa por tus manos”. Eso elimina la tentación de gastarlo y asegura constancia sin esfuerzo consciente. Establece la aportación mensual y auméntala cada vez que suba tu ingreso, aunque sea un 5% más al año.

En cuanto a productos específicos para la región:

- En Colombia, fondos como BBVA Multiestrategia, con plazos y liquidez definidos, son apropiados para pre-jubilados con perfil moderado a alto que quieren diversificación real.

- En México, las aportaciones voluntarias a AFORE y el uso de SIEFORES con ajuste por ciclo de vida ofrecen estructura gradual hacia el retiro con beneficios fiscales incluidos.

- En Argentina y otros países con alta inflación, combinar fondos en dólares con instrumentos indexados reduce la pérdida de poder adquisitivo.

Puntos clave para evitar errores costosos en esta etapa:

- Verifica las penalizaciones por retiro anticipado antes de comprometer dinero en cualquier fondo con pacto de permanencia.

- Usa los incentivos fiscales disponibles en tu país: muchos países permiten deducir aportaciones voluntarias a fondos de pensión.

- No toques el capital de retiro para urgencias. Para eso existe el fondo de emergencia.

- Registra las fechas de vencimiento de cada producto y programa recordatorios con 90 días de anticipación.

Para aprender a gestionar cuentas de inversión para retiro con orden y sin errores comunes, es fundamental conocer las condiciones específicas de cada producto antes de firmar.

Consejo profesional: en países con alta inflación, mantener al menos el 30% de tu portafolio en activos denominados en dólares o indexados a inflación no es especulación, es protección básica del capital acumulado.

Revisar y ajustar su plan periódicamente para proteger contra riesgos e inflación

Un plan financiero que no se revisa envejece mal. Los mercados cambian, las tasas de inflación fluctúan, tu situación personal evoluciona. La optimización de capital requiere atención continua, no solo al inicio.

Estos son los pasos para hacer una revisión financiera anual efectiva:

- Revisa el balance actual de todos tus productos de inversión y compara con el objetivo del año anterior.

- Calcula la inflación del período y verifica si tus rendimientos la superaron.

- Compara la distribución actual de tu portafolio con la distribución objetivo según tu perfil.

- Rebalancea si alguna clase de activo se desvió más de un 5% de su peso objetivo.

- Ajusta la aportación mensual si tu ingreso cambió.

- Revisa si tus metas de retiro siguen siendo las mismas o necesitan actualización.

“Revisar la cartera anualmente y

superior al 3% ayuda a preservar el poder de compra a largo plazo.”

En Latinoamérica, la inflación estructural es un riesgo real que no puedes ignorar. Un portafolio que crece al 6% anual en un país con 8% de inflación está perdiendo poder adquisitivo silenciosamente. Por eso, parte de la estrategia de análisis financiero anual debe incluir revisar si tienes suficiente exposición a activos que crecen por encima de la inflación local.

También es clave no reaccionar con pánico ante caídas de mercado. El análisis financiero frío muestra que los inversores que venden durante caídas y recompran cuando el mercado sube pierden consistentemente frente a quienes se mantienen invertidos. El tiempo en el mercado supera al timing del mercado, casi siempre.

Para acceder a estrategias para retiro estables y seguras que te ayuden a navegar mercados volátiles sin comprometer tu capital, la educación específica marca la diferencia.

Una visión clave: la gestión emocional y la educación financiera como pilares del éxito

Después de años observando cómo personas con planes financieros sólidos fracasan y cómo otras con planes simples triunfan, la conclusión es clara: la diferencia no está en el instrumento elegido. Está en la cabeza del inversor.

Invertir no requiere maduración biológica sino decisión. El miedo disfuncional paraliza; el miedo funcional impulsa preparación. Lo hemos visto repetidamente: quienes evitan revisar sus estados de cuenta por ansiedad no están evitando el problema, solo están aplazando las consecuencias.

Nuestra posición en Life Academy es que la educación financiera no es un privilegio reservado para economistas. Es una habilidad que cualquier persona puede desarrollar con el entorno correcto, la información adecuada y práctica real. Y para alguien cerca de la jubilación, esa educación tiene un retorno inmediato y medible.

El mayor error que vemos no es elegir el fondo equivocado. Es vender en el peor momento, no porque el plan falle, sino porque el inversor no tenía la formación para interpretar lo que estaba viendo. La disciplina y la paciencia no se improvisan. Se cultivan con conocimiento y con comunidad.

Una educación financiera sólida no elimina la incertidumbre de los mercados, pero sí elimina la incertidumbre sobre qué hacer cuando los mercados se mueven. Esa es la diferencia entre reaccionar y actuar con criterio.

Potencie su planificación de capital con Life Academy

Si llegaste hasta aquí, ya tienes una base real para tomar decisiones financieras con criterio. El siguiente paso es pasar del conocimiento a la práctica con guía experta.

En Life Academy diseñamos programas específicamente para personas que quieren invertir con confianza y construir un retiro seguro en Latinoamérica. Desde los cursos de educación financiera que cubren gestión de activos y presupuesto personal, hasta la guía gratuita de estrategias de trading que puedes descargar hoy mismo para comenzar a aplicar lo aprendido. Si quieres llevar tu práctica al siguiente nivel, nuestros programas de trading en vivo te conectan con expertos en tiempo real para aprender con operaciones reales, no con teoría abstracta. Tu retiro empieza con las decisiones que tomas hoy.

Preguntas frecuentes sobre gestión de capital para jubilación

¿Cuál es la cantidad mínima recomendada para ahorrar para el retiro en Latinoamérica?

Se recomienda ahorrar entre el 10% y 15% de tus ingresos durante toda la vida laboral para cubrir entre 20 y 25 años de jubilación con un nivel de vida digno.

¿Qué es la regla del 4% y cómo se aplica para el retiro?

La regla del 4% indica que puedes retirar anualmente el 4% de tu capital sin agotarlo en 30 años, lo que significa necesitar 25 veces tus gastos anuales acumulados antes de jubilarte.

¿Es recomendable invertir en fondos con pactos de permanencia antes de jubilarse?

Sí, productos como BBVA Multiestrategia ofrecen liquidez planificada y diversificación real, ideales para pre-jubilados con perfil moderado a alto que buscan estabilidad y crecimiento.

¿Con qué frecuencia debo revisar y ajustar mi cartera de inversiones para el retiro?

Revisa tu cartera al menos una vez al año, verificando que los rendimientos superen la inflación y rebalanceando si alguna clase de activo se desvió de su peso objetivo, según indica el principio de ajuste por inflación anual.