Proteger tus ahorros significa blindar tu dinero frente a la inflación, los imprevistos y los fraudes para garantizar que su valor real llegue intacto a tu jubilación. Guardar dinero sin una estrategia de protección genera una falsa sensación de seguridad: sin liquidez ni cobertura ante riesgos, cualquier emergencia puede borrar años de esfuerzo. En Latinoamérica, donde la inflación y la inestabilidad económica son variables constantes, entender por qué proteger tus ahorros no es opcional. Instituciones como el IPAB en México, el Banco de España y organismos como Condusef ofrecen marcos concretos para hacerlo bien.

¿Por qué es vital construir un fondo de emergencia para proteger tus ahorros?

El fondo de emergencia es la primera capa de protección financiera. Sin él, cualquier gasto inesperado te obliga a endeudarte o a liquidar inversiones en el peor momento posible.

La recomendación estándar es acumular entre 3 y 6 meses de gastos esenciales. En el contexto latinoamericano, esos gastos incluyen vivienda, alimentación, salud, educación de los hijos y servicios básicos. Si tienes personas a cargo o un empleo inestable, apunta al extremo superior de ese rango.

Los beneficios de este fondo van más allá de lo económico. Según BBVA México, contar con este colchón reduce el estrés emocional ante imprevistos y permite tomar decisiones racionales en lugar de reactivas. Una emergencia médica sin fondo de respaldo no solo duele en salud, también genera deudas con intereses que tardan años en pagarse.

Los errores más comunes al gestionar este fondo son:

- Mezclar el fondo con el dinero del día a día. Mantenerlo en una cuenta separada evita gastarlo sin darte cuenta.

- Invertirlo en productos ilíquidos. El fondo debe estar disponible en menos de 24 horas, sin penalizaciones ni pérdida de capital.

- No actualizarlo. Si tus gastos suben, el fondo debe crecer con ellos.

- Usarlo para gastos no urgentes. Una oferta de viaje no es una emergencia. Un ingreso hospitalario sí lo es.

Para alojarlo, las cuentas remuneradas y los fondos de mercado monetario (money market) combinan liquidez inmediata con un rendimiento modesto que al menos frena parte de la erosión inflacionaria. No son instrumentos de inversión, son instrumentos de protección.

Consejo profesional: Separa una parte fija de tus ingresos en cuanto los recibes, antes de pagar cualquier gasto. Condusef confirma que ahorrar lo que sobra casi nunca funciona. El ahorro automático al inicio del mes convierte la disciplina en un hábito sin esfuerzo de voluntad.

¿Cómo proteger tus ahorros de la inflación y la pérdida de poder adquisitivo?

La inflación es el enemigo silencioso del ahorro. Guardar dinero inactivo no lo protege: lo erosiona. Si la inflación anual es del 5% y tu dinero no genera rendimiento, pierdes el 5% de su valor real cada año sin mover un peso.

Cuidar tus ahorros frente a la inflación requiere elegir productos que generen un rendimiento igual o superior a la tasa de inflación vigente. No existe una solución universal. La elección depende de tu edad, horizonte temporal, ingresos y tolerancia al riesgo.

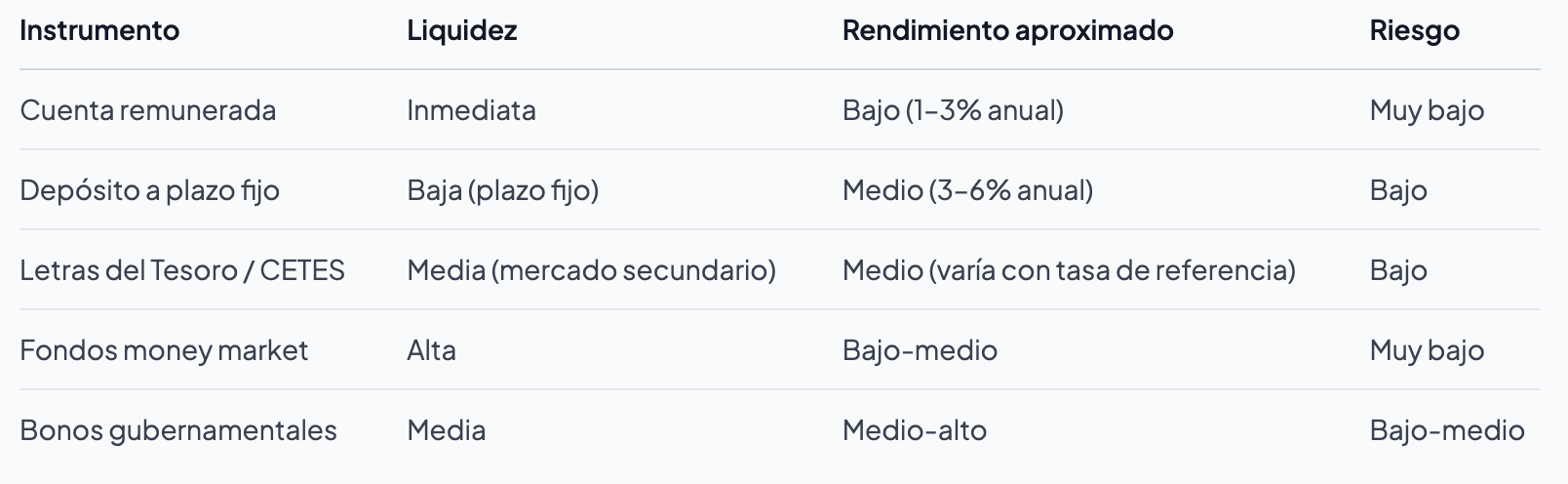

La siguiente tabla compara los instrumentos más usados en Latinoamérica para preservar el valor del ahorro:

Mantener todo el ahorro en efectivo o en una cuenta sin rendimiento es el error más costoso a largo plazo. La diversificación entre estos productos reduce la vulnerabilidad ante un solo tipo de riesgo.

Consejo profesional: No confundas el fondo de emergencia con tus ahorros de largo plazo. El primero necesita liquidez total. El segundo puede tolerar menor liquidez a cambio de mayor rendimiento. Mezclarlos es uno de los errores más frecuentes y más caros.

Medidas prácticas para evitar fraudes y proteger tus ahorros digitales

El fraude financiero digital es una amenaza real y creciente en toda América Latina. El phishing, las estafas por redes sociales y las operaciones en redes públicas son las vías de entrada más comunes para los delincuentes.

Para proteger tu dinero en el entorno digital, sigue estos pasos en orden de prioridad:

- Activa la autenticación de dos factores (2FA) en todas tus cuentas bancarias y aplicaciones financieras. Esta medida bloquea el acceso no autorizado incluso si alguien obtiene tu contraseña.

- Mantén tus sistemas y aplicaciones actualizados. Las actualizaciones corrigen vulnerabilidades que los atacantes explotan activamente.

- Revisa tus movimientos bancarios al menos una vez por semana. Detectar un cargo no reconocido en 48 horas permite bloquearlo antes de que se convierta en una pérdida mayor.

- Opera solo desde redes privadas. Las redes públicas de cafeterías, aeropuertos u hoteles son entornos inseguros para transacciones financieras.

- Verifica siempre los canales oficiales. Ningún banco legítimo te pedirá contraseñas o datos completos de tarjeta por correo electrónico o mensaje de texto.

Estas prácticas contra el fraude son la defensa más efectiva frente al phishing y los ataques digitales en 2026. La educación financiera es el complemento indispensable: quien entiende cómo funcionan las estafas es mucho más difícil de engañar.

Consejo profesional: Configura alertas de movimiento en tiempo real en tu banco. Recibirás una notificación en tu teléfono cada vez que se realice una transacción, lo que te permite reaccionar de inmediato ante cualquier actividad sospechosa.

Para profundizar en este tema, la guía de Lifeacademy sobre cómo evitar fraudes en inversiones ofrece un recorrido actualizado por las amenazas más comunes y cómo neutralizarlas.

¿Qué estrategias recomiendan los expertos para hacer crecer tus ahorros sin perder liquidez?

La protección efectiva del ahorro hacia la jubilación se construye por capas. Una estrategia por capas combina un colchón líquido para emergencias, instrumentos que preservan el valor frente a la inflación y, si tu perfil lo permite, una porción destinada a inversión de largo plazo. Esta estructura evita depender de un solo producto y distribuye el riesgo de forma inteligente.

El Banco de España advierte que al elegir productos financieros no basta con buscar rentabilidad. Hay que considerar liquidez, comisiones y condiciones de rescate antes de contratar cualquier instrumento. Contratar un producto que no entiendes completamente es uno de los errores más costosos que puedes cometer.

Los errores más frecuentes al proteger ahorros y cómo evitarlos:

- Invertir el fondo de emergencia en productos ilíquidos. El dinero de emergencias debe estar disponible en menos de 24 horas sin penalización.

- No diversificar. Concentrar todos los ahorros en un solo banco o producto expone todo el capital a un único punto de fallo.

- Ignorar las comisiones. Una comisión anual del 1,5% en un fondo puede consumir una parte significativa del rendimiento real a lo largo de 20 años.

- Mezclar objetivos. El dinero para la jubilación, el fondo de emergencia y el ahorro de corto plazo tienen horizontes y necesidades distintas. Sepáralos desde el principio.

En México, el IPAB cubre los depósitos bancarios hasta 400.000 UDIS por persona y banco, equivalente a aproximadamente 3,4 millones de pesos. Si tus ahorros superan ese límite en una sola entidad, el exceso no está asegurado. La diversificación bancaria no es solo una estrategia de rentabilidad, es también una medida de seguridad.

La gestión integral del ahorro también incluye controlar deudas y flujo de caja. Un ahorro sólido construido sobre deudas de consumo con altos intereses es una base frágil. Prioriza liquidar deudas costosas antes de destinar capital a inversiones de largo plazo.

Para reducir los riesgos específicos de cara al retiro, Lifeacademy tiene recursos dedicados a proteger tu jubilación con estrategias adaptadas al contexto latinoamericano.

Lo que he aprendido gestionando ahorros en latinoamérica

La conversación sobre protección del ahorro en América Latina suele quedarse en lo superficial: “ahorra más”, “gasta menos”. Eso no es suficiente y, en muchos casos, es contraproducente.

He visto a personas con años de ahorro disciplinado perder una parte significativa de su capital por tres razones concretas: no tenían un fondo de emergencia separado, guardaban todo en efectivo sin rendimiento y nunca revisaban sus cuentas con regularidad. Ninguno de esos errores requería conocimientos avanzados para evitarse.

Lo que más me sorprende es la resistencia a diversificar. Muchos latinoamericanos desconfían de los instrumentos financieros por experiencias históricas de crisis bancarias. Esa desconfianza es comprensible, pero mantener todo en efectivo bajo el colchón es la forma más segura de perder poder adquisitivo año tras año.

La verdad incómoda es esta: ahorrar sin proteger es trabajar para la inflación. Cada año que tu dinero no genera al menos lo que sube el costo de vida, estás perdiendo capacidad de compra de forma silenciosa y acumulativa.

Mi consejo más directo para quien piensa en su jubilación: empieza por las capas. Primero el fondo de emergencia. Luego instrumentos que preserven valor. Solo después, si tu perfil lo permite, considera inversión de mayor riesgo. El orden importa tanto como el monto.

Aprende a proteger y hacer crecer tu patrimonio con Lifeacademy

Entender por qué proteger tus ahorros es el primer paso. Saber cómo hacerlo con precisión, en mercados reales y con estrategias probadas, es el siguiente.

Lifeacademy ofrece formación práctica en gestión financiera, trading y estrategias de inversión diseñadas para latinoamericanos que quieren construir un patrimonio sólido de cara a la jubilación. Desde sesiones de trading en vivo hasta recursos descargables, cada herramienta está pensada para que apliques lo aprendido desde el primer día. Si quieres un punto de partida concreto, la guía gratuita de estrategias de Lifeacademy es el recurso más directo para entender cómo combinar protección y crecimiento en un solo plan financiero.

Preguntas frecuentes

¿Cuánto dinero debo tener en mi fondo de emergencia?

La recomendación estándar es entre 3 y 6 meses de gastos esenciales. Si tienes personas a cargo o ingresos variables, apunta a 6 meses como mínimo.

¿El dinero en el banco está protegido en méxico?

Sí. El IPAB cubre depósitos hasta 400.000 UDIS por persona y banco, equivalente a aproximadamente 3,4 millones de pesos en 2026. El exceso sobre ese límite en una misma entidad no está asegurado.

¿Cómo protejo mis ahorros de la inflación sin asumir mucho riesgo?

Los CETES, los depósitos a plazo fijo y los fondos money market ofrecen rendimientos que compensan parcialmente la inflación con un riesgo muy bajo. Combinarlos según tu horizonte temporal es la estrategia más equilibrada.

¿Qué hago si detecto un movimiento sospechoso en mi cuenta?

Contacta de inmediato al número oficial de tu banco para bloquear la tarjeta o cuenta afectada. Actuar en las primeras 48 horas aumenta significativamente las posibilidades de recuperar el dinero.

¿Puedo invertir mi fondo de emergencia para que genere más rendimiento?

No. El fondo de emergencia debe estar en productos con liquidez inmediata y sin penalización por retiro anticipado. Invertirlo en instrumentos ilíquidos o de riesgo elimina su función protectora cuando más lo necesitas.