Planificar la jubilación parece una tarea bien encaminada para muchos latinoamericanos, pero los datos cuentan otra historia. Solo una minoría conoce la relación real entre lo que declara planificar y lo que realmente ejecuta en sus finanzas. Esta brecha, invisible pero costosa, puede convertir años de esfuerzo laboral en una jubilación incierta. Este artículo te explica qué es la información financiera, quién la usa, cómo aplicarla a tu retiro y qué errores evitar, para que al terminar de leerlo tengas un mapa claro y accionable para proteger tu futuro económico.

Tabla de contenidos

- ¿Qué es la información financiera y por qué es crucial para la jubilación?

- Quiénes usan la información financiera y con qué objetivos

- Cómo aterrizar la información financiera en tu proceso de jubilación

- Reglas, supuestos y errores comunes: la regla del 4% y su interpretación

- Brechas entre planificación y realidad: el caso latinoamericano

- Nuestro enfoque: información financiera personalizada y educación práctica vencen cualquier fórmula rígida

- Potencia tu educación financiera para un retiro más seguro

- Preguntas frecuentes sobre el rol de la información financiera

Puntos Clave

Información financiera clara

Conocer tu situación financiera actual y proyectada es crucial para tomar decisiones informadas al planificar la jubilación.

Adapta y revisa tu plan

La regla del 4% y otros métodos son solo el inicio; revísalos y ajústalos cada año para reflejar tu realidad.

La educación financiera marca la diferencia

La alfabetización financiera permite convertir los datos disponibles en verdaderos resultados de bienestar para el retiro.

Planificación continua

Planificar e implementar no es suficiente: monitorea regularmente y actúa según los cambios del entorno y tus objetivos.

¿Qué es la información financiera y por qué es crucial para la jubilación?

Ahora que sabes que muchos sobreestiman su control financiero, es esencial entender qué es realmente la información financiera y cómo puede transformar tu seguridad ante la jubilación.

La información financiera es el conjunto de datos, estados y reportes que describen tu situación económica real: cuánto ganas, cuánto gastas, cuánto debes y cuánto tienes invertido o ahorrado. No son solo números en una hoja; son el espejo más honesto de tu realidad financiera. Cuando la lees bien, te permite tomar decisiones objetivas. Cuando la ignoras o la interpretas mal, te expones a sorpresas desagradables justo cuando más necesitas estabilidad.

“La información financiera cumple un rol central para entender la situación económica y

.” Esta premisa, válida para empresas, aplica igual de fuerte a tus finanzas personales en la etapa de jubilación.

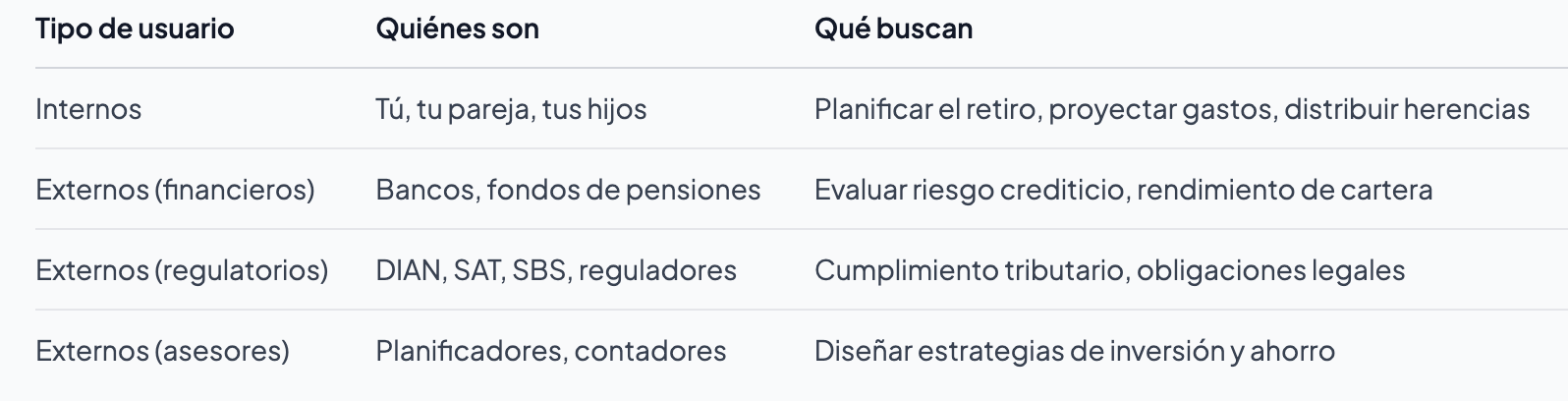

Para alguien que se acerca al retiro, los actores principales que interactúan con esta información son:

- Tú y tu familia, que proyectan el nivel de vida deseado en el retiro.

- Bancos y entidades de crédito, que evalúan tu capacidad de acceso a productos financieros.

- Fondos de pensiones y administradoras, que gestionan parte de tu capital.

- Asesores y planificadores financieros, que diseñan estrategias personalizadas.

Los errores más comunes al interpretar esta información incluyen confundir ingreso bruto con ingreso disponible, subestimar gastos futuros de salud o sumar deudas sin contar intereses reales. Aprender a leer correctamente tus propios datos es el primer paso, y para eso los beneficios de la educación financiera son enormes. Plataformas como Life Academy ofrecen recursos educativos financieros para quienes quieren profundizar en este campo desde cero.

Quiénes usan la información financiera y con qué objetivos

Una vez comprendida la información financiera, es clave identificar quién la utiliza y para qué, especialmente de cara a la jubilación.

Identificar usuarios internos y externos ayuda a adaptar la información para decisiones específicas. En el contexto personal, esto significa que tú no eres el único que necesita entender tus finanzas; hay terceros cuyas decisiones dependen directamente de esos datos.

Los usuarios internos, en el contexto de jubilación, son los que más dependen de tener datos actualizados y correctamente organizados. Si tú y tu familia no hablan el mismo idioma financiero, el plan de retiro se desestructura ante el primer imprevisto. Los usuarios externos, como los bancos, toman decisiones sobre tasas de interés y acceso a crédito basándose en cómo presentas tu información. Una hoja de vida financiera bien organizada puede mejorar significativamente tus condiciones de negociación.

Los intereses de cada actor son distintos pero complementarios:

- Los bancos quieren ver estabilidad y capacidad de pago.

- Los fondos de pensiones quieren demostrar rentabilidad acumulada.

- Tú quieres saber si lo que tienes alcanza para vivir dignamente los próximos 20 o 30 años.

Conocer cómo los aspectos clave de finanzas personales impactan cada relación con estos actores te permite posicionarte mejor frente a cada uno.

Consejo profesional: Antes de reunirte con un asesor bancario o revisar tu fondo de pensiones, organiza por escrito tus tres cifras clave: ingresos netos actuales, gastos mensuales promedio y capital total acumulado. Eso te da poder de negociación y claridad para hacer las preguntas correctas.

Cómo aterrizar la información financiera en tu proceso de jubilación

Ya sabemos quién usa y para qué la información financiera, pero ¿cómo la aplicamos concretamente para tu retiro? Veámoslo paso a paso.

Las decisiones financieras antes de jubilarse requieren orden y datos precisos. Sin ese orden, cualquier estrategia, por bien diseñada que esté, se convierte en teoría. Sigue estos pasos como punto de partida:

- Ordena ingresos y egresos. Haz un listado de todas tus fuentes de ingreso actuales (salario, rentas, inversiones) y todos tus gastos fijos y variables. Sé brutalmente honesto.

- Fija tu fondo de emergencia. Este fondo debe cubrir entre tres y seis meses de gastos sin tocar tus inversiones de retiro. Es tu colchón ante imprevistos médicos o personales.

- Proyecta tu gasto anual en retiro. Estima cuánto necesitarás gastar mensualmente una vez que dejes de trabajar. Suma salud, vivienda, alimentación, ocio y transporte. Incluye siempre un margen del 15% para imprevistos.

- Calcula tu capital objetivo. Usa la proyección anual para determinar cuánto capital total necesitas acumular para sostenerte financieramente durante tu jubilación.

- Ajusta periódicamente. Revisa este plan al menos una vez al año. Los mercados cambian, la inflación varía y tus necesidades personales evolucionan.

Para ilustrar el cálculo del capital objetivo con la regla del 4%, que veremos en detalle en la siguiente sección, considera este ejemplo práctico:

La tabla muestra que con un gasto mensual de $1.500 dólares, necesitas un capital de $450.000 dólares. Para muchos latinoamericanos esa cifra parece lejana, pero empezar a construirla a los 45 o 50 años con estrategias claras hace la diferencia. Para profundizar, puedes revisar cómo gestionar cuentas de inversión en retiro o explorar inversiones seguras para el retiro según tu perfil de riesgo.

Consejo profesional: Incluye siempre una tasa de inflación del 3% al 5% anual en tus proyecciones. Lo que hoy cuesta $1.500 al mes puede costar $2.500 o más en 15 años. Ignorar la inflación es el error más silencioso y más caro en la planificación del retiro.

Reglas, supuestos y errores comunes: la regla del 4% y su interpretación

Antes de sentirte seguro con herramientas como la regla del 4%, es fundamental conocer sus límites y cómo aplicarla realmente a tu situación.

La regla del 4% establece que puedes retirar el 4% anual de tu cartera de inversiones sin agotarla durante aproximadamente 30 años. Surgió de estudios del mercado estadounidense en los años noventa y se convirtió en una referencia global. La fórmula es simple: si tienes $500.000, puedes retirar $20.000 al año sin comprometer el capital principal a largo plazo.

La regla del 4% fue diseñada para mercados con condiciones económicas específicas. Para estimar el retiro en América Latina, debe personalizarse a cada caso considerando inflación local, tipo de moneda y condiciones del mercado regional.

Sin embargo, esta regla tiene limitaciones reales que no puedes ignorar:

- No contempla impuestos. En muchos países latinoamericanos, los retiros de fondos de inversión generan obligaciones tributarias que reducen el dinero disponible.

- No considera costes de gestión. Las comisiones de fondos y administradoras pueden comerse entre el 0,5% y el 2% anual de tu capital.

- Asume un horizonte de 30 años. Si te jubilas a los 55 y vives hasta los 90, necesitas un horizonte de 35 años, lo que cambia los cálculos.

- La inflación variable la afecta directamente. Una inflación del 8% en países como Colombia, México o Argentina destruye el poder adquisitivo mucho más rápido que el 2% asumido en los modelos originales.

Los errores más comunes son aplicar la regla sin ajustes y creer que es infalible. La planificación real requiere revisarla cada año según tu situación personal, los cambios de mercado y tu gasto real. Para conocer estrategias rentables de retiro que complementan y corrigen estos supuestos, vale la pena explorar opciones diversificadas y adaptadas a tu contexto.

Consejo profesional: Haz dos versiones de tu plan de retiro: una con la regla del 4% estándar y otra con un retiro del 3% anual. Compara ambos escenarios. La diferencia entre ambas versiones te muestra tu margen de seguridad real ante los imprevistos.

Brechas entre planificación y realidad: el caso latinoamericano

Vista la parte numérica, ahora aterrizamos la información financiera a la realidad latinoamericana, donde la brecha entre planificación y ejecución puede poner en riesgo el retiro si no se atiende.

La evidencia muestra brechas significativas entre la planificación financiera declarada y la que realmente se ejecuta. El caso colombiano es revelador: el 94% de los encuestados afirma planificar su futuro financiero, pero solo el 23% conoce con precisión cuánto gasta mensualmente. Esta diferencia no es un detalle menor; es un abismo que puede destrozar cualquier estrategia de retiro.

¿Por qué ocurre esto? Las razones son múltiples:

- Falta de hábito de registro de gastos diarios.

- Confusión entre presupuesto deseado y gasto real.

- Ausencia de educación financiera práctica, no solo conceptual.

- Confianza excesiva en estimaciones mentales sin respaldo en datos reales.

“No basta con saber que debes ahorrar. Necesitas saber exactamente cuánto gastas hoy para proyectar con honestidad cuánto necesitarás mañana.”

Esta brecha también aparece en la región en distintas formas. Muchas personas acumulan deudas de consumo mientras creen estar ahorrando para el retiro. Otras invierten en productos financieros que no comprenden, confiando en promesas de rendimiento sin leer el riesgo. La información financiera sin educación para interpretarla es tan ineficaz como tener un mapa sin saber leerlo.

La solución no es recopilar más datos, sino aprender a usarlos. Desarrollar inteligencia financiera es el puente entre la información que tienes y las decisiones que realmente te protegen. Prioriza la educación financiera sobre simplemente acumular cifras en una hoja de cálculo.

Nuestro enfoque: información financiera personalizada y educación práctica vencen cualquier fórmula rígida

Habiendo examinado tanto el lado técnico como el humano del uso de la información financiera, vale compartir una visión realista y práctica para que tu retiro sea verdaderamente seguro.

En Life Academy hemos visto un patrón repetido: personas que llegan con hojas de cálculo perfectas pero sin idea de por qué sus finanzas reales no coinciden con sus proyecciones. La fórmula perfecta no existe. La regla del 4%, los fondos de pensiones o los planes de ahorro son herramientas, no garantías. Una herramienta en manos de alguien sin entrenamiento es tan peligrosa como no tenerla.

Lo que sí marca la diferencia es el autoconocimiento financiero combinado con la actualización constante. Quien sabe exactamente cuánto gasta, cómo reaccionan sus inversiones ante la inflación y dónde están sus puntos débiles financieros, toma mejores decisiones que quien simplemente sigue un modelo genérico. La personalización no es un lujo, es una necesidad cuando hablamos de los próximos 20 o 30 años de tu vida.

Recomendamos construir el hábito de la revisión anual como si fuera una cita médica obligatoria. Cada año, siéntate con tus datos reales, compáralos con tu plan y ajusta. Aprende de los errores de otros antes de cometerlos tú. La educación continua en inversiones no es opcional en un entorno económico que cambia cada año; es el seguro más rentable que puedes contratar para tu retiro.

Potencia tu educación financiera para un retiro más seguro

Si quieres pasar de la teoría a la acción, estos recursos te acercan directo a una jubilación más sólida y tranquila.

En Life Academy encontrarás cursos de educación financiera diseñados para inversionistas latinoamericanos que quieren construir su retiro con conocimiento real, no con suposiciones. Desde gestión de portafolio hasta estrategias de inversión para el retiro, cada curso está pensado para darte herramientas aplicables desde el primer día.

Si prefieres aprender en tiempo real, puedes probar el trading en vivo con instructores expertos que te guían mientras los mercados operan. Y si buscas una hoja de ruta estructurada desde el principio, descarga la guía de estrategias que resume los enfoques más efectivos para construir y proteger tu capital de retiro. Tu jubilación merece más que una fórmula genérica; merece educación práctica y continua.

Preguntas frecuentes sobre el rol de la información financiera

¿Qué datos financieros son básicos para planificar mi jubilación?

Debes conocer tus ingresos, gastos, deudas, ahorros e inversiones actuales y proyectados, además de estimar un fondo de emergencia, ya que AARP recomienda estas decisiones como pasos previos esenciales antes de dejar de trabajar.

¿Por qué la regla del 4% no es suficiente por sí sola?

La regla del 4% es solo una referencia y no contempla impuestos, cambios en tus necesidades reales ni variaciones del mercado; por eso debe revisarse cada año y ajustarse a tu contexto personal y regional.

¿Cómo afecta la falta de educación financiera a mi retiro?

Sin educación financiera, aunque planees con detalle, es probable que pases por alto riesgos importantes y que tu ejecución real sea mucho menos efectiva que lo planeado, como muestra la evidencia latinoamericana.

¿Qué debo revisar cada año en mi estrategia de jubilación?

Revisa tu gasto real, el rendimiento de tus inversiones, el impacto de la inflación y ajusta tus objetivos de capital, ya que personalizar y revisar anualmente el plan es lo que convierte una estrategia teórica en una protección financiera real.