Ahorrar dinero cada mes no significa que dominas tus finanzas. Muchas personas en Latinoamérica creen que con guardar una parte de su sueldo es suficiente, pero los bajos niveles de alfabetización financiera en países como Perú, Uruguay y Colombia revelan una realidad distinta: la mayoría no sabe cómo hacer que su dinero crezca. En este artículo vas a entender qué es realmente la educación financiera, por qué la región enfrenta brechas tan profundas y cómo puedes tomar decisiones de inversión y gestión patrimonial que transformen tu futuro.

Tabla de contenidos

- ¿Qué es la educación financiera y por qué es crucial?

- El estado de la educación financiera en Latinoamérica: retos y brechas

- Claves prácticas para la gestión de patrimonio e inversiones responsables

- Errores frecuentes y riesgos en el camino financiero

- Cómo aprender y aplicar educación financiera con éxito

- Por qué la verdadera educación financiera va mucho más allá del conocimiento

- Lleva tu educación financiera al siguiente nivel

- Preguntas frecuentes sobre educación financiera

Puntos Clave

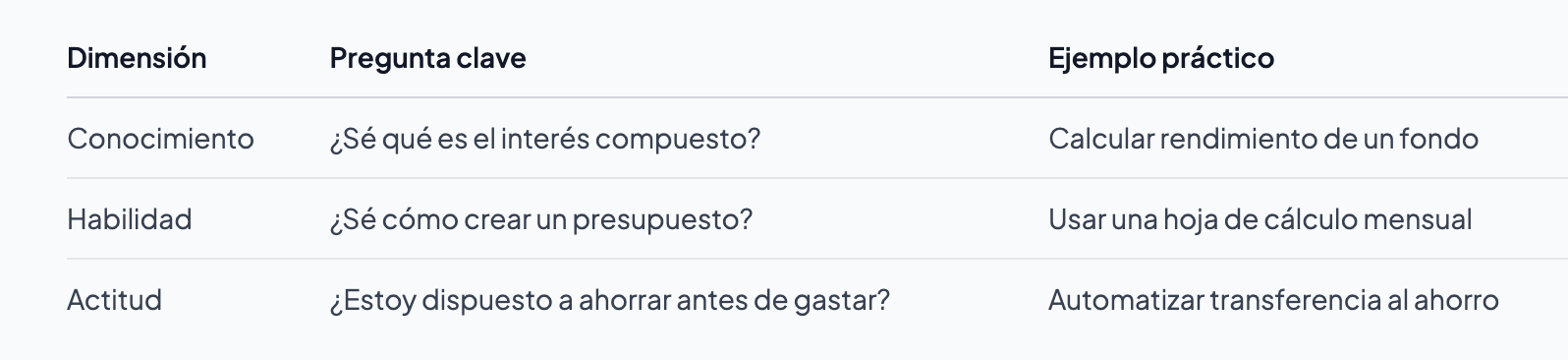

Conocimiento, habilidades y actitud

La educación financiera efectiva combina información, destrezas prácticas y una mentalidad adecuada para decidir sobre tu dinero.

Diferencias regionales marcadas

En Latinoamérica existen grandes brechas de alfabetización financiera que afectan especialmente a comunidades rurales y mujeres.

Planificación y diversificación

Gestionar tu patrimonio exige diversificar inversiones y revisar tus finanzas periódicamente para minimizar riesgos.

Riesgos a evitar

Los errores más comunes son el sobreendeudamiento y la poca diversificación; identificarlos temprano mejora tu seguridad financiera.

Aprender haciendo

El aprendizaje práctico, desde edades tempranas y con recursos modernos, tiene el mayor impacto en la mejora duradera de tu salud financiera.

¿Qué es la educación financiera y por qué es crucial?

Para comprender la magnitud del desafío, veamos qué implica realmente la educación financiera y cómo se traduce al día a día.

La educación financiera va mucho más allá de saber que dos más dos son cuatro con el dinero. Se define como el proceso para adquirir conocimientos, habilidades y actitudes que permiten tomar decisiones financieras informadas. Nota que la definición incluye tres dimensiones: saber, saber hacer y querer hacer. La mayoría de los programas tradicionales se enfocan solo en la primera.

Cuando dominas estas tres dimensiones, puedes gestionar mejor un presupuesto mensual, evaluar si un crédito te conviene, elegir dónde invertir tus ahorros y proteger tu patrimonio de imprevistos. Las finanzas personales bien gestionadas no son un privilegio de personas con estudios avanzados; son una habilidad que se aprende con práctica.

“Una persona con educación financiera sólida no solo protege lo que tiene, sino que multiplica sus oportunidades sin importar su punto de partida.”

Los ámbitos de acción de la educación financiera son concretos:

- Presupuesto: planificar ingresos y gastos con realismo

- Ahorro: crear hábitos sistemáticos antes de gastar

- Inversión: poner el dinero a trabajar con criterio

- Crédito y deuda: saber cuándo endeudarse y cuándo no

- Gestión del riesgo: proteger el patrimonio ante imprevistos

Además, el impacto de la educación financiera va más allá del bolsillo individual. Estudios demuestran que mejora el bienestar financiero, reduce desigualdades e impulsa el crecimiento inclusivo en comunidades enteras. Es decir, cada persona que aprende a gestionar bien su dinero contribuye a un ecosistema económico más saludable.

Aprender a desarrollar inteligencia financiera es el primer paso para convertir esta definición en resultados reales y concretos en tu vida.

El estado de la educación financiera en Latinoamérica: retos y brechas

Teniendo claro qué es la educación financiera, exploremos por qué la región enfrenta retos particulares y qué significa para quienes quieren invertir y crecer su patrimonio.

Los datos son preocupantes. Perú y Uruguay figuran entre los países con peores niveles de alfabetización financiera de la región, y Colombia obtuvo una puntuación PISA de apenas 379 puntos en competencia financiera. Para contexto, el promedio de los países de la OCDE supera los 500 puntos. Eso significa que la mayoría de los jóvenes latinoamericanos terminan su educación básica sin herramientas para gestionar su dinero.

El problema no es solo de conocimiento teórico. Investigaciones recientes muestran que el impacto más fuerte se da en actitudes y conductas más que en acumulación de conceptos. Puedes saber perfectamente que hay que diversificar inversiones, pero si nunca lo has hecho en la práctica o tienes miedo a perder dinero, ese conocimiento no cambia nada.

Las brechas sociales agravan el problema. Las mujeres y las poblaciones rurales son los grupos con menor acceso a formación financiera en la región. Sin embargo, el crecimiento de las plataformas fintech está cambiando esta realidad al llevar herramientas de gestión y hasta opciones de inversión desde joven a cualquier persona con un teléfono móvil.

Las consecuencias de estas brechas se sienten directamente en las decisiones de inversión. Una persona sin educación financiera tiende a guardar el dinero en efectivo o en cuentas de bajo rendimiento, rechaza productos de inversión por miedo al riesgo sin evaluarlos correctamente, y es más vulnerable a fraudes que prometen rendimientos imposibles. Conocer herramientas de gestión de finanzas para estudiantes y adultos puede marcar la diferencia entre construir patrimonio o quedarse estancado.

La brecha en educación financiera no es solo un problema de acceso a la información. Es un problema de metodología. Enseñar conceptos sin práctica real no cambia comportamientos.

Claves prácticas para la gestión de patrimonio e inversiones responsables

Aunque las cifras muestran grandes brechas, existen caminos claros y prácticos para fortalecer el patrimonio y tomar buenas decisiones de inversión.

La planificación patrimonial efectiva descansa sobre cuatro pilares fundamentales: ahorro sistemático, inversión prudente, diversificación y gestión de riesgos. No son conceptos abstractos. Son decisiones concretas que puedes implementar esta semana.

- Comienza con ahorro automático. Decide un porcentaje fijo de tus ingresos, idealmente entre el 10% y el 20%, y transfiérelo a una cuenta separada antes de gastar. La automatización elimina la tentación de saltarte el ahorro cuando hay otras prioridades.

- Define tu perfil de riesgo. Antes de invertir, pregúntate cuánto tiempo puedes dejar ese dinero invertido y qué tan tranquilo dormirías si perdiera temporalmente un 15%. Esa claridad guía cada decisión de inversión.

- Diversifica tus activos. No concentres todo en una sola opción. Combinar acciones, fondos, bienes raíces o activos digitales reduce el impacto de cualquier pérdida individual. Aprender cómo invertir paso a paso en Latinoamérica te ayuda a estructurar esa diversificación de forma inteligente.

- Revisa tu balance patrimonial con regularidad. Una vez al trimestre, analiza activos versus deudas. Ese ejercicio te muestra si vas en la dirección correcta o necesitas ajustes.

- Planifica a largo plazo con metas concretas. "Quiero retirarme cómodo" no es una meta. "Quiero tener 300,000 dólares en 20 años ahorrando 500 dólares al mes con un rendimiento del 8% anual" sí lo es. Los números específicos crean disciplina.

“El patrimonio no se construye con grandes golpes de suerte. Se construye con decisiones pequeñas y consistentes durante años.”

Consejo profesional: Antes de invertir en cualquier producto, entiende exactamente cómo funciona su gestión de riesgos financieros. Si no puedes explicarlo en términos simples, no estás listo para invertir en eso todavía.

Errores frecuentes y riesgos en el camino financiero

Una vez que aplicamos mejores prácticas, es fundamental conocer los tropiezos más habituales que pueden poner en riesgo nuestro crecimiento patrimonial.

Los errores financieros no distinguen entre personas educadas o no. Lo que distingue a quienes los superan es conocerlos antes de cometerlos. Según datos actualizados sobre errores comunes por etapa de vida, estos son los más frecuentes y dañinos:

- Sobreendeudamiento: dedicar más del 30% de los ingresos al pago de deudas es una señal de alerta roja. Muchas personas en la región llegan al 50% o más sin saberlo porque no calculan el total de sus compromisos financieros mensuales.

- Falta de diversificación en la cuarta década de vida: los cuarenta son años críticos para construir patrimonio. Concentrarse en un solo activo, ya sea la propiedad inmobiliaria o un único negocio, expone a pérdidas que son difíciles de recuperar con el tiempo que queda.

- No planificar el retiro en los cincuenta: esperar a los 55 para pensar en el retiro significa tener muy poco tiempo para capitalizar el interés compuesto. Cada año de demora tiene un costo real y calculable.

- Fraudes digitales: el crecimiento de plataformas no reguladas que prometen rendimientos del 30% mensual es una epidemia en Latinoamérica. Saber cómo evitar fraudes financieros es hoy una habilidad de supervivencia financiera.

También hay que hablar del factor actitudinal. Muchas personas saben que deben ahorrar, pero no lo hacen. El problema no es cognitivo sino emocional: el miedo, la impaciencia y la aversión al riesgo mal calibrada llevan a decisiones que dañan el patrimonio. Por eso los enfoques solo teóricos no funcionan.

Consejo profesional: Si alguien te ofrece una inversión con rendimientos garantizados superiores al 5% mensual, es una señal clara de fraude. Investiga siempre si la plataforma o empresa está regulada por la autoridad financiera de tu país antes de transferir cualquier monto. Revisar los errores con préstamos estudiantiles también puede darte perspectiva sobre cómo el endeudamiento mal gestionado afecta el patrimonio a largo plazo.

Cómo aprender y aplicar educación financiera con éxito

La buena noticia es que existen formas efectivas de aprender y aplicar la educación financiera, tanto a nivel individual como social.

La clave está en la metodología. Estudios especializados muestran que combinar teoría con práctica mediante juegos, simulaciones y actividades grupales produce resultados mucho más duraderos que leer un libro o asistir a una conferencia. La razón es simple: el cerebro aprende mejor cuando experimenta consecuencias, aunque sean simuladas.

- Usa simuladores de inversión. Plataformas que te permiten invertir dinero virtual en mercados reales son perfectas para aprender sin riesgo. Muchos errores que costarían miles de dólares reales se pueden cometer y superar en un entorno de práctica.

- Crea hábitos desde ya. La neurociencia muestra que los hábitos se forman con repetición consistente durante al menos 66 días. Si empiezas a revisar tu presupuesto cada domingo durante tres meses, ese comportamiento se volverá automático.

- Aprovecha los beneficios de la educación en trading para entender los mercados financieros de forma práctica. El trading no es solo para especuladores; es una ventana para comprender cómo fluye el dinero en la economía global.

- Busca programas estructurados. Los instrumentos comerciales populares como fondos indexados, ETFs y criptomonedas reguladas tienen curvas de aprendizaje que se acortan enormemente con guía experta.

Consejo profesional: No esperes a tener “suficiente dinero” para empezar a aprender sobre inversiones. Empieza a estudiar ahora con montos pequeños y simuladores. El conocimiento acumulado hoy vale más que el capital que tengas mañana.

Por qué la verdadera educación financiera va mucho más allá del conocimiento

Después de conocer las herramientas y métodos, es vital cuestionar los enfoques tradicionales a la hora de formar hábitos financieros sólidos.

En Life Academy hemos visto algo que se repite constantemente: personas que han leído decenas de libros sobre finanzas, que conocen de memoria términos como “cartera diversificada” o “renta variable”, pero que siguen tomando decisiones financieras impulsivas o llenas de miedo. El conocimiento, sin práctica emocional y conductual, no cambia el comportamiento.

La educación financiera real ocurre cuando fallas con dinero pequeño en un entorno controlado y aprendes de eso. Ocurre cuando tomas una decisión de inversión bajo presión y descubres cuál es tu verdadero perfil de riesgo. No el que respondiste en un cuestionario, sino el que sientes en el estómago cuando el mercado cae 15% en una semana.

Es por eso que apostamos por la simulación, la práctica en vivo y la comunidad activa de aprendizaje. Ver a otros gestionar su patrimonio, discutir estrategias y cometer errores junto a personas en la misma etapa que tú acelera el aprendizaje de manera que ningún libro puede replicar. La tecnología es una aliada poderosa aquí: las plataformas digitales permiten acceder a mercados globales, practicar con dinero virtual y recibir retroalimentación en tiempo real.

También vale ser directo sobre algo incómodo: muchos latinoamericanos tienen una relación emocional compleja con el dinero que viene de años de inestabilidad económica regional. Esa relación impacta decisiones financieras más que cualquier falta de conocimiento técnico. Trabajar la estabilidad financiera como un proceso de mentalidad, no solo de cifras, es lo que separa a quienes logran construir patrimonio de quienes siguen en el mismo lugar pese a conocer la teoría.

El verdadero cambio llega cuando integras tres elementos: conocimiento técnico actualizado, práctica constante con retroalimentación real, y trabajo sobre las actitudes y emociones que guían tus decisiones. Sin los tres, el progreso es lento y frágil.

Lleva tu educación financiera al siguiente nivel

Si llegaste hasta aquí, ya tienes más claridad sobre dónde estás y hacia dónde puedes ir. El siguiente paso es pasar de entender estos conceptos a aplicarlos con estructura, acompañamiento y herramientas reales.

En Life Academy encontrarás una academia de educación financiera diseñada para latinoamericanos que quieren resultados concretos. Ofrecemos cursos prácticos en gestión de patrimonio, inversión y mercados financieros, sesiones de trading en vivo donde puedes practicar en mercados reales con soporte experto, y una comunidad activa de inversores que aprenden juntos. Si quieres comenzar de forma práctica, descarga nuestra guía gratuita de estrategias de trading y da el primer paso con herramientas probadas en manos de miles de estudiantes en toda la región.

Preguntas frecuentes sobre educación financiera

¿Cuáles son los pilares de la educación financiera efectiva?

Los pilares incluyen gestión de ingresos, control de gastos, ahorro sistemático, inversión responsable y manejo adecuado del crédito y la deuda, según los aspectos clave del aprendizaje en finanzas personales.

¿Cómo impacta la educación financiera en la toma de decisiones de inversión?

Aumenta la capacidad de analizar riesgos y oportunidades, fomenta la diversificación y ayuda a evitar errores comunes; la planificación patrimonial sólida demuestra que quienes gestionan su patrimonio con criterio logran resultados sostenibles a largo plazo.

¿Qué errores financieros cometen con mayor frecuencia los latinoamericanos?

Predominan el sobreendeudamiento, la falta de diversificación y la ausencia de planificación para el retiro, siendo estos los errores más comunes por etapa de vida identificados en estudios recientes.

¿A qué edad es recomendable comenzar con la educación financiera?

Lo ideal es iniciar en la infancia para crear hábitos duraderos, ya que empezar desde pequeños facilita una mejor toma de decisiones financieras a lo largo de toda la vida adulta.

¿Qué herramientas pueden ayudar a mejorar la educación financiera hoy?

Los simuladores, juegos y plataformas de aprendizaje en línea son las más efectivas porque combinan teoría con práctica y conectan el conocimiento con la aplicación real en el mundo financiero.