Construir patrimonio es el proceso de acumular y organizar activos que aseguran tu bienestar financiero presente y futuro. No se trata solo de ahorrar dinero: el patrimonio personal, conocido técnicamente como patrimonio neto, incluye bienes inmuebles, inversiones, negocios y derechos que generan valor con el tiempo. Sin esta estructura, el dinero que ganas cada mes tiende a desaparecer sin dejar huella. Para los latinoamericanos que buscan seguridad antes de la jubilación, entender por qué construir patrimonio es el primer paso para dejar de trabajar por dinero y hacer que el dinero trabaje por ti.

¿Por qué construir patrimonio es clave para los latinoamericanos?

El patrimonio no es una suma de activos dispersos. Es un sistema organizado que genera, protege y transmite valor. Sin esa estructura, el dinero desaparece con la misma facilidad con que llega.

La realidad en América Latina es contundente. El 70% de las fortunas familiares se pierde en la segunda generación y el 90% en la tercera por falta de planificación. Esto significa que la mayoría de las familias que construyen riqueza no logran transmitirla porque nunca establecieron las reglas ni los instrumentos para hacerlo.

La importancia de construir patrimonio va más allá del dinero en cuenta. Un patrimonio bien estructurado ofrece tres beneficios concretos:

- Seguridad financiera: protege a tu familia ante pérdidas de empleo, enfermedades o crisis económicas regionales.

- Independencia: te permite tomar decisiones sin depender de un salario mensual, especialmente al llegar a la jubilación.

- Legado familiar: garantiza que el esfuerzo de una generación beneficie a las siguientes, en lugar de diluirse en gastos sin control.

“El patrimonio no es lo que tienes, sino lo que queda cuando los gastos y las deudas desaparecen. Construirlo con intención es la diferencia entre dejar herencia y dejar deudas.”

Familias como los Slim en México o los Cisneros en Venezuela demuestran que la planificación multigeneracional no es exclusiva de grandes fortunas. Empieza con decisiones pequeñas tomadas con consistencia durante décadas. La educación financiera sólida es el punto de partida que más se subestima en la región.

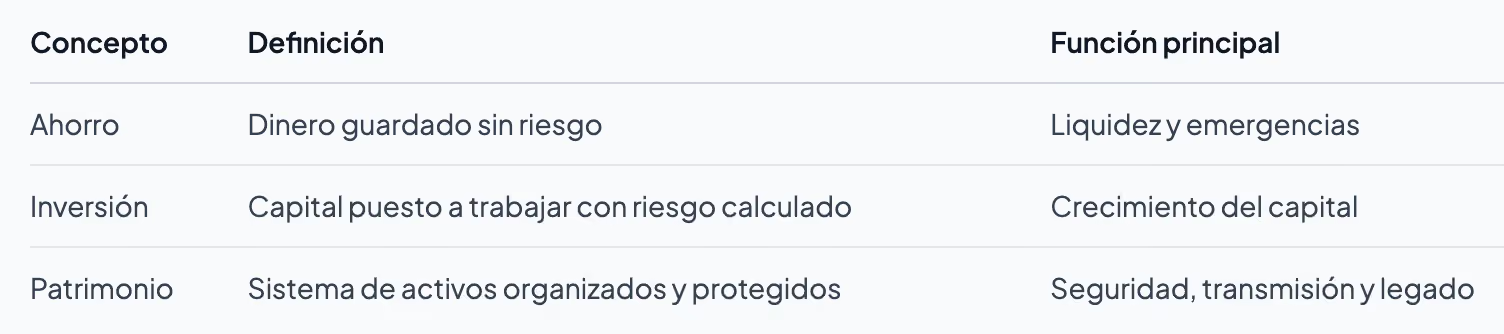

Ahorro, inversión y patrimonio: ¿cuál es la diferencia real?

Confundir estos tres conceptos es uno de los errores más costosos que comete el latinoamericano promedio. Cada uno cumple una función distinta dentro de tu estrategia financiera.

El ahorro es la base, pero no construye patrimonio por sí solo. Guardar dinero en una cuenta bancaria con inflación del 6% anual significa perder poder adquisitivo cada año. La inversión convierte ese ahorro en activos que crecen. El patrimonio organiza esos activos en una estructura que resiste crisis, cambios legales y generaciones.

El primer paso concreto antes de invertir es establecer un fondo de emergencia que cubra varios meses de gastos básicos. Sin ese colchón, cualquier crisis te fuerza a liquidar inversiones en el peor momento posible, destruyendo el crecimiento acumulado.

El interés compuesto es el motor real de la construcción patrimonial a largo plazo. Una inversión de 5.000 dólares al 8% anual durante 30 años se convierte en más de 50.000 dólares sin aportar un peso adicional. El tiempo es el activo más valioso que tienes, y cada año que pospones la decisión lo desperdicias.

Consejo profesional: Antes de buscar rendimientos altos, elimina deudas con tasas superiores al 15% anual. Pagar una deuda al 20% equivale a obtener un rendimiento garantizado del 20%, algo que ninguna inversión te asegura.

Estrategias prácticas para construir patrimonio antes de la jubilación

Construir patrimonio no requiere un salario extraordinario. La disciplina financiera pesa más que los ingresos altos. Alguien que gana 3.000 dólares al mes y ahorra el 20% construye más patrimonio que quien gana 8.000 y gasta todo.

Estos son los pasos concretos para empezar hoy:

- Aplica la regla 50/30/20. Destina el 50% a necesidades, el 30% a deseos y el 20% a ahorro e inversión. Esta distribución libera capital de forma sistemática sin requerir sacrificios extremos.

- Automatiza tus inversiones. Configura transferencias automáticas el día que cobras. Lo que no ves, no lo gastas. Plataformas como GBM+, Flink o Buda.com en distintos países de la región permiten invertir desde montos pequeños con comisiones bajas.

- Diversifica por clase de activo. Combina renta fija (bonos, CETES, TES), renta variable (acciones, ETF) y activos reales (bienes raíces, commodities). Ninguna clase de activo crece siempre; la combinación reduce el riesgo total.

- Diversifica geográficamente. La diversificación geográfica y de moneda es una estrategia indispensable en Latinoamérica para proteger capital ante devaluaciones y crisis políticas locales. Tener activos en dólares o euros protege tu poder adquisitivo cuando la moneda local cae.

- Mantén la estrategia en momentos de volatilidad. Las decisiones emocionales destruyen patrimonio. Vender en pánico durante una caída del mercado convierte pérdidas temporales en pérdidas permanentes.

Consejo profesional: Revisa tu portafolio cada trimestre, no cada semana. La revisión frecuente aumenta la probabilidad de tomar decisiones impulsivas que dañan el rendimiento a largo plazo.

Para quienes quieren acelerar su aprendizaje, conocer cómo aumentar el capital en retiro con estrategias probadas marca una diferencia real en los resultados finales.

¿Cómo proteger tu patrimonio para las próximas generaciones?

Construir patrimonio es solo la mitad del trabajo. La otra mitad es protegerlo y transmitirlo. La planificación patrimonial se enfoca en conservar, proteger y transmitir activos ante eventualidades, y va más allá de la simple rentabilidad financiera.

La diferencia entre planificación financiera y patrimonial es concreta. La planificación financiera busca hacer crecer el dinero. La patrimonial garantiza que ese dinero sobreviva a crisis legales, fiscales, familiares y generacionales.

Los instrumentos más efectivos para proteger el patrimonio incluyen:

- Testamento actualizado: define con claridad quién recibe qué y evita conflictos familiares costosos.

- Fideicomisos: protegen activos de acreedores y simplifican la transmisión sin pasar por procesos judiciales largos.

- Seguros de vida y de invalidez: reemplazan el ingreso del titular si este fallece o queda incapacitado, protegiendo el patrimonio familiar de liquidaciones forzadas.

- Estructura legal adecuada: en muchos países latinoamericanos, constituir una sociedad holding permite separar el patrimonio personal del empresarial, reduciendo riesgos legales.

Sin testamento

El Estado decide la distribución; proceso judicial de años

Sin fideicomiso

Activos expuestos a acreedores y disputas familiares

Sin seguro de vida

La familia liquida inversiones para cubrir gastos inmediatos

Sin diversificación cambiaria

Devaluación local destruye el valor real del patrimonio

La comunicación familiar es un factor que pocas guías mencionan. Las familias que hablan abiertamente sobre dinero, activos y planes sucesorios tienen tasas de preservación patrimonial significativamente más altas. El silencio sobre el dinero genera conflictos que destruyen en meses lo que tomó décadas construir.

La diversificación del portafolio también actúa como escudo frente a la volatilidad regional. Tener activos en distintos países y monedas no es un lujo reservado a los ricos: es una necesidad para cualquier latinoamericano que quiera preservar su poder adquisitivo a largo plazo.

Lo que nadie te dice sobre construir patrimonio

Llevo años trabajando con personas que quieren mejorar su situación financiera en América Latina, y el patrón que más se repite no es la falta de dinero. Es la confusión entre tener ingresos altos y tener patrimonio sólido.

He visto profesionales que ganan 10.000 dólares al mes y tienen un patrimonio neto cercano a cero porque todo se va en gastos, deudas y consumo. Y he visto personas con ingresos modestos que, gracias a la constancia y la estructura, acumulan activos reales durante décadas.

La mentalidad que más daño hace es la de buscar el atajo. El trading especulativo sin formación, las criptomonedas compradas por impulso, los esquemas de rentabilidad garantizada. Todos prometen riqueza rápida y la mayoría entregan pérdidas permanentes. La verdadera prudencia financiera consiste en hacer que el ahorro trabaje mediante inversiones constantes y diversificadas, evitando ganancias rápidas e inestables.

Lo que sí funciona es aburrido: presupuesto mensual, inversión automática, diversificación, paciencia. No genera titulares, pero sí genera patrimonio. La volatilidad del mercado no destruye a quienes tienen una estrategia clara. Destruye a quienes invierten sin entender por qué lo hacen.

Mi recomendación concreta: antes de buscar el activo perfecto, construye el hábito perfecto. Invierte una cantidad fija cada mes sin importar lo que haga el mercado. Ese hábito, mantenido durante 20 años, produce resultados que ningún consejo de inversión puntual puede igualar.

Aprende a construir patrimonio con Lifeacademy

Entender los principios es el primer paso. Aplicarlos con precisión en los mercados reales es donde se construye el patrimonio de verdad.

Lifeacademy es la plataforma de formación financiera diseñada para latinoamericanos que quieren pasar de la teoría a la práctica. Con sesiones de trading en vivo, instrucción experta y una comunidad activa de inversores, Lifeacademy te da las herramientas para tomar decisiones con criterio. Si estás empezando, descarga la guía gratuita de estrategias y da el primer paso con un plan claro. Tu patrimonio empieza con la decisión de formarte bien.

Preguntas frecuentes

¿Qué es el patrimonio neto y cómo se calcula?

El patrimonio neto es la diferencia entre el total de tus activos (bienes, inversiones, cuentas) y el total de tus deudas. Si tienes activos por 100.000 dólares y deudas por 40.000, tu patrimonio neto es 60.000 dólares.

¿Con cuánto dinero se puede empezar a construir patrimonio?

No existe un mínimo obligatorio. La clave es la constancia: invertir el 20% de cualquier ingreso de forma regular genera más patrimonio a largo plazo que esperar tener una suma grande para comenzar.

¿Por qué el 70% de las fortunas familiares se pierde en Latinoamérica?

La pérdida patrimonial entre generaciones ocurre principalmente por falta de planificación sucesoria, ausencia de estructura legal y escasa comunicación familiar sobre el manejo de los activos.

¿Cuál es la diferencia entre ahorro e inversión patrimonial?

El ahorro preserva liquidez sin riesgo pero pierde valor ante la inflación. La inversión patrimonial pone el capital a trabajar en activos diversificados que crecen con el tiempo gracias al interés compuesto.

¿Cómo protejo mi patrimonio ante la inestabilidad económica en América Latina?

La diversificación geográfica y de moneda es la estrategia más efectiva. Mantener activos en dólares, euros o mercados internacionales reduce el impacto de devaluaciones y crisis políticas locales sobre tu patrimonio total.