Optimizar tu portafolio significa diseñar y mantener una asignación de activos alineada con tu horizonte de retiro y tolerancia al riesgo, para proteger y hacer crecer tu capital cuando más lo necesitas. Para un latinoamericano que se acerca a la jubilación, esta tarea exige algo más que elegir buenas acciones: requiere combinar diversificación real, rebalanceo disciplinado y gestión del riesgo de secuencia. Herramientas como CEDEARs, ETFs internacionales y bonos en dólares son piezas clave de este proceso. Las decisiones que tomes en los próximos cinco a diez años antes de retirarte determinarán si tu capital te dura o se agota.

¿Cómo definir la asignación ideal de activos para tu portafolio pre-jubilatorio?

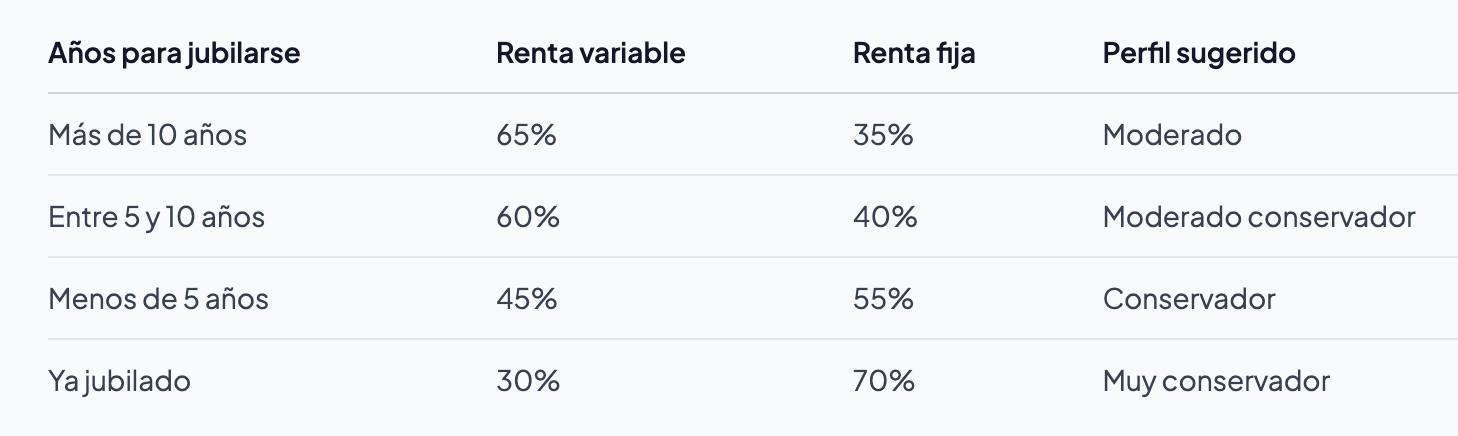

La asignación de activos es la decisión más importante que tomarás al construir tu cartera de retiro. Para perfiles pre-jubilatorios, la distribución de referencia oscila entre 60% y 65% en renta variable y 35% a 40% en renta fija, ajustándose de forma progresiva conforme se acerca el retiro. Esto significa que si tienes 55 años y planeas retirarte a los 65, todavía puedes tolerar cierta exposición al crecimiento. A los 62 años, esa proporción debería inclinarse más hacia activos conservadores.

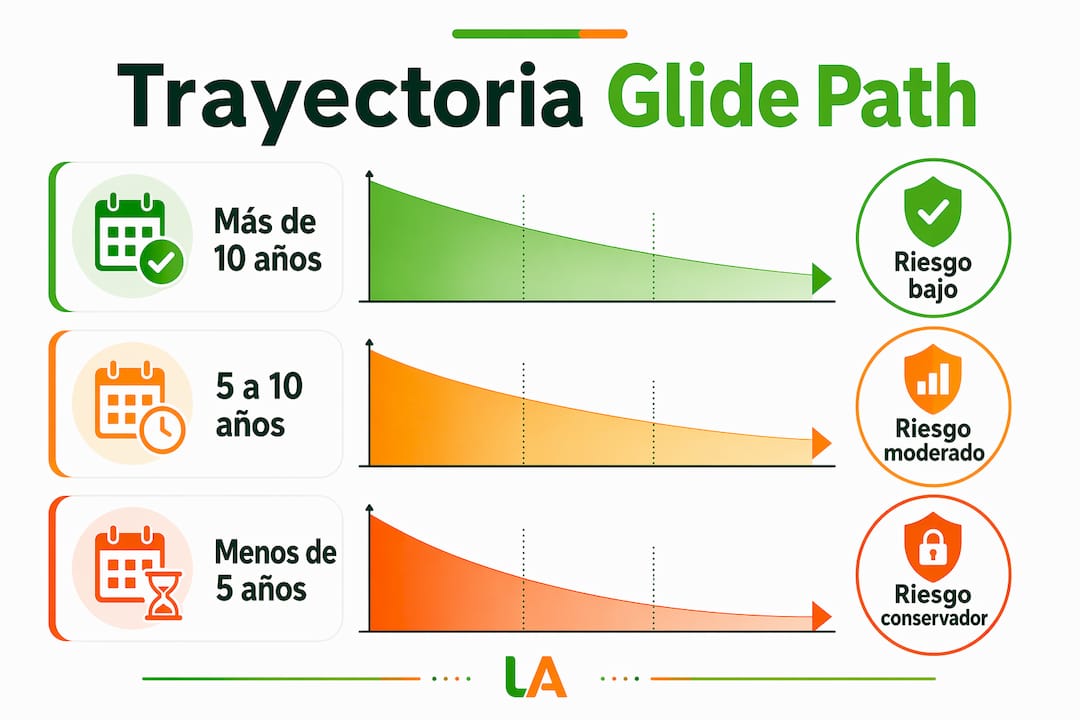

El concepto clave aquí es el glide path o trayectoria deslizante: una reducción gradual del riesgo a medida que avanza el tiempo. No se trata de vender todo lo que crece y comprar bonos de golpe. Se trata de ajustar la proporción año a año, como bajar el volumen de música poco a poco en lugar de apagarlo de repente.

La siguiente tabla muestra distribuciones de referencia según el tiempo restante hasta el retiro:

La diversificación geográfica también importa. Un portafolio concentrado solo en activos locales queda expuesto al riesgo país, que en Latinoamérica puede ser significativo. Combinar acciones de mercados desarrollados con bonos en dólares y activos reales reduce esa dependencia.

Consejo profesional: Revisa tu asignación al menos una vez al año y cada vez que ocurra un cambio de vida importante, como un cambio de empleo, una herencia o una crisis económica regional.

¿Qué es el rebalanceo por bandas y cómo implementarlo?

El rebalanceo por bandas es un método para ajustar tu cartera solo cuando las desviaciones superan umbrales definidos, en lugar de hacerlo en fechas fijas. La regla 5/25 establece que debes rebalancear cuando un activo principal se desvía más de 5 puntos porcentuales de su objetivo, o cuando una posición pequeña se desvía más del 25% en términos relativos. Esto evita operar en exceso y reduce comisiones sin perder el control del riesgo.

Comparado con el rebalanceo calendarizado tradicional (por ejemplo, cada enero), el método por bandas controla desviaciones de forma más precisa y genera menos operaciones innecesarias. Un portafolio que se rebalancea cada mes puede incurrir en costos de transacción que erosionan el rendimiento a largo plazo.

Para implementarlo, sigue estos pasos:

- Define tu asignación objetivo. Por ejemplo: 60% renta variable, 40% renta fija.

- Establece las bandas de tolerancia. Para renta variable: entre 55% y 65%. Para renta fija: entre 35% y 45%.

- Revisa tu portafolio mensualmente o cada dos meses usando una hoja de cálculo o una plataforma de seguimiento.

- Actúa solo si algún activo sale de su banda. Si la renta variable sube al 67%, vende el exceso y compra renta fija.

- Registra cada operación para evaluar el impacto en costos y rendimiento.

Puedes aprender a analizar y rebalancear carteras con herramientas didácticas que simplifican este proceso.

Consejo profesional: Si tu portafolio está distribuido en múltiples cuentas o brókers, consolida la visión total antes de rebalancear. Operar en una cuenta sin ver el cuadro completo puede crear desequilibrios que no notas hasta que es tarde.

¿Cómo gestionar el riesgo de secuencia de rendimientos durante el retiro?

El riesgo de secuencia de rendimientos es la amenaza de que una caída del mercado ocurra justo al inicio de tu jubilación, cuando empiezas a retirar dinero. Este riesgo puede agotar tu capital mucho antes de lo esperado, incluso si el rendimiento promedio de tu cartera a largo plazo es positivo. El orden en que llegan las ganancias y pérdidas importa tanto como su magnitud.

La estrategia de bloques o bucket strategy divide tu portafolio en tres grupos con roles distintos:

- Bloque de liquidez: cubre entre 12 y 24 meses de gastos en efectivo o instrumentos de muy bajo riesgo. Este bloque te protege de vender activos en momentos de caída.

- Bloque de estabilidad: incluye bonos, crédito estructurado y activos de renta fija a mediano plazo. Su función es generar flujo predecible para reponer el bloque de liquidez.

- Bloque de crecimiento: contiene renta variable, ETFs y activos reales. Este bloque trabaja a largo plazo y no se toca durante correcciones del mercado.

Una referencia práctica es la estructura 40/40/20: 40% en crecimiento, 40% en estabilidad y 20% en liquidez. Esta distribución equilibra resiliencia ante volatilidad global con la necesidad de generar ingresos sostenibles.

Las simulaciones Monte Carlo son otra herramienta útil: proyectan miles de escenarios posibles para tu cartera y te muestran la probabilidad de que tu dinero dure lo que necesitas. Plataformas como Portfolio Visualizer ofrecen este análisis de forma gratuita.

Para profundizar en cómo reducir riesgos financieros en esta etapa, existen guías específicas para pre-jubilados latinoamericanos.

¿Qué activos e instrumentos son recomendables para portafolios en Latinoamérica?

Un portafolio resiliente no puede depender de una sola economía ni de una sola moneda. Evitar la falsa diversificación y priorizar flujos predecibles es la base de una cartera pre-jubilatoria sólida en la región. Tener diez acciones argentinas no es diversificar: es concentrar riesgo en un solo contexto macroeconómico.

Los instrumentos más recomendados para latinoamericanos pre-jubilados incluyen:

- CEDEARs: permiten acceder a acciones de empresas globales como Apple, Microsoft o ETFs internacionales desde cuentas locales, con cobertura cambiaria implícita.

- ETFs internacionales: fondos como el Vanguard Total World Stock ETF (VT) o el iShares Core MSCI Emerging Markets ETF (IEMG) ofrecen diversificación global con costos bajos.

- Bonos soberanos y corporativos en dólares: generan flujo en moneda dura, lo que protege contra devaluaciones locales.

- REITs o fondos inmobiliarios: activos reales que generan ingresos por alquiler y actúan como cobertura ante la inflación.

- Liquidez en dólares o instrumentos de muy corto plazo: indispensable ante la volatilidad económica regional.

Combinar renta variable internacional vía CEDEARs con renta fija en dólares y liquidez permite sostener ingresos sin asumir riesgos excesivos. Luis Velázquez, analista de mercados, señala que en tiempos inestables la prioridad es la asignación equilibrada para mantener liquidez y diversificación, no concentrar en un solo activo.

Consejo profesional: Antes de invertir en bonos soberanos de tu país, evalúa el historial de reestructuraciones de deuda. En varios países de la región, los bonos corporativos en dólares de empresas sólidas han ofrecido mejor relación riesgo-retorno que los soberanos locales.

Puedes explorar inversiones seguras para pre-jubilados con una guía específica para este perfil.

¿Cuáles son los errores más comunes al ajustar tu portafolio para el retiro?

Los errores en la gestión de portafolio pre-jubilatorio no suelen ser dramáticos. Son silenciosos y acumulativos. Estos son los más frecuentes y cómo evitarlos:

- Intentar hacer timing de mercado. Muchos inversores asumen que el momento de entrada es decisivo, pero la disciplina en aportes continuos suele ser más poderosa para acumular capital que acertar el momento exacto. Invertir de forma periódica y sistemática reduce el impacto de la volatilidad.

- No ajustar la cartera con el paso del tiempo. Un portafolio diseñado a los 50 años no es adecuado a los 62. Evitar sobreajustes emocionales no significa ignorar el avance de la edad. El glide path debe aplicarse con disciplina.

- Rebalancear demasiado o nunca rebalancear. Operar en exceso genera costos que erosionan el rendimiento. No rebalancear nunca deja el portafolio expuesto a desviaciones que aumentan el riesgo sin que lo notes.

- Subestimar la necesidad de liquidez. Un portafolio sin un bloque de liquidez obliga a vender activos en el peor momento posible: cuando el mercado cae y tú necesitas dinero para vivir.

La gestión de capital durante el retiro requiere un enfoque estructurado. Una guía para la gestión de capital en esta etapa puede ayudarte a evitar estos errores con un plan claro.

Lo que aprendí trabajando con portafolios pre-jubilatorios en Latinoamérica

Después de años acompañando a inversores latinoamericanos en la etapa previa al retiro, lo que más me sorprende no es la falta de conocimiento técnico. Es la resistencia a ajustar. Muchos llegan con carteras que funcionaron bien durante la etapa de acumulación y asumen que lo seguirán haciendo durante el retiro. No es así. El portafolio que te hizo crecer no es el mismo que te hará durar.

El error más caro que he visto no es elegir el activo equivocado. Es no tener liquidez cuando el mercado cae y verse obligado a vender renta variable a precios bajos para cubrir gastos corrientes. Eso destruye capital de forma irreversible. La estrategia de bloques no es una teoría académica: es la diferencia práctica entre un retiro tranquilo y uno lleno de decisiones forzadas.

También he notado que la volatilidad regional genera reacciones emocionales que sabotean estrategias bien diseñadas. Cuando el tipo de cambio se dispara o hay ruido político, la tentación de mover todo a efectivo es enorme. Pero Pilar Wolffelt lo resume bien: la disciplina y la diversificación producen resultados más sólidos que cualquier movimiento reactivo. Yo lo confirmo desde la práctica.

Mi recomendación más directa: construye tu portafolio como si no pudieras tocarlo durante una crisis. Porque en algún momento, habrá una crisis. Y la estructura que hayas definido en calma será tu mejor defensa.

Aprende a gestionar tu portafolio con Lifeacademy

Si llegaste hasta aquí, ya tienes las bases para tomar decisiones más informadas sobre tu cartera de retiro. El siguiente paso es llevarlas a la práctica con orientación experta.

En Lifeacademy encontrarás sesiones de trading en vivo donde instructores especializados trabajan estrategias reales de asignación, rebalanceo y gestión del riesgo en tiempo real. También puedes acceder a una guía gratuita de estrategias diseñada para inversores que buscan estructurar su portafolio con criterio y disciplina. La comunidad de Lifeacademy está formada por traders e inversores de toda Latinoamérica que comparten el mismo objetivo: construir estabilidad financiera duradera.

FAQ

¿Cuál es la distribución ideal de activos para un portafolio pre-jubilatorio?

La distribución de referencia para perfiles pre-jubilatorios es entre 60% y 65% en renta variable y 35% a 40% en renta fija, ajustándose de forma progresiva hacia activos más conservadores conforme se acerca el retiro.

¿Con qué frecuencia debo rebalancear mi portafolio?

Revisa tu portafolio mensualmente o cada dos meses, pero actúa solo cuando un activo principal se desvíe más de 5 puntos porcentuales de su objetivo o una posición pequeña supere el 25% de desviación relativa.

¿Qué es el riesgo de secuencia de rendimientos y por qué importa?

Es el riesgo de que una caída del mercado ocurra al inicio del retiro, cuando empiezas a retirar dinero. Puede agotar tu capital prematuramente incluso si el rendimiento promedio a largo plazo es positivo.

¿Qué instrumentos son más recomendables para latinoamericanos pre-jubilados?

Los más recomendados son CEDEARs, ETFs internacionales, bonos soberanos y corporativos en dólares, REITs y liquidez en moneda dura. Esta combinación ofrece diversificación real y cobertura ante la volatilidad regional.

¿Cuándo debo empezar a ajustar mi portafolio hacia un perfil más conservador?

El ajuste debe comenzar al menos diez años antes del retiro, reduciendo gradualmente la exposición a renta variable y aumentando la proporción de activos de renta fija y liquidez conforme avanza el tiempo.