Llegar a los 50 o 55 años y darte cuenta de que tus ahorros para el retiro no alcanzan es una de las preocupaciones más comunes entre adultos latinoamericanos. La buena noticia es que todavía hay tiempo para cambiar el rumbo. Seguir los pasos para aumentar capital en retiro con una estrategia clara y disciplinada puede marcar una diferencia enorme en la calidad de vida que tendrás después de dejar de trabajar. En esta guía vas a encontrar un camino concreto: desde ordenar tus finanzas hasta elegir las mejores inversiones para jubilación y revisar tu estrategia con regularidad.

Tabla de contenidos

- Puntos clave

- Pasos para aumentar capital en retiro: preparación financiera base

- Metas claras y perfil de inversión

- Estrategias prácticas para invertir y ahorrar con inteligencia

- Monitoreo y ajuste de tu estrategia

- Mi perspectiva: la disciplina vale más que el monto inicial

- Aprende a gestionar tu capital con Lifeacademy

- Preguntas frecuentes

Puntos clave

Ordenar finanzas primero

Antes de invertir, analiza ingresos, reduce deudas y construye un fondo de emergencia.

Definir metas claras

Establece el monto que necesitas, tu edad de retiro y tu perfil de riesgo antes de elegir instrumentos.

Diversificar con criterio

Distribuye tu capital entre bonos, acciones, ETFs y otros activos para equilibrar seguridad y rendimiento.

Invertir de forma progresiva

Comenzar con montos manejables y aumentar gradualmente es más efectivo que esperar el momento perfecto.

Revisar y ajustar anualmente

La revisión anual de cartera ayuda a reducir riesgos y mantener tus objetivos en curso.

Pasos para aumentar capital en retiro: preparación financiera base

Antes de hablar de inversiones, existe un paso que la mayoría pasa por alto: ordenar lo que ya tienes. Sin una base financiera sólida, cualquier estrategia de ahorro o inversión estará construida sobre terreno inestable.

El primer movimiento es hacer un análisis honesto de tus ingresos y gastos. Anota todo lo que entra y todo lo que sale durante un mes completo. Sin juicio, solo datos. Muchas personas descubren en este ejercicio que gastan entre un 15% y un 25% más de lo que creían, sobre todo en suscripciones, salidas o gastos hormiga que parecen insignificantes por separado.

Con ese panorama claro, el siguiente paso es construir un presupuesto con foco en el ahorro. Los expertos recomiendan que quienes están cerca del retiro aumenten la tasa de ahorro a un rango de entre el 15% y el 20% de sus ingresos mensuales, considerando que durante el retiro necesitarás entre el 70% y el 80% de tus ingresos actuales para mantener tu estilo de vida.

Otros pasos clave en esta etapa:

- Fondo de emergencia. Tener entre tres y seis meses de gastos cubiertos en una cuenta de fácil acceso protege tus inversiones. Si surge una emergencia y no tienes ese colchón, tendrás que liquidar activos en el peor momento.

- Reducción de deudas de alto interés. Las tarjetas de crédito y préstamos personales con tasas elevadas consumen el rendimiento que podrías estar generando con inversiones. Pagar esas deudas antes de invertir es una decisión financiera inteligente.

- Separación de cuentas. Tener una cuenta exclusiva para ahorro de retiro, diferente a tu cuenta corriente, reduce la tentación de usar ese dinero para gastos cotidianos.

Consejo profesional: Automatiza el ahorro. Configura una transferencia automática el mismo día que recibes tu sueldo. Lo que no ves no lo gastas, y esa pequeña mecánica marca la diferencia a lo largo del tiempo.

Metas claras y perfil de inversión

Con las finanzas organizadas, el segundo paso es saber exactamente hacia dónde vas. Invertir sin un objetivo definido es como manejar sin destino: puedes moverte, pero nunca llegas.

Define tres números concretos antes de tomar cualquier decisión de inversión. Primero, el monto total que necesitarás al momento del retiro. Segundo, la edad a la que planeas jubilarte. Tercero, cuántos años de retiro quieres cubrir, pensando en una expectativa de vida realista. Con esos tres datos puedes calcular cuánto debes acumular y a qué ritmo necesitas crecer tu capital.

El siguiente elemento es identificar tu perfil de riesgo. Hay tres perfiles principales:

- Conservador. Prioriza la seguridad sobre el rendimiento. Prefiere instrumentos de renta fija como bonos y depósitos a plazo, aunque sus ganancias son menores.

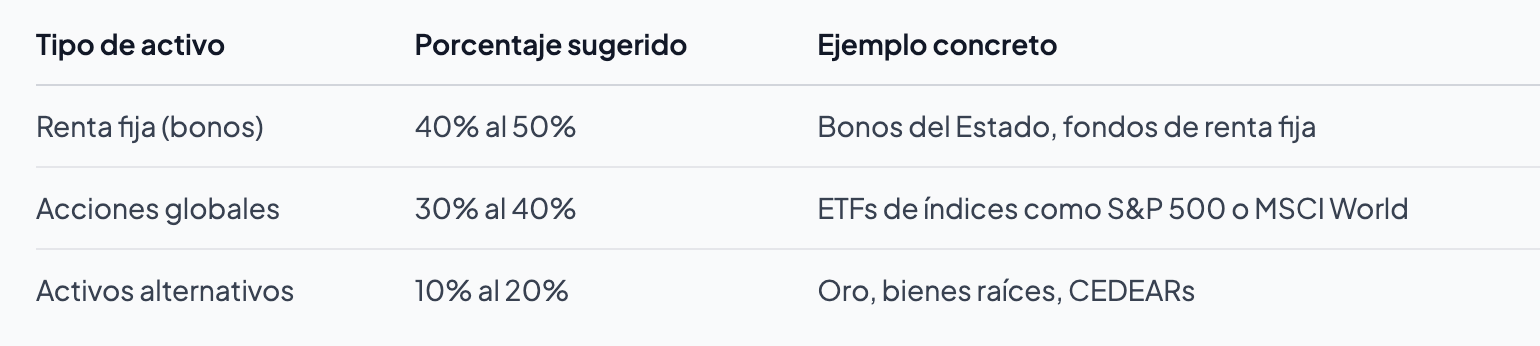

- Moderado. Acepta cierta volatilidad a cambio de mayor rentabilidad. Combina renta fija con renta variable en proporciones equilibradas, por ejemplo 60% bonos y 40% acciones.

- Agresivo. Tolera caídas significativas en el corto plazo porque busca máximos rendimientos en el largo plazo. Usa una mayor proporción de acciones y activos de alto riesgo.

Para la mayoría de adultos latinoamericanos cercanos a la jubilación, el perfil moderado es el más adecuado. Permite cómo incrementar capital de retiro sin asumir riesgos desproporcionados cuando el horizonte temporal es más corto.

Uno de los errores más frecuentes en esta etapa es dejarse llevar por las inversiones de moda sin considerar si encajan con el perfil propio. Alguien con perfil conservador que invierte en criptomonedas porque “todos lo están haciendo” está asumiendo un riesgo que no puede sostener emocionalmente ni financieramente. La coherencia entre perfil y estrategia es lo que da estabilidad a largo plazo.

Estrategias prácticas para invertir y ahorrar con inteligencia

Aquí es donde los pasos para aumentar capital en retiro se vuelven concretos. No se trata de hacer una sola gran apuesta, sino de construir un portafolio equilibrado con múltiples instrumentos.

Una cartera bien construida para un perfil moderado podría verse así. Siguiendo las recomendaciones de expertos, se sugiere diversificación entre acciones globales, renta fija y otros activos como bienes raíces o metales preciosos.

Los pasos para construir ese portafolio de forma progresiva:

- Empieza con lo que tienes. No esperes acumular una suma grande para comenzar. Comenzar con montos manejables y aumentar gradualmente genera confianza y disciplina, que son los activos más valiosos al inicio.

- Elige instrumentos accesibles. Los ETFs son ideales para quienes están comenzando porque ofrecen diversificación instantánea con montos pequeños. Los fondos comunes de inversión también son una buena opción en países como Argentina o México.

- Considera aportes voluntarios al sistema de pensiones. En Ecuador, por ejemplo, el aporte mínimo voluntario al IESS representa el 17,6% del salario básico. Muchos países de la región tienen esquemas similares que permiten aumentar fondos de pensión con beneficios fiscales.

- Diversifica geográficamente. Concentrar todo en la economía local es uno de los riesgos más subestimados. Distribuyendo entre activos locales e internacionales reduces la exposición a crisis regionales.

- Mantén la calma ante la volatilidad. La gestión emocional ante la volatilidad es determinante. Vender en pánico durante una caída del mercado destruye años de rendimiento acumulado. Tener un plan escrito ayuda a no tomar decisiones impulsivas.

Consejo profesional: Establece una regla personal: no mires el valor de tu portafolio más de una vez por semana. La revisión constante genera ansiedad y decisiones emocionales que perjudican los resultados.

La diversificación como regla fundamental no es una estrategia sofisticada reservada para expertos. Es simplemente no poner todos los huevos en una misma canasta, aplicado con criterio y constancia.

Monitoreo y ajuste de tu estrategia

Construir un portafolio es solo el comienzo. Lo que lo mantiene saludable y creciendo con el tiempo es la revisión periódica. Sin este paso, una estrategia que funcionaba bien hace dos años puede haberse vuelto inadecuada sin que te hayas dado cuenta.

Revisar y rebalancear la cartera periódicamente ayuda a reducir riesgos innecesarios y a mantener los objetivos claros, especialmente ante cambios en el mercado o en tu situación personal. La revisión anual es el mínimo recomendado, aunque en momentos de alta volatilidad puede ser conveniente hacerla cada seis meses.

¿Qué evaluar en cada revisión?

- Distribución actual versus distribución objetivo. Si las acciones subieron mucho, pueden representar ahora un 55% de tu cartera cuando querías un 40%. Ese desequilibrio te expone a más riesgo del planeado.

- Cambios en tu situación personal. Un ingreso extra, una herencia, gastos médicos inesperados o un cambio de trabajo afectan cuánto puedes aportar y qué nivel de riesgo puedes sostener.

- Horizonte temporal restante. Conforme te acercas más a la fecha de retiro, tiene sentido ir ajustando hacia mayor conservadurismo, reduciendo la exposición a activos volátiles y aumentando la proporción de renta fija.

- Desempeño de los activos individuales. No se trata de perseguir rendimientos, sino de detectar si algún instrumento ya no cumple su función dentro de la estrategia general.

Un activo supera el 50% del portafolio

Vender parte y redistribuir en activos subrepresentados

Cambio importante en ingresos

Ajustar el monto de aportes mensuales

Acercamiento a la edad de retiro

Aumentar proporción de renta fija y reducir renta variable

Caída sostenida del mercado

Revisar estrategia sin tomar decisiones impulsivas

El error más frecuente en esta etapa es no hacer nada. La parálisis por análisis, combinada con la incomodidad de revisar números que no siempre son los esperados, lleva a muchos adultos a ignorar su portafolio durante años. Ese abandono tiene un costo real en términos de rendimiento y riesgo acumulado.

Mi perspectiva: la disciplina vale más que el monto inicial

He visto a personas con salarios altos llegar al retiro con muy poco porque nunca tuvieron un sistema. Y he visto a personas con ingresos modestos construir un capital sólido porque fueron constantes. La disciplina supera al monto inicial casi siempre, y eso es algo que pocas personas quieren escuchar porque prefieren creer que el problema es que no ganan suficiente.

Lo que más daño hace no es invertir poco. Es no empezar. He aprendido que la parálisis por buscar la estrategia perfecta es tan peligrosa como invertir sin criterio. Mejor empezar con algo imperfecto hoy que esperar el plan ideal que nunca llega.

Lo otro que nadie te dice abiertamente es que la volatilidad del mercado pone a prueba tu carácter, no solo tu cartera. Los momentos en que todo cae son los que definen si tu estrategia estaba construida sobre comprensión real o sobre entusiasmo. Quienes tienen claridad sobre sus metas y su perfil de riesgo duermen tranquilos durante una caída. Quienes invirtieron por impulso son los que venden en el peor momento y cristalizan pérdidas.

Mi consejo más honesto: comienza hoy, con lo que tienes, con una meta concreta y con un sistema de revisión en el calendario. El retiro no espera a que te sientas listo.

Aprende a gestionar tu capital con Lifeacademy

Si llegaste hasta aquí, ya tienes una hoja de ruta clara para aumentar tu capital antes del retiro. El siguiente paso es profundizar tus conocimientos para tomar decisiones de inversión con más seguridad y menos incertidumbre.

Lifeacademy ofrece formación práctica en mercados financieros, gestión de portafolios y estrategias de inversión diseñadas para adultos latinoamericanos que quieren tomar el control de su futuro financiero. Desde sesiones en vivo con expertos hasta material descargable que puedes usar desde hoy, la plataforma está construida para que pases del conocimiento teórico a la acción real. Puedes comenzar con la guía gratuita de estrategias o sumarte a las sesiones de trading en vivo donde se trabajan casos reales con acompañamiento profesional. Invertir en tu educación financiera hoy es, en sí mismo, uno de los mejores pasos para aumentar capital en retiro que puedes dar.

Preguntas frecuentes

¿Cuánto debo ahorrar por mes para el retiro?

Se recomienda destinar entre el 15% y el 20% de los ingresos mensuales al ahorro para el retiro, considerando que necesitarás entre el 70% y el 80% de tus ingresos actuales para mantener tu estilo de vida durante la jubilación.

¿Qué inversiones son más adecuadas para quienes están cerca de jubilarse?

Para perfiles moderados cercanos al retiro, se recomienda combinar bonos, ETFs de índices globales y activos alternativos como oro o bienes raíces, con mayor peso en renta fija conforme se acerca la fecha de jubilación.

¿Con qué frecuencia debo revisar mi portafolio de retiro?

La revisión anual es el mínimo recomendado. En períodos de alta volatilidad o ante cambios personales significativos como variación de ingresos o gastos imprevistos, conviene hacer una revisión adicional cada seis meses.

¿Es tarde para aumentar mi capital si ya tengo 55 años?

No. Aunque el tiempo disponible es menor, una estrategia enfocada con aportes constantes y un portafolio bien diversificado puede generar un crecimiento real del capital en 10 o 15 años. Comenzar con montos manejables y ser constante es más efectivo que esperar condiciones ideales.

¿Qué es el rebalanceo de cartera y por qué importa?

El rebalanceo consiste en ajustar la distribución de activos en tu portafolio cuando se aleja del objetivo original, ya sea porque un activo creció más que los demás o porque tu situación cambió. Hacerlo con regularidad reduce riesgos y mantiene la estrategia alineada con tus metas