La jubilación debería ser un período de tranquilidad, no de ansiedad constante por el dinero. Sin embargo, muchos latinoamericanos que se acercan a esta etapa enfrentan la misma pregunta: ¿alcanzará lo que ahorré? Saber cómo reducir riesgos financieros en el retiro no es un lujo reservado para expertos. Es una habilidad que cualquiera puede desarrollar con información correcta y un plan claro. Esta guía te muestra métodos concretos para proteger tu patrimonio, adaptados a las realidades económicas de América Latina.

Tabla de contenidos

- Puntos clave

- Cómo reducir riesgos financieros en el retiro desde el principio

- Estrategias de inversión y retiro flexibles

- Instrumentos financieros para transferir el riesgo

- Qué hacer ante crisis financieras durante el retiro

- Comparativo de métodos para reducir riesgos

- Mi perspectiva sobre flexibilidad y educación financiera

- Aprende a proteger tu futuro financiero con Lifeacademy

- FAQ

Puntos clave

Construye un colchón líquido

Mantén de 2 a 4 años de gastos en activos accesibles para sobrevivir caídas del mercado sin vender inversiones.

Aplica retiros flexibles

Ajusta cuánto retiras según el estado del mercado, reduciendo entre 10 y 15% en períodos críticos para no agotar tu capital.

Diversifica tu cartera

Combina acciones, bonos y efectivo para equilibrar crecimiento con protección ante volatilidad.

Considera la renta vitalicia

Este instrumento convierte tu ahorro en pagos garantizados de por vida y neutraliza el riesgo de sobrevivir a tu dinero.

Revisa y ajusta tu plan

Un plan financiero estático es un riesgo en sí mismo; revisarlo periódicamente es lo que lo mantiene vigente y efectivo.

Cómo reducir riesgos financieros en el retiro desde el principio

Antes de hablar de estrategias, necesitas entender a qué te enfrentas. Los riesgos financieros en la jubilación no son abstractos. Son situaciones concretas que pueden erosionar tu patrimonio si no las anticipas.

Los cuatro riesgos más comunes son estos:

- Riesgo de longevidad: Vivir más años de lo que calculaste y que tu dinero se agote antes que tú.

- Riesgo de inflación: Que el costo de vida suba más rápido que el rendimiento de tus ahorros, reduciendo tu poder adquisitivo año tras año.

- Riesgo de mercado: Que el valor de tus inversiones caiga justo cuando más las necesitas.

- Riesgo de secuencia de retiros: Que una caída del mercado en los primeros años del retiro destruya el capital base del que dependerá toda tu jubilación.

Ese último riesgo es el más subestimado. Dos personas pueden tener el mismo rendimiento promedio a lo largo de 20 años, pero si una experimenta pérdidas al inicio y la otra al final, los resultados finales son radicalmente distintos. El riesgo de secuencia es invisible en los modelos de promedio, pero devastador en mercados reales.

El primer paso concreto para la planificación financiera para el retiro es definir tu perfil de riesgo personal. Esto significa saber cuánto puedes perder sin comprometer tus gastos básicos y cuánto tiempo tienes para recuperarte de una caída. A partir de ahí, construyes todo lo demás.

Consejo profesional: Los expertos recomiendan mantener activos líquidos separados que cubran de 3 a 6 meses de gastos esenciales como primer nivel de protección. Este fondo no se toca para invertir. Existe solo para emergencias.

Estrategias de inversión y retiro flexibles

La regla del 4% es el punto de partida que usan muchos planificadores financieros. La idea es simple: si retiras el 4% de tu cartera el primer año y ajustas por inflación cada año siguiente, tu dinero debería durar aproximadamente 30 años. Sin embargo, esta regla tiene límites reales que debes conocer antes de aplicarla.

El problema es que la regla asume rendimientos históricos del mercado estadounidense y una cartera balanceada específica. Para latinoamericanos con carteras en pesos mexicanos, soles peruanos o pesos colombianos, la inflación y la volatilidad cambiaria añaden capas de complejidad que esa regla no contempla.

Una alternativa más sólida es combinar esa regla con retiros flexibles y la estrategia de cubos. Funciona así:

- Cubo 1 (0 a 2 años): Dinero en efectivo o instrumentos muy líquidos para cubrir gastos inmediatos sin tocar inversiones.

- Cubo 2 (3 a 10 años): Inversiones de renta fija con bajo riesgo que generan rendimiento mientras el cubo 1 se consume.

- Cubo 3 (más de 10 años): Acciones y activos de mayor crecimiento que tienen tiempo para recuperarse de caídas del mercado.

Esta estructura te da margen de maniobra. Si el mercado cae, vives del cubo 1 mientras el cubo 3 se recupera. No vendes en el peor momento.

Diversificar entre acciones, bonos y efectivo es la base de cualquier cartera saludable para el retiro. No se trata de elegir entre seguridad o crecimiento. Se trata de tener ambos en proporciones que respeten tu perfil de riesgo.

Consejo profesional: Si el mercado cae durante los primeros cinco años de tu retiro, reducir tus retiros entre 10 y 15% temporalmente puede ser la diferencia entre un plan sostenible y uno que colapsa antes de los 75 años.

Instrumentos financieros para transferir el riesgo

Hay situaciones donde el mejor movimiento no es gestionar el riesgo tú mismo, sino transferirlo a una institución que pueda absorberlo mejor. Ahí es donde entran las rentas vitalicias.

Una renta vitalicia convierte tu capital acumulado en pagos garantizados de por vida. Tú entregas una suma a una aseguradora y ellos te pagan una cantidad mensual fija hasta que mueras, sin importar cuántos años vivas. La renta vitalicia mitiga directamente el riesgo de longevidad, que es el riesgo de sobrevivir a tus ahorros.

Las modalidades más comunes son tres:

- Inmediata: Empiezas a recibir pagos de forma casi instantánea después de entregar el capital.

- Diferida: El pago comienza en una fecha futura acordada, lo que reduce el costo inicial.

- Revalorizable: Los pagos se ajustan según inflación, protegiendo tu poder adquisitivo a largo plazo.

El punto inteligente es no poner todo en una renta vitalicia. Usa este instrumento para cubrir tus gastos básicos garantizados y mantén el resto de tu cartera invertida para crecimiento y flexibilidad. También vale la pena revisar las implicaciones fiscales en tu país antes de contratar una, porque el tratamiento tributario varía considerablemente en México, Colombia, Perú y el resto de la región.

Para profundizar en opciones de inversión compatibles con la seguridad que necesitas, revisa esta guía sobre inversiones seguras para jubilados que preparamos en Lifeacademy.

Qué hacer ante crisis financieras durante el retiro

Las crisis llegan sin aviso. La pregunta no es si enfrentarás una caída de mercado o un gasto inesperado durante tu retiro. La pregunta es si estarás preparado para no tomar decisiones desesperadas cuando ocurra.

Aquí están las medidas concretas que marcan la diferencia:

- Mantén una reserva líquida de 2 a 4 años. Esta reserva te permite vivir sin vender activos durante una caída prolongada. Es lo que distingue a quienes sobreviven una crisis de quienes cristalizan pérdidas en el peor momento.

- Recorta gastos discrecionales antes que los esenciales. Un plan de austeridad adaptativa basado en reducir viajes, entretenimiento y gastos no urgentes puede extender tu capital varios años sin sacrificar calidad de vida básica.

- Considera ingresos complementarios. Un trabajo temporal, asesorías en tu área de experiencia o rentar un espacio en tu vivienda son opciones que muchos jubilados usan con éxito para aliviar presión sobre sus ahorros.

- Maximiza tus beneficios de seguridad social. Muchos latinoamericanos no cobran todos los beneficios a los que tienen derecho por falta de información. Revisar esto puede sumar ingresos regulares sin tocar tu cartera.

- Revisa tu plan financiero cada año. Las circunstancias cambian. Tu salud cambia. El mercado cambia. Un plan que no se ajusta se convierte en un riesgo en sí mismo.

Consejo profesional: Planificar la secuencia de retiros entre cuentas con diferente tratamiento fiscal, por ejemplo retirando primero de cuentas libres de impuestos, puede reducir significativamente tu carga tributaria y extender la duración de tus fondos.

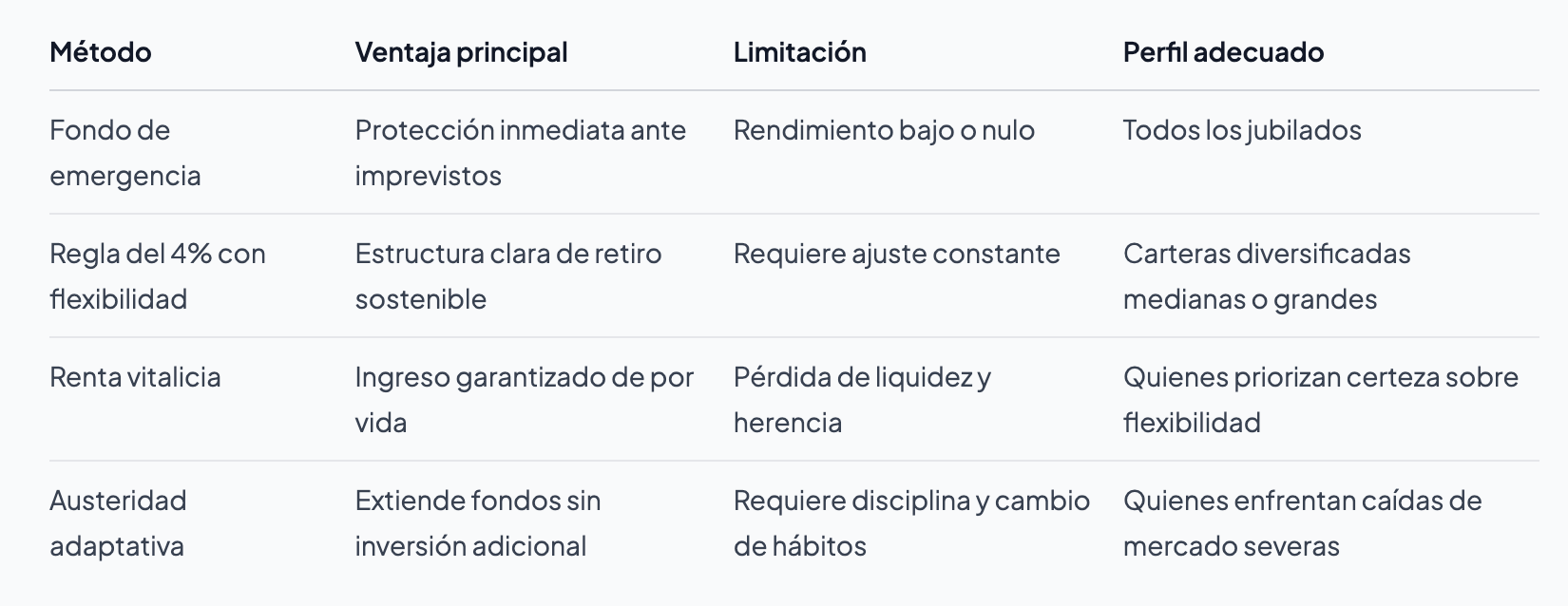

Comparativo de métodos para reducir riesgos

No existe una sola estrategia que funcione para todos. Lo que sí existe es un conjunto de herramientas que puedes combinar según tu situación personal.

La combinación más efectiva para la mayoría de los latinoamericanos próximos a la jubilación es usar el fondo de emergencia como base, aplicar la regla del 4% con retiros flexibles, y considerar una renta vitalicia para cubrir gastos básicos garantizados. Encima de eso, la asesoría financiera para el retiro de un profesional con conocimiento local puede adaptar este esquema a tu situación tributaria, a tus ingresos de pensión pública y a tu horizonte de vida.

Para administrar tus cuentas de inversión con criterio, esta guía sobre gestión de cuentas para jubilados ofrece un punto de partida sólido.

Mi perspectiva sobre flexibilidad y educación financiera

He visto de cerca cómo latinoamericanos con ahorros similares llegan a resultados radicalmente distintos en su jubilación. La diferencia casi nunca es el monto inicial. Es la capacidad de adaptarse.

Lo que más daño hace no es una caída del mercado en sí. Es la rigidez de seguir retirando la misma cantidad mes a mes mientras el portafolio se desploma. He visto planes financieros bien construidos colapsar en tres años porque el jubilado no quiso o no supo ajustarse. Y he visto carteras modestas durar décadas porque el dueño entendió que planificación activa y ajustable supera cualquier fórmula estática.

Mi convicción más firme es esta: la educación financiera no termina cuando te jubilas. Al contrario, ahí se vuelve más urgente. Entender cómo funcionan tus inversiones, saber interpretar el estado del mercado y conocer tus opciones ante una crisis son habilidades que valen más que cualquier producto financiero que alguien te pueda vender. No esperes a que llegue la tormenta para aprender a navegar.

Aprende a proteger tu futuro financiero con Lifeacademy

Si esta guía te dejó con más preguntas que respuestas, eso es una buena señal. Significa que estás tomando tu planificación en serio.

En Lifeacademy ofrecemos formación práctica en gestión de inversiones, estrategias de retiro y trading activo, pensada para latinoamericanos que quieren tomar decisiones financieras con criterio real. Nuestros programas combinan sesiones en vivo, instrucción experta y comunidad activa para que no aprendas solo teoría sino que practiques con el mercado real. Puedes empezar con nuestra guía gratuita de estrategias o entrar directamente a nuestro programa de trading en vivo donde aprendes a gestionar riesgos en tiempo real. El mejor momento para prepararte fue hace diez años. El segundo mejor momento es hoy.