Acercarse a la jubilación con dudas sobre tus inversiones es más común de lo que parece. Muchas personas pasan años acumulando activos y, cuando el retiro se vuelve una realidad cercana, sienten que cualquier movimiento en el mercado puede echar por tierra años de esfuerzo. Esa ansiedad es válida, pero no tiene que paralizarte. Gestionar tus cuentas de inversión de forma ordenada y estratégica en esta etapa puede marcar la diferencia entre retirarte con tranquilidad o llegar a ese momento con más incertidumbre de la necesaria. Esta guía te ofrece pasos concretos, respaldados por expertos, para que tomes el control.

Tabla de contenidos

- Evalúa tu situación financiera y construye tu base de seguridad

- Define tus metas, horizonte y perfil de riesgo

- Selecciona e implementa la estrategia de inversión adecuada

- Gestiona las cuentas de retiro reguladas y sus particularidades

- Una visión realista: lo que nadie te dice sobre la gestión efectiva cercana al retiro

- Da el siguiente paso en tu educación financiera

- Preguntas frecuentes sobre la gestión de cuentas de inversión cerca de la jubilación

Puntos Clave

Fondo de emergencia crucial

Tener de 3 a 6 meses de gastos en un fondo líquido te permite proteger tus inversiones y evitar ventas precipitadas.

Define metas y perfil de riesgo

Identificar tus objetivos y tolerancia al riesgo facilita construir un portafolio alineado a tu etapa vital.

Diversificación inteligente

Asignar activos entre distintas clases y regiones ayuda a reducir riesgos, especialmente cerca de la jubilación.

Revisión periódica obligada

Revisar y ajustar tu estrategia al menos cada año mejora el control sobre tu bienestar financiero futuro.

Aprovecha regulación en cuentas de retiro

Las cuentas de retiro automáticas ajustan el riesgo por ti, pero conocer su funcionamiento te ayuda a tomar mejores decisiones.

Evalúa tu situación financiera y construye tu base de seguridad

Para empezar a manejar tus inversiones, el primer paso es fortalecer tu posición financiera personal y construir los recursos de respaldo necesarios.

Uno de los errores más costosos cerca de la jubilación es vender inversiones en el momento equivocado. Cuando el mercado baja y necesitas dinero urgente, te ves obligado a liquidar activos con pérdidas. Eso no es mala suerte: es falta de planificación. La forma de evitarlo es construir una base sólida antes de tocar cualquier portafolio.

El punto de partida es tu fondo de emergencia. Un fondo de emergencia equivalente a 3 a 6 meses de gastos protege tu patrimonio de ventas forzadas en momentos desfavorables. Además, la planificación debe revisarse al menos una vez al año para adaptarse a cambios en tu vida o en el mercado. Sin este colchón, cualquier imprevisto, desde una emergencia médica hasta una reparación mayor, puede obligarte a vender en el peor momento.

Para obtener estabilidad en tus finanzas personales antes de optimizar tu portafolio, revisa primero tu punto de partida real. Aquí tienes un checklist básico para hacerlo:

- Inventario de activos: Enumera todas tus cuentas de inversión, fondos de retiro, ahorros y propiedades.

- Deudas pendientes: Identifica cuáles tienen tasas altas y cuáles podrían afectar tu flujo de efectivo en el retiro.

- Gastos mensuales reales: Calcula cuánto necesitas vivir cómodamente, no solo sobrevivir.

- Fuentes de ingreso en el retiro: Pensión, renta de propiedades, dividendos, retiros programados.

- Fondo de emergencia vigente: ¿Tienes los meses cubiertos? ¿Está en un instrumento líquido y seguro?

Consejo profesional: Coloca tu fondo de emergencia en una cuenta de ahorro de alta liquidez o en instrumentos del mercado de dinero, nunca en inversiones de renta variable. Su función no es crecer: es estar disponible cuando más lo necesites.

Trabajar en mejorar tu educación financiera también es parte de esta etapa inicial. Conocer los conceptos básicos te da la capacidad de evaluar tus propias decisiones y no depender exclusivamente de terceros para entender en qué está invertido tu dinero.

Define tus metas, horizonte y perfil de riesgo

Con tu situación financiera organizada, el siguiente paso es definir claramente a dónde quieres llegar y cómo toleras la volatilidad del mercado.

Muchas personas invierten sin tener claro para qué. “Para el retiro” es demasiado vago. Necesitas saber cuánto dinero necesitarás, en cuántos años lo necesitarás y con qué nivel de riesgo estás dispuesto a llegar ahí. Esos tres elementos, monto, plazo y tolerancia al riesgo, definen todo lo demás.

Construir un portafolio de inversión parte de definir primero el vehículo legal y fiscal adecuado (cuenta de retiro regulada versus cuenta de inversión flexible), luego el perfil de riesgo y finalmente la asignación de activos. Este orden no es arbitrario: empezar por los productos y dejar el perfil para después es uno de los errores más frecuentes y costosos.

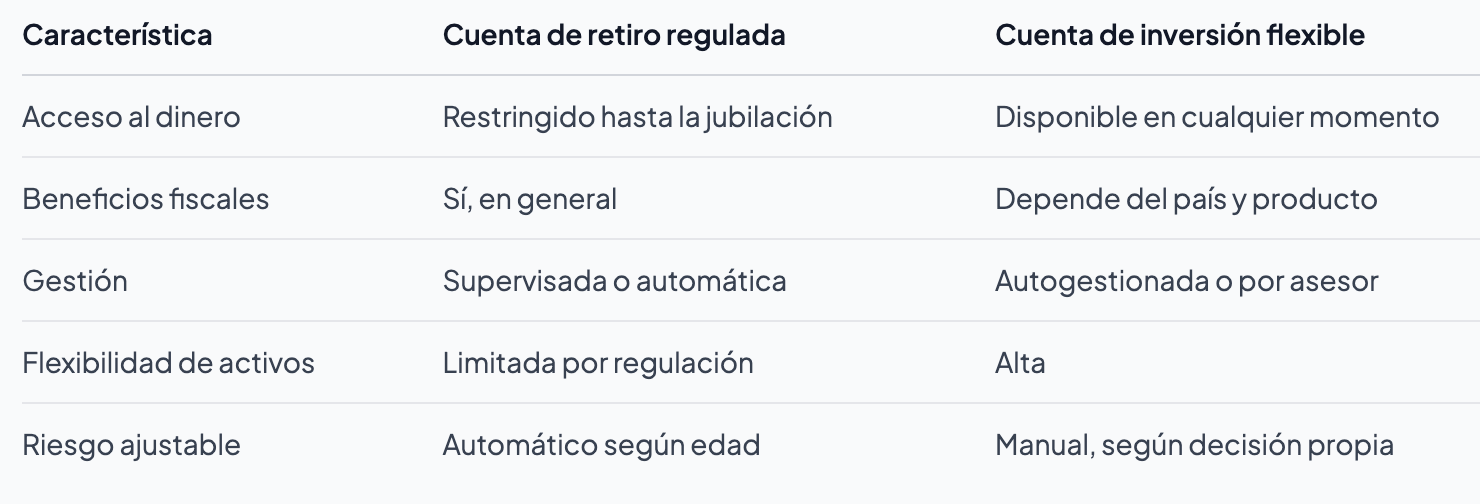

Entender los principios del portafolio de inversión te ayudará a diferenciar entre los dos tipos principales de cuentas:

Esta tabla ilustra por qué no es suficiente tener una sola cuenta. Lo ideal es combinar ambas, aprovechando los beneficios fiscales de las cuentas reguladas y la flexibilidad de las cuentas privadas para cubrir diferentes necesidades.

Tu perfil de riesgo cambia con la edad. A los 35 años, puedes tolerar una caída fuerte porque tienes décadas para recuperarte. A los 55, esa misma caída puede retrasarte años. Por eso, cerca del retiro, la mayoría de los expertos recomienda reducir gradualmente la exposición a activos volátiles y aumentar la proporción de renta fija.

Consejo profesional: Usa la regla del “100 menos tu edad” como punto de referencia inicial. Si tienes 60 años, alrededor del 40% podría ir a renta variable y el 60% a renta fija. No es una fórmula perfecta, pero da un marco claro para empezar a ajustar.

Explorar los beneficios de la inversión pasiva también puede darte perspectiva sobre cómo simplificar tu portafolio sin sacrificar rentabilidad a largo plazo, algo especialmente valioso cuando el tiempo disponible antes del retiro es limitado.

Selecciona e implementa la estrategia de inversión adecuada

Tras definir tus metas y perfil, el siguiente paso es ejecutar la estrategia que mejor se adapte a tus objetivos.

La diversificación no es solo un consejo genérico. La diversificación por clases de activos explica gran parte de la variabilidad del rendimiento de un portafolio a largo plazo. Dicho de otra forma: de qué activos tienes y en qué proporción depende más de tus resultados finales que de cuándo compras o vendes.

Para implementar tu estrategia, sigue estos pasos en orden:

- Decide la proporción de activos: ¿Cuánto irá a renta fija (bonos, depósitos), cuánto a renta variable (acciones, ETFs) y cuánto a activos alternativos?

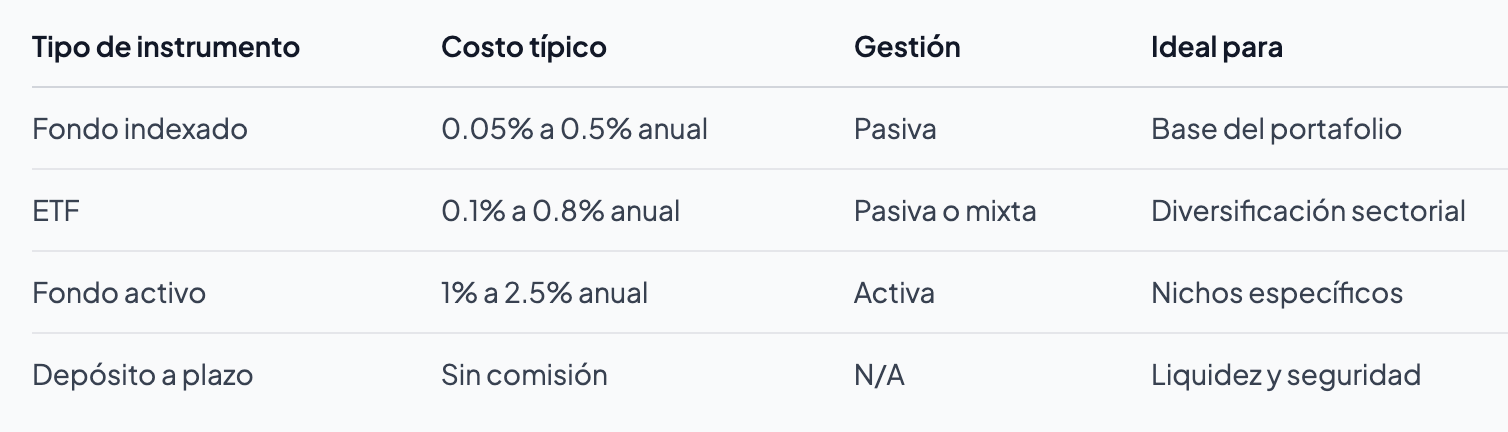

- Elige los instrumentos concretos: Fondos indexados para reducir costos, ETFs para mayor liquidez, fondos activos para nichos específicos.

- Establece un calendario de rebalanceo: Una vez al año o cuando alguna clase de activo supere el 5% de desviación respecto a tu asignación objetivo.

- Automatiza lo que puedas: Las aportaciones automáticas eliminan la tentación de "esperar el mejor momento".

- Revisa los costos: Las comisiones anuales reducen tu rentabilidad compuesta. Incluso una diferencia del 1% anual se traduce en miles de dólares menos al cabo de 10 años.

Respecto a la gestión activa versus pasiva, los datos son claros pero matizados. Solo el 30% de los fondos activos logran superar consistentemente a los índices de referencia, y la indexación total también tiene sus riesgos: duplicidad de posiciones entre ETFs y problemas de valoración en mercados ilíquidos.

“Combinar gestión pasiva y activa de forma disciplinada permite aprovechar lo mejor de ambos mundos: los bajos costos del índice con la posibilidad de capturar oportunidades específicas que un fondo activo bien seleccionado puede explotar.”

Explorar las estrategias de largo plazo disponibles y los diferentes tipos de instrumentos de inversión te ayudará a construir una visión más completa de cómo combinar estos elementos según tu perfil.

Consejo profesional: Evita cambiar tu estrategia en momentos de pánico. El impacto de la inversión disciplinada a largo plazo supera con creces cualquier ajuste reactivo basado en el ruido del mercado.

Gestiona las cuentas de retiro reguladas y sus particularidades

Además de cuentas privadas, existen cuentas reguladas cuyo funcionamiento es diferente y requieren entender sus reglas específicas.

En México, la mayor parte de los trabajadores formales tiene una AFORE (Administradora de Fondos para el Retiro). Esta entidad gestiona tu cuenta de ahorro para el retiro asignándola a una SIEFORE (Sociedad de Inversión Especializada de Fondos para el Retiro). Lo que muchas personas no saben es que la SIEFORE ajusta el riesgo automáticamente conforme te acercas a la edad de jubilación, siguiendo lo que se conoce como un “glidepath” o senda de transición. El objetivo del régimen es la seguridad y la preservación del poder adquisitivo, adaptando la composición del portafolio según la edad del trabajador.

Este ajuste automático tiene una lógica clara:

- SIEFORE para trabajadores jóvenes: Mayor proporción de renta variable (acciones, instrumentos de alto rendimiento).

- SIEFORE para trabajadores de 46 a 55 años: Proporción equilibrada entre renta variable y renta fija.

- SIEFORE para trabajadores mayores de 55 años: Predominio de renta fija, bonos gubernamentales e instrumentos de bajo riesgo.

- SIEFORE Básica 95-99 (para trabajadores nacidos entre 1995 y 1999): Todavía con mayor tolerancia al riesgo por el largo horizonte disponible.

La diferencia clave con una cuenta autogestionada es que en el sistema AFORE, el usuario no elige su portafolio diario. La asignación a la SIEFORE es automática según tu edad y las reglas del regulador (CONSAR). Puedes cambiar de AFORE para obtener mejores rendimientos o comisiones más bajas, pero no puedes decidir hoy mismo qué porcentaje va a renta variable y cuál a renta fija dentro de esa cuenta.

Esto no es necesariamente malo. Para muchas personas, el ajuste automático reduce la exposición al riesgo en el momento correcto, sin que tengan que intervenir. Pero sí implica que complementar tu AFORE con cuentas de inversión enfocadas en el retiro te da la flexibilidad que el sistema regulado no puede darte.

Consejo profesional: Revisa al menos una vez al año tu estado de cuenta de AFORE. Compara los rendimientos netos de tu administradora con otras del mercado. Un cambio de AFORE puede parecer pequeño, pero a lo largo de 10 años, la diferencia en comisiones y rendimientos puede representar varios puntos porcentuales en tu saldo final.

Una visión realista: lo que nadie te dice sobre la gestión efectiva cercana al retiro

Hay una conversación que pocas guías financieras tienen contigo: la diferencia entre lo que puedes controlar y lo que no. Cuando te acercas al retiro, esa distinción importa más que cualquier fórmula.

En el sistema AFORE, no es el usuario quien elige el portafolio diario, sino la asignación automática a la SIEFORE y la gestión regulada. Eso significa que buena parte de tu seguridad depende de un sistema diseñado para protegerte, no para maximizar tus ganancias a corto plazo. Entender eso cambia la forma en que piensas sobre tu estrategia complementaria.

El error más común que vemos en personas cerca del retiro no es elegir los instrumentos equivocados. Es no revisar su portafolio de forma periódica. Pasan años sin actualizar la asignación de activos, y cuando finalmente lo hacen, descubren que tienen una exposición al riesgo que ya no corresponde a su etapa de vida. Revisar tu estrategia una vez al año, como recomienda una planificación sólida, no es burocracia: es mantenimiento necesario.

Otro punto que rara vez se discute abiertamente: no hay una respuesta única entre gestión activa y pasiva. La realidad es que los extremos suelen fallar. Quien apuesta todo a fondos indexados asume que el mercado siempre refleja el valor real, lo cual no siempre es cierto. Quien pone todo en fondos activos paga comisiones altas por resultados que estadísticamente son difíciles de sostener. Una mezcla disciplinada, con la base en indexación y un componente activo selectivo, es generalmente más robusta que cualquier posición extrema.

Por eso, aprender a diseñar tu portafolio ideal con criterios propios, y no solo seguir tendencias del momento, es lo que realmente diferencia a quienes llegan al retiro con tranquilidad de quienes llegan con incertidumbre.

La jubilación no es el final de la gestión financiera. Es el comienzo de una nueva fase donde las decisiones que tomaste, o no tomaste, se vuelven visibles. La mejor preparación no es perfecta: es constante.

Da el siguiente paso en tu educación financiera

Una vez que entiendes los pasos y matices para gestionar tus cuentas de inversión, es fundamental seguir aprendiendo y desarrollando habilidades prácticas.

Conocer los conceptos es importante, pero aplicarlos con confianza requiere práctica, guía y comunidad. En Life Academy encontrarás formación financiera de calidad diseñada específicamente para personas que quieren tomar el control real de sus inversiones, ya sea que estés comenzando a estructurar tu portafolio o ajustando tu estrategia antes del retiro.

Life Academy ofrece cursos en vivo, sesiones con expertos, herramientas prácticas y una comunidad activa de inversores en toda América Latina. No es teoría abstracta: es formación que puedes aplicar desde la primera clase. Si estás en la recta final antes de jubilarte, este es el momento de consolidar lo que sabes y llenar los vacíos que podrían costarte caro. El conocimiento correcto, aplicado a tiempo, es la mejor inversión que puedes hacer hoy.

Preguntas frecuentes sobre la gestión de cuentas de inversión cerca de la jubilación

¿Qué es más importante cerca de la jubilación: rentabilidad o seguridad?

La seguridad y la preservación del capital ganan prioridad, aunque aún se busca rentabilidad suficiente para no perder poder adquisitivo frente a la inflación. El régimen de inversión en sistemas como las SIEFORE busca exactamente ese equilibrio, adaptando el riesgo según la edad del trabajador.

¿Con qué frecuencia debo revisar mi estrategia de inversión antes de retirarme?

Lo recomendable es revisar tu planificación al menos una vez al año o ante cambios importantes en tus circunstancias personales o en el entorno económico.

¿Cuál es la función del fondo de emergencia si ya tengo un portafolio diversificado?

El fondo de emergencia cumple una función que el portafolio no puede: estar disponible de inmediato sin importar cómo esté el mercado. Protege de ventas forzadas en momentos donde liquidar inversiones implicaría pérdidas reales.

¿Puedo elegir los fondos de inversión en mi AFORE?

En el sistema AFORE tu dinero se asigna automáticamente a una SIEFORE según tu edad; la gestión es regulada y no puedes elegir tu portafolio diario, aunque sí puedes cambiar de administradora para mejorar rendimientos o reducir comisiones.

¿Es mejor la inversión indexada, activa o una combinación?

Combinar ambas estrategias es generalmente lo más robusto: la base indexada reduce costos y solo el 30% de los fondos activos supera consistentemente a los índices, aunque la indexación total también conlleva riesgos propios.