Ahorrar dinero sin saber para qué lo guardas es como conducir sin destino: gastas energía, pero nunca llegas a ningún lado. Entender por qué tener objetivos financieros claros cambia completamente la relación que tienes con tu dinero. No se trata solo de acumular cifras en una cuenta, sino de conectar cada decisión económica con lo que realmente quieres lograr en tu vida. En esta guía vas a encontrar definiciones claras, metodologías probadas, ejemplos prácticos para el contexto latinoamericano y estrategias concretas para pasar del deseo al resultado real.

Tabla de contenidos

- Puntos clave

- Por qué tener objetivos financieros: la base de todo

- Beneficios reales de planificar tus finanzas con metas

- El método SMART y cómo establecer metas financieras

- Cómo dar seguimiento a tus objetivos en el día a día

- Ahorrar con metas vs. ahorrar sin planificación

- Mi perspectiva: lo que aprendí sobre metas y dinero

- Lleva tus metas financieras al siguiente nivel con Lifeacademy

- Preguntas frecuentes

Puntos clave

Las metas dan dirección al ahorro

Sin un objetivo definido, el dinero guardado tiende a diluirse en gastos no planificados.

El método SMART estructura tus metas

Objetivos específicos, medibles, alcanzables, relevantes y con plazo funcionan mejor que propósitos vagos.

La revisión periódica es indispensable

Ajustar tus metas cada mes o trimestre evita perder el rumbo cuando cambian tus ingresos.

Los objetivos reducen el estrés financiero

Tener un plan activo disminuye la ansiedad y mejora la toma de decisiones bajo presión.

La educación continua acelera resultados

Aprender sobre finanzas e inversión multiplica el impacto de cualquier meta que te propongas.

Por qué tener objetivos financieros: la base de todo

En finanzas personales, un objetivo financiero es una meta específica, medible, alcanzable, relevante para tu vida y con un plazo definido. Es diferente a un deseo vago como “quiero tener más dinero”. Un objetivo real suena así: “Quiero ahorrar 3.000 dólares en 12 meses para el enganche de un departamento en Ciudad de México.”

Definir metas a corto, mediano y largo plazo ayuda a organizar el ahorro, las deudas y el presupuesto de forma coherente, evitando la improvisación que tan frecuentemente sabotea las buenas intenciones.

Los objetivos se clasifican según su horizonte de tiempo:

- Corto plazo (menos de 1 año): fondo de emergencia, pagar una deuda pequeña, ahorrar para vacaciones.

- Mediano plazo (1 a 5 años): comprar un auto, financiar estudios de posgrado, reunir el capital para un negocio.

- Largo plazo (más de 5 años): pensión o retiro, adquisición de vivienda, independencia financiera.

Esta clasificación no es solo organizativa. Tener los tres niveles activos simultáneamente te protege en el presente, te prepara para oportunidades próximas y construye estabilidad futura. Para entender mejor cómo estructurar estas metas, revisar estrategias financieras prácticas puede darte un punto de partida sólido.

Beneficios reales de planificar tus finanzas con metas

La importancia de los objetivos financieros no es teórica. Sus efectos se sienten en el día a día, desde cómo decides en el supermercado hasta cómo reaccionas ante una emergencia inesperada.

Disciplina sin sacrificio extremo

Cuando tienes una meta clara, el presupuesto deja de sentirse como una restricción y empieza a verse como una herramienta. Un presupuesto claro ayuda a preparar emergencias y a enfocar el dinero en lo que realmente importa. El gasto impulsivo no desaparece por fuerza de voluntad, sino porque tienes algo concreto por lo que elegir no gastar.

Conexión entre dinero y propósito de vida

Este es el beneficio que menos se menciona y el que más transforma. El bienestar financiero incluye la capacidad de tomar decisiones sostenibles en consumo y ahorro. Cuando tu meta es pagar la universidad de tus hijos o emprender un negocio propio, cada peso ahorrado tiene un significado emocional. Eso genera una motivación que ninguna app por sí sola puede darte.

“La planificación financiera funciona como un entrenador paciente que ordena tus rutinas y te protege de errores que cuestan años de esfuerzo.” Caixabank

Decisiones más conscientes en momentos clave

¿Deberías aceptar ese crédito de consumo? ¿Vale la pena el gasto extra este mes? Las respuestas cambian completamente cuando tienes objetivos activos. Tus metas actúan como filtro de decisiones. Lo que no suma a ninguna meta recibe menos prioridad automáticamente.

Para conocer por qué invertir desde joven multiplica este efecto, puedes explorar los beneficios compuestos de comenzar temprano.

El método SMART y cómo establecer metas financieras

La metodología más efectiva para definir metas financieras es el enfoque SMART, un marco de trabajo que convierte intenciones difusas en planes concretos. Objetivos mal definidos dañan la motivación y frenan el progreso antes de que empiece. SMART es el antídoto.

- Específico: Define exactamente qué quieres lograr. No "ahorrar más", sino "ahorrar 200 dólares al mes".

- Medible: Establece una forma de verificar el avance. Una cifra, un porcentaje, una fecha.

- Alcanzable: Ajusta la meta a tu ingreso real. Una meta imposible desmotiva más rápido de lo que inspira.

- Relevante: El objetivo debe conectar con algo que te importe de verdad, un valor, un proyecto, una persona.

- Temporal: Asigna una fecha límite. Sin plazo, la urgencia desaparece y la meta queda postergada indefinidamente.

Además del marco SMART, hay errores frecuentes que conviene evitar:

- Fijar demasiadas metas al mismo tiempo. La energía se dispersa y ninguna avanza bien.

- No priorizar según riesgo. Priorizar pagos de deuda y el fondo de emergencia evita que ingresos extra se esfumen en gastos cotidianos.

- Ignorar cambios en el contexto. Una meta fijada en enero puede necesitar ajustes en julio si cambian tus circunstancias.

Consejo profesional: Al definir tus metas, comienza por las que reducen tu riesgo financiero actual: liquida deudas de alto interés y forma un fondo de emergencia de tres meses antes de pensar en inversión.

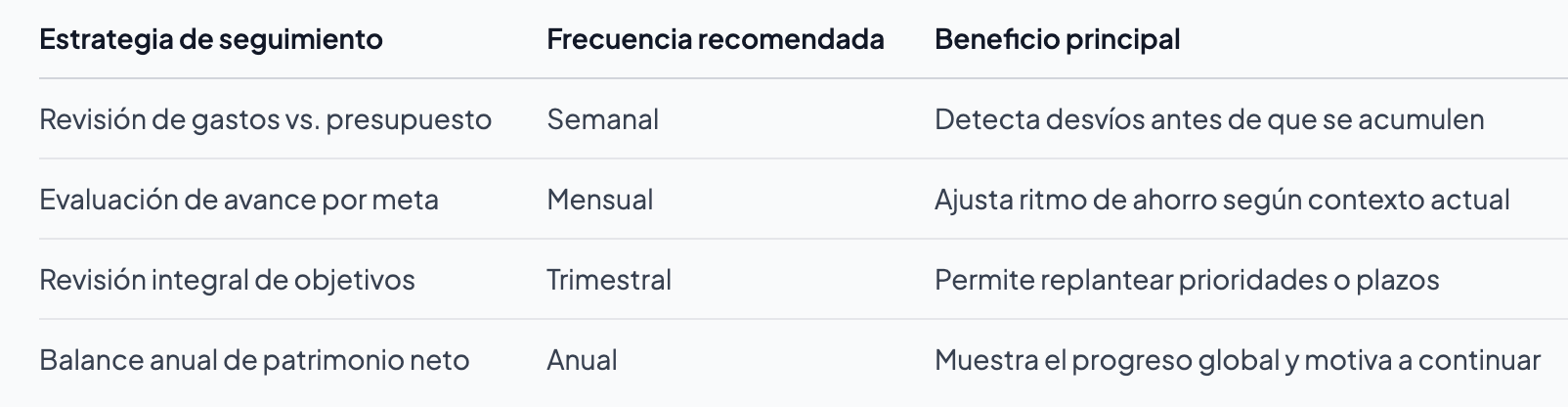

Cómo dar seguimiento a tus objetivos en el día a día

Definir tus metas es solo el comienzo. La diferencia entre quienes logran sus objetivos y quienes no está en el seguimiento. Las revisiones mensuales permiten ajustar metas y mantener coherencia entre lo que ganas, lo que gastas y lo que proyectas.

Consejo profesional: Reserva 20 minutos cada primer día del mes para revisar tu estado financiero. Compara lo que planeaste con lo que ocurrió. Este hábito, repetido 12 veces al año, genera más claridad financiera que cualquier herramienta sofisticada.

Las herramientas no tienen que ser complejas. Una hoja de cálculo con ingresos, gastos fijos y avance de cada meta funciona. Concentrar entradas y salidas en una herramienta centralizada permite anticipar problemas y ajustar decisiones mes a mes.

Automatizar lo que puedas acelera el proceso. Si tu banco permite transferencias automáticas al inicio de mes hacia una cuenta de ahorro separada, actívalas. Lo que no ves no lo gastas, y lo que se mueve solo no depende de tu fuerza de voluntad en momentos de tentación.

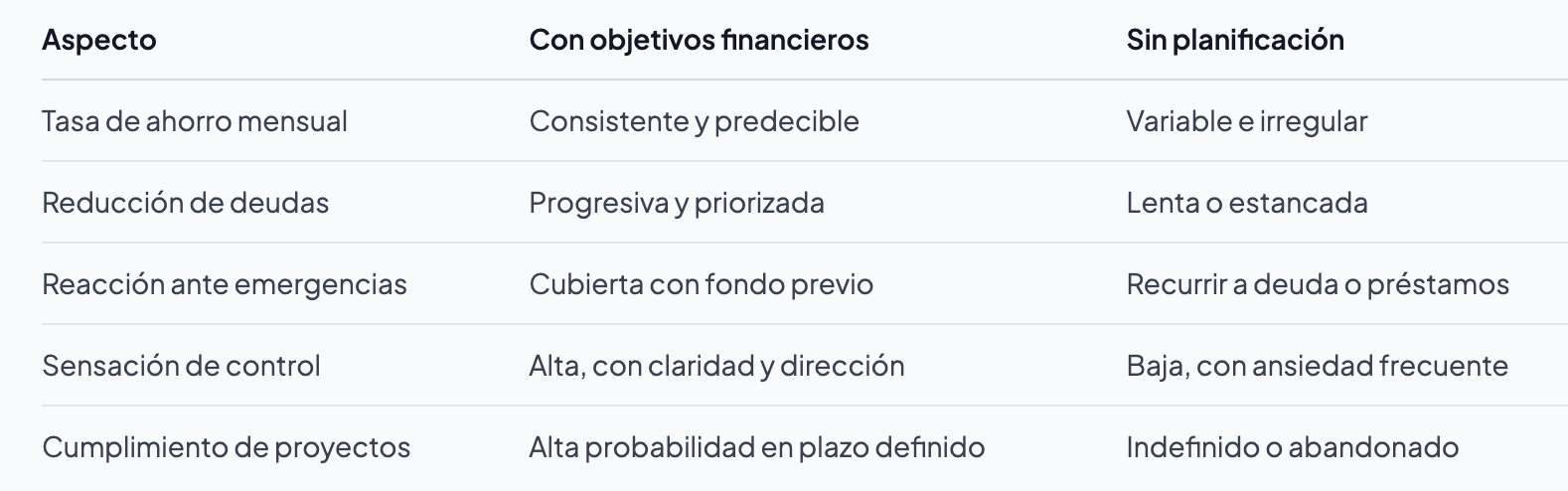

Ahorrar con metas vs. ahorrar sin planificación

Esta comparación explica, mejor que cualquier teoría, por qué fijar metas transforma los resultados financieros.

Establecer objetivos claros es el primer paso hacia la libertad financiera. La diferencia no está en cuánto ganas, sino en qué tan conscientemente gestionas lo que ya tienes.

Las familias que manejan un presupuesto familiar inteligente con metas definidas logran ahorrar en promedio entre un 15% y un 20% más de sus ingresos que quienes no planifican, sin necesariamente ganar más. El secreto está en la dirección, no en la cantidad.

Mi perspectiva: lo que aprendí sobre metas y dinero

He trabajado con cientos de personas que quieren mejorar sus finanzas, y el patrón más común no es la falta de dinero. Es la falta de dirección. He visto personas con ingresos modestos construir patrimonio sólido en cinco años, y personas con buenos salarios que llegaban a fin de mes sin saber dónde se fue el dinero.

La diferencia siempre fue la misma: unas tenían metas claras, las otras no.

Lo que más me sorprendió al principio fue darme cuenta de que la motivación sola no basta. Puedes querer algo con toda tu energía y aun así no llegar si tu meta no está bien definida o no la mides con regularidad. La motivación abre la puerta, pero son los sistemas y el seguimiento los que te llevan al destino.

También aprendí que los objetivos financieros no son sobre privaciones. Son sobre elegir conscientemente. Cuando tienes claro que estás ahorrando para el negocio que siempre quisiste abrir, rechazar una compra innecesaria no se siente como un sacrificio. Se siente como una decisión.

Mi consejo más honesto: empieza con una sola meta, hazla SMART, ponla visible en tu escritorio o en tu celular, y revísala cada mes. La claridad que eso genera cambia completamente tu relación con el dinero. Y esa transformación, una vez que la vives, no tiene vuelta atrás.

Lleva tus metas financieras al siguiente nivel con Lifeacademy

Entender la importancia de los objetivos financieros es el primer paso. El segundo es desarrollar las habilidades para hacer que tu dinero trabaje por ti, no solo que lo guardes. En Lifeacademy encontrarás formación práctica en finanzas personales, trading y mercados financieros diseñada específicamente para latinoamericanos que quieren resultados reales.

Desde sesiones de trading en vivo con expertos hasta recursos gratuitos para comenzar, Lifeacademy ofrece un camino estructurado para transformar tus metas en logros concretos. Si quieres un punto de partida sin costo, descarga la guía gratuita de estrategias y descubre cómo aplicar principios de inversión a tu plan financiero personal. También puedes explorar cómo la educación financiera sólida potencia cualquier objetivo que te propongas.

Preguntas frecuentes

¿Qué es exactamente un objetivo financiero?

Un objetivo financiero es una meta económica específica, medible y con un plazo definido. Puede ir desde formar un fondo de emergencia hasta planificar el retiro. Lo que lo distingue de un deseo es su estructura concreta y su seguimiento regular.

¿Con cuántas metas financieras debo empezar?

Lo más efectivo es comenzar con dos o tres objetivos prioritarios. Priorizar pocos objetivos reduce el riesgo de dispersión y aumenta la probabilidad de cumplimiento. Empieza por el fondo de emergencia y la reducción de deudas de alto interés.

¿Cada cuánto debo revisar mis objetivos financieros?

Las revisiones mensuales son el estándar recomendado para detectar desvíos a tiempo. Una revisión trimestral más profunda permite replantear prioridades si cambian tus ingresos o circunstancias personales.

¿El método SMART funciona para cualquier nivel de ingresos?

Sí. El método SMART no depende de cuánto ganas, sino de cómo defines y ajustas tus metas. Objetivos bien definidos generan disciplina y claridad en cualquier nivel económico, porque la estructura ayuda a tomar mejores decisiones con los recursos disponibles.

¿Puedo controlar el gasto impulsivo solo con objetivos claros?

En gran medida, sí. Cuando tienes una meta activa y visible, el gasto impulsivo pierde terreno porque cada compra no planificada compite directamente con algo que te importa. Complementar esto con hábitos para reducir el gasto excesivo refuerza el control financiero de forma significativa.