Saber que necesitas mejorar tus finanzas es el primer paso, pero elegir entre decenas de estrategias disponibles puede paralizarte. ¿Empiezas por ahorrar? ¿Inviertes en ETFs? ¿Abres una cuenta en una Afore? La respuesta no es la misma para todos, y eso es precisamente lo que hace tan difícil esta decisión. En este artículo encontrarás criterios concretos para evaluar tus opciones, ejemplos reales de estrategias que puedes aplicar hoy mismo y una comparación honesta para que decidas con información sólida, no con corazonadas.

Tabla de contenidos

- Criterios esenciales para elegir una estrategia financiera

- Ejemplos de estrategias financieras personales para el día a día

- Estrategias de inversión: diversificación, asignación y uso de ETFs

- Estrategias para fortalecer el ahorro voluntario y la jubilación en México

- Estrategias de educación financiera para toda la familia

- La trampa del conocimiento sin acción

- Aprende a invertir con guía experta en Life Academy

- Preguntas frecuentes sobre estrategias financieras

Puntos Clave

PuntoDetallesDefine tus objetivosAntes de invertir, aclara tus metas, horizonte de tiempo y tolerancia al riesgo.Diversifica tu portafolioMezclar diferentes tipos de activos como ETFs reduce el riesgo y mejora tus resultados.Compara antes de decidirEvalúa servicios, rendimiento y comisiones en productos de retiro como Afore para optimizar tu ahorro.Educa desde casaInvolucrar a toda la familia en temas financieros construye bases sólidas para el futuro.

Criterios esenciales para elegir una estrategia financiera

Antes de elegir cualquier instrumento o plan financiero, necesitas responder tres preguntas básicas: ¿para qué quiero este dinero?, ¿en cuánto tiempo lo necesito? y ¿cuánta pérdida puedo tolerar sin perder el sueño? Estas preguntas no son filosóficas. Son la base técnica de cualquier plan financiero sólido.

La Condusef recomienda que, antes de invertir, definas tus objetivos financieros, tu horizonte de tiempo y tu nivel de riesgo. Además, debes considerar las comisiones y costos de cada producto, y hacer seguimiento del desempeño para ajustar cuando sea necesario. Ignorar estos pasos es como salir de viaje sin mapa: puedes llegar a algún lado, pero rara vez es donde querías ir.

Los criterios más importantes para evaluar cualquier estrategia son:

- Definir el objetivo: ¿Es para el retiro, una casa, la educación de tus hijos o un fondo de emergencia? Cada meta tiene su estrategia ideal.

- Establecer el horizonte de tiempo: Un objetivo a 30 años permite asumir más riesgo. Uno a 6 meses requiere instrumentos conservadores.

- Conocer tu tolerancia al riesgo: No basta con creer que puedes aguantar pérdidas. Hay que ser honesto con uno mismo.

- Revisar comisiones y costos: Una diferencia del 1% anual en comisiones puede costar cientos de miles de pesos en 20 años.

- Elegir instituciones reguladas: En México, verifica que la institución esté registrada ante la CNBV, la Condusef o la CONSAR según corresponda.

- Monitorear y ajustar: Una estrategia que funcionó hace cinco años puede no ser la ideal hoy.

“Elegir dónde poner tu dinero sin antes definir para qué lo necesitas es el error financiero más costoso y más común entre los mexicanos.”

La base de unas buenas finanzas personales y estabilidad no está en el instrumento más sofisticado, sino en la claridad de tus metas.

Consejo profesional: Antes de invertir un solo peso, escribe en papel tu objetivo, la fecha en que lo necesitas y el monto exacto. Este ejercicio simple mejora dramáticamente la calidad de tus decisiones financieras.

Ejemplos de estrategias financieras personales para el día a día

Con los criterios claros, ahora observa cómo se aplican a la organización financiera cotidiana. Aquí no hablamos de fórmulas complicadas. Hablamos de hábitos que separan a quienes construyen riqueza de quienes siempre llegan “colgados” a fin de mes.

El presupuesto mensual es la estrategia más poderosa y más subestimada. Consiste en registrar todos tus ingresos, clasificar tus gastos fijos y variables, y asignar un límite a cada categoría antes de que empiece el mes. No es restrictivo, es liberador: saber exactamente cuánto puedes gastar en entretenimiento sin afectar el pago del alquiler es una forma de libertad financiera.

El fondo de emergencia es el segundo pilar. Se trata de acumular entre tres y seis meses de gastos básicos en una cuenta líquida y segura, como una cuenta de ahorro o un instrumento de liquidez inmediata. Operar con presupuesto y fondo de emergencia es la base de la planificación financiera, especialmente para metas de largo plazo como la jubilación.

Otros ejemplos de estrategias cotidianas que realmente funcionan son:

- Automatizar el ahorro: Programar una transferencia automática el día de cobro elimina la tentación de gastar antes de ahorrar.

- Método 50/30/20: Destinar el 50% de tus ingresos a necesidades, el 30% a deseos y el 20% a ahorro e inversión.

- Planificación de metas específicas: Crear cuentas separadas para cada objetivo, como vacaciones, educación o un auto nuevo.

- Revisión quincenal del presupuesto: Revisar el avance cada dos semanas permite corregir desviaciones antes de que se conviertan en crisis.

- Adaptación a cambios vitales: Un matrimonio, un hijo o una jubilación cambian completamente el mapa financiero. Hay que actualizar el plan ante cada evento importante.

La educación financiera que se aplica en el día a día construye el músculo financiero que necesitas para estrategias más complejas. Sin estos fundamentos, cualquier inversión avanzada se convierte en una apuesta.

Consejo profesional: Usa una aplicación de finanzas personales durante 30 días antes de hacer cualquier cambio grande. Ver tus patrones reales de gasto es más revelador que cualquier presupuesto teórico.

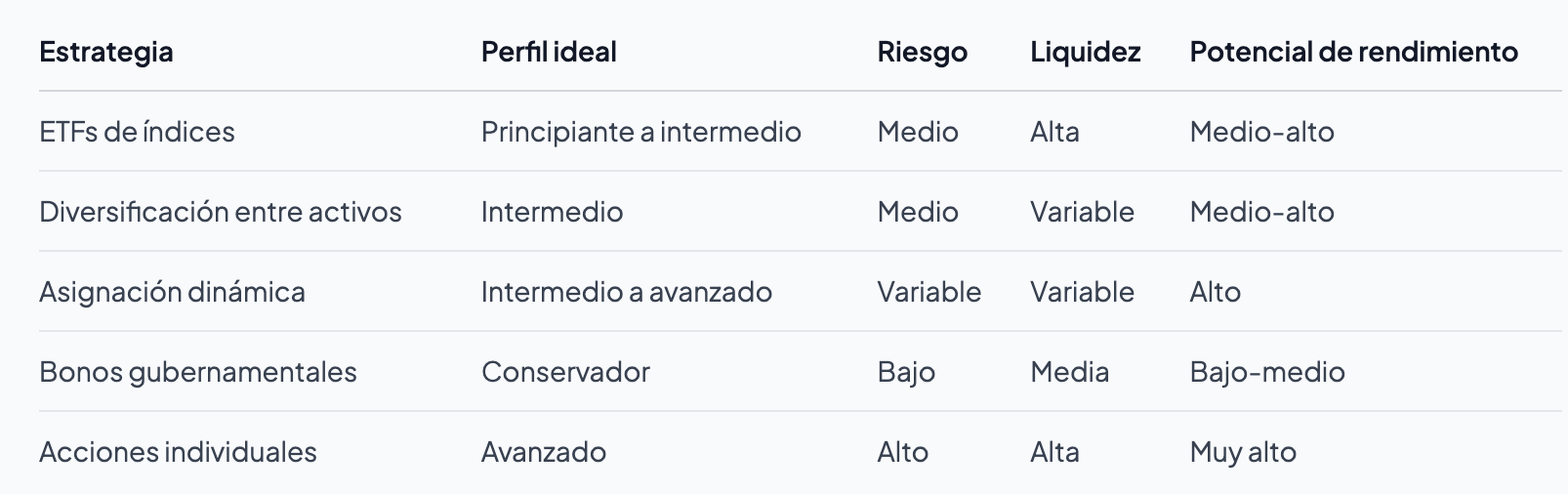

Estrategias de inversión: diversificación, asignación y uso de ETFs

Después de entender la organización básica diaria, el siguiente nivel son las estrategias de inversión que potencian el crecimiento y reducen riesgos. Aquí es donde muchos latinoamericanos se detienen por miedo o por falta de información. Vamos a resolverlo con ejemplos concretos.

Diversificación significa no poner todos los huevos en la misma canasta. Si inviertes todo en acciones de una sola empresa y esa empresa quiebra, pierdes todo. Si distribuyes tu capital entre acciones, bonos, bienes raíces y otros activos, una pérdida en un sector se compensa con ganancias en otro. Por ejemplo, diversificar en inmuebles y otros activos es una estrategia que los inversionistas experimentados usan para proteger y hacer crecer su patrimonio simultáneamente.

Un método accesible para diversificar usando ETFs es especialmente efectivo para quienes comienzan. Un ETF (fondo cotizado en bolsa) es un instrumento que agrupa cientos o miles de activos en uno solo. Con una sola compra, puedes tener exposición a las 500 empresas más grandes de Estados Unidos, a bonos gubernamentales de varios países o al sector tecnológico global.

La asignación de activos (asset allocation) es la estrategia de decidir qué porcentaje de tu portafolio va a cada tipo de activo según tu perfil. La asignación dinámica ajusta esos porcentajes conforme cambian las condiciones del mercado y tu horizonte de tiempo. Un inversor joven con 30 años por delante puede destinar el 80% a acciones y el 20% a bonos. Uno a punto de jubilarse debería invertir esa proporción.

Las ventajas de los ETFs son claras: comisiones bajas, diversificación inmediata, fácil acceso y transparencia. Sus limitaciones incluyen que siguen al mercado, por lo que en caídas generales también caen, y que requieren cierta disciplina para no vender en momentos de pánico.

Para conocer los tipos de instrumentos financieros disponibles y entender cuáles encajan con tu perfil, vale la pena estudiar cada opción antes de comprometer capital.

Según análisis históricos, los inversionistas que diversifican su portafolio entre al menos cinco clases de activos distintos reducen la volatilidad de sus rendimientos hasta en un 40% comparado con quien invierte en un solo tipo de activo.

Las estrategias de inversión con productos populares combinadas con una buena base educativa son la fórmula más efectiva para hacer crecer el patrimonio en el largo plazo.

Consejo profesional: Si no sabes por dónde empezar a diversificar, accede a recursos para diversificación que te guíen paso a paso. La clave no es elegir el activo perfecto, sino mantener la estrategia con consistencia durante años.

Estrategias para fortalecer el ahorro voluntario y la jubilación en México

Además de la inversión diversificada, la estrategia para el retiro merece atención especial, sobre todo en el sistema mexicano. Muchos trabajadores mexicanos llegan a los 65 años con menos del 30% del dinero que necesitan para vivir dignamente. Esto no es fatalidad, es consecuencia de no planificar a tiempo.

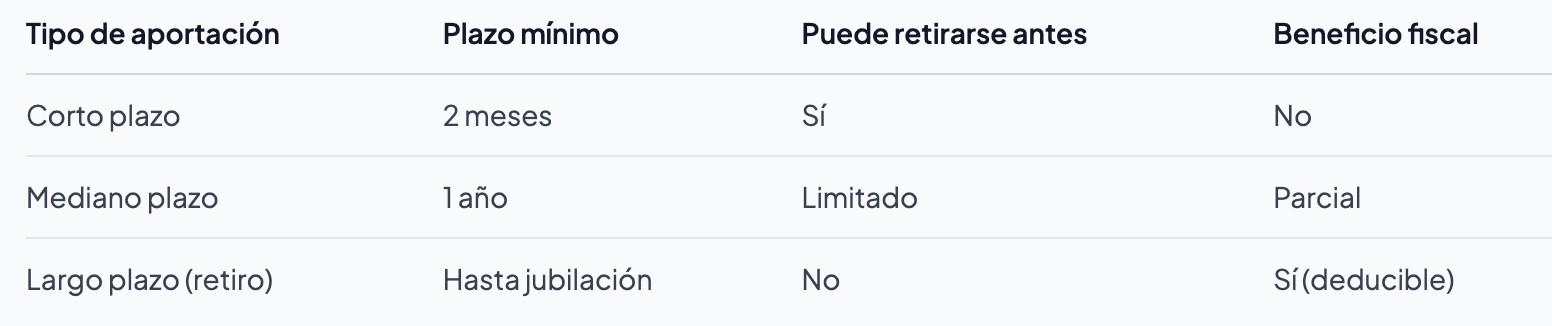

El ahorro voluntario dentro del sistema Afore es una de las herramientas más poderosas y menos utilizadas. El ahorro voluntario en Afore te permite aportar dinero adicional a tu cuenta de retiro, ya sea a corto, mediano o largo plazo, según el tipo de aportación que elijas. Mientras más tiempo permanezca ese dinero en la cuenta, más se beneficia del interés compuesto y de los rendimientos del fondo.

Los pasos para fortalecer tu estrategia de retiro son:

- Localiza tu Afore: Si no sabes en cuál estás, consulta el portal de la CONSAR o usa la app de e-sar.

- Revisa tu estado de cuenta: Verifica el saldo acumulado y el rendimiento histórico de tu fondo.

- Compara Afores con criterios completos: No solo el rendimiento importa. La CONSAR mide calidad y eficiencia a través del indicador +MAS AFORE, que evalúa cobertura, atención y servicios, además del Indicador de Rendimiento Neto (IRN) y la tabla de comisiones.

- Activa el ahorro voluntario: Puedes hacerlo directamente desde la app de tu Afore o en sucursales bancarias asociadas.

- Complementa con instrumentos externos: Un plan personal de retiro (PPR) o fondos de inversión de largo plazo son excelentes complementos.

Las estrategias de retiro rentables requieren consistencia y empezar cuanto antes. Cada año que pospones el ahorro para el retiro representa una pérdida significativa en el capital final acumulado.

“No existe la ‘edad perfecta’ para empezar a ahorrar para el retiro. La mejor edad siempre fue ayer. La segunda mejor es hoy.”

Aprender a gestionar tus cuentas para jubilación con criterios claros puede ser la diferencia entre una vejez tranquila y una llena de preocupaciones económicas.

Estrategias de educación financiera para toda la familia

Para consolidar cualquier estrategia financiera, la educación en el hogar y la formación continua son fundamentales. No basta con que tú aprendas. Si los demás miembros de tu familia siguen con hábitos financieros perjudiciales, el progreso se frena o se revierte.

La buena noticia es que enseñar presupuesto y planificación de ahorro a largo plazo puede comenzar desde la infancia con ejercicios simples y prácticos. No necesitas ser experto para transmitir buenos hábitos financieros.

Estrategias prácticas para educar financieramente a tu familia son:

- Involucra a tus hijos en el presupuesto familiar: Muéstrales cómo distribuis los ingresos del mes. No tienes que revelar cifras exactas, pero sí explicar el proceso de tomar decisiones con dinero limitado.

- Relaciona los gastos con el tiempo trabajado: Si tu hora de trabajo vale 100 pesos, y esos tenis cuestan 2,000, entonces cuestan 20 horas de tu vida. Esta perspectiva cambia radicalmente cómo niños y adultos valoran el dinero.

- Crea metas de ahorro familiares: Un viaje, una computadora nueva o un fondo para emergencias son objetivos que toda la familia puede trabajar juntos. El proceso enseña paciencia, planificación y recompensa diferida.

- Enseña a distinguir necesidades de deseos: Este concepto es sencillo para los adultos, pero para los niños requiere práctica. Hacer la diferencia entre "necesito" y "quiero" es una de las habilidades financieras más valiosas que puedes enseñar.

- Habla de errores financieros pasados: La transparencia sobre decisiones equivocadas enseña más que cualquier teoría. Los hijos que ven a sus padres reflexionar sobre errores aprenden a hacerlo también.

La educación continua que impulsa tus inversiones no termina en ningún nivel. El mundo financiero cambia, aparecen nuevos instrumentos y las condiciones del mercado evolucionan. Quienes aprenden de forma constante toman mejores decisiones con menos riesgo.

Consejo profesional: Dedica 15 minutos semanales en familia para revisar los gastos de la semana, reconocer logros de ahorro y ajustar lo que no funcionó. Esta reunión sencilla construye una cultura financiera que dura generaciones.

La trampa del conocimiento sin acción

Aquí viene la parte incómoda que pocos artículos se atreven a decir. Muchas personas en América Latina saben perfectamente que deben ahorrar, diversificar y planificar su retiro. Lo saben desde hace años. Y aun así no lo hacen.

Esto no es un problema de información. Es un problema de activación. El conocimiento financiero sin aplicación práctica es un adorno mental costoso. Cada mes que pasa sin actuar no es un mes neutro. Es un mes con interés compuesto trabajando en tu contra en lugar de a tu favor.

La estrategia más efectiva no es necesariamente la más inteligente desde el punto de vista técnico. Es la que realmente vas a sostener en el tiempo. Un plan simple de presupuesto y ETFs que aplicas durante 20 años supera con creces a una estrategia “perfecta” que abandonas a los seis meses porque era demasiado complicada.

También creemos, con base en nuestra experiencia trabajando con miles de estudiantes en toda Latinoamérica, que el principal enemigo de las finanzas personales no es la falta de dinero. Es el miedo a equivocarse. Ese miedo paraliza a personas con ingresos decentes que podrían estar construyendo riqueza hoy. La solución no es eliminar el riesgo, sino entenderlo y manejarlo con criterio.

Por eso el entorno de aprendizaje importa tanto como el contenido. Aprender junto a otros, practicar en simuladores antes de invertir dinero real y tener acceso a expertos que respondan preguntas concretas marca la diferencia entre quien avanza y quien sigue “pensando en empezar”.

Aprende a invertir con guía experta en Life Academy

Si llegaste hasta aquí, ya tienes una ventaja real sobre la mayoría: sabes qué criterios usar, qué estrategias existen y cómo compararlas según tu perfil. Ahora el siguiente paso es formarte con profundidad para aplicarlas con confianza.

En Life Academy ofrecemos cursos prácticos de mercados financieros, trading algorítmico, inversión en criptomonedas y gestión de portafolios diseñados para latinoamericanos que quieren resultados reales. Nuestras sesiones en vivo, comunidad activa de inversores y eventos exclusivos te dan el entorno ideal para aprender haciendo. Visita lifeacademy.com y descubre cómo miles de estudiantes en toda Latinoamérica están construyendo su futuro financiero con conocimiento sólido y acompañamiento experto.

Preguntas frecuentes sobre estrategias financieras

¿Cuál es la estrategia financiera más recomendada para principiantes?

Empezar por llevar un presupuesto, tener un fondo de emergencia y establecer metas claras es la base. Operar con presupuesto y fondo de emergencia es el punto de partida recomendado antes de explorar cualquier instrumento de inversión.

¿Por qué es importante la diversificación en una estrategia de inversión?

La diversificación reduce el riesgo de perder dinero al repartir tus inversiones en distintos activos. Diversificar usando ETFs es una forma accesible de aplicar este principio sin necesitar grandes capitales ni conocimientos avanzados.

¿Cómo se compara una Afore para el retiro en México?

Para elegir Afore debes revisar el rendimiento neto, las comisiones y también la calidad y cobertura de servicios. La CONSAR mide estos atributos a través del indicador +MAS AFORE, complementado con el Indicador de Rendimiento Neto (IRN).

¿Cómo puedo enseñar finanzas a mis hijos de forma práctica?

Implica a tus hijos en el presupuesto familiar, muéstrales la relación entre gasto y tiempo trabajado y fomenta el ahorro para metas concretas. Enseñar presupuesto y planificación desde temprana edad construye hábitos financieros que perduran toda la vida.