La diferencia entre empezar a invertir a los 22 años o esperar hasta los 45 puede ser la diferencia entre tener más de 600,000 dólares o quedarte con poco más de 500,000, incluso aportando diez veces más dinero en el segundo caso. Ese contraste no es magia: es el interés compuesto, el mecanismo que multiplica el capital exponencialmente gracias al tiempo. Para los jóvenes latinoamericanos, entender esto hoy puede significar libertad financiera real mañana.

Tabla de contenidos

- El poder del interés compuesto desde joven

- Libertad financiera y metas alcanzables a largo plazo

- Educación financiera: la clave para invertir sin miedo

- Comparativa de beneficios: invertir joven vs. invertir tarde

- Lo que pocos te dicen sobre invertir joven en Latinoamérica

- Avanza hoy: aprende e invierte con los mejores recursos

- Preguntas frecuentes sobre invertir joven

Puntos Clave

El tiempo es tu mejor aliado

Invertir joven permite que tu dinero crezca más con el mismo esfuerzo.

El interés compuesto multiplica resultados

Pequeñas cantidades invertidas desde temprano pueden sumar mucho más a largo plazo.

La educación financiera es indispensable

Un conocimiento básico te protege de errores y maximiza el beneficio de invertir joven.

Diversificar reduce riesgos

Desde joven, combinar varios tipos de inversión mejora tu seguridad y potencial de retorno.

El poder del interés compuesto desde joven

Para entender el mayor beneficio de invertir joven, primero hay que comprender cómo funciona el interés compuesto. Este concepto, en pocas palabras, significa que tus ganancias también generan ganancias. No solo crece el dinero que aportas, sino también el dinero que ya ganaste antes. Cuanto más tiempo pasa, más rápido crece todo.

Lo que hace extraordinario al interés compuesto es que el tiempo no es un factor secundario: es el ingrediente principal. Una persona que empieza a aprender inversión joven tiene una ventaja que el dinero solo no puede compensar. Ninguna suma de aportes tardíos logra igualar los resultados de quien empezó temprano con cantidades modestas.

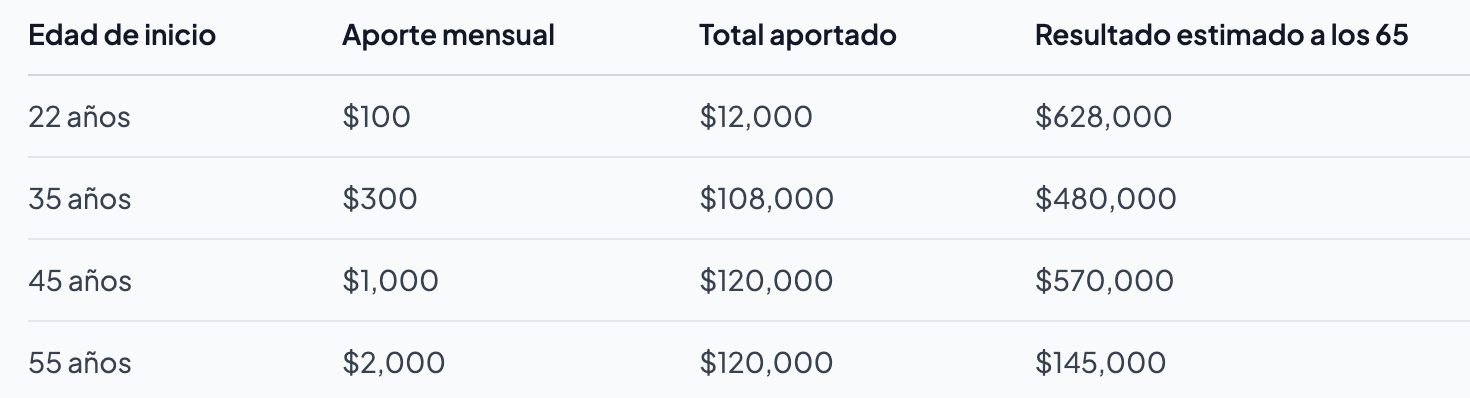

El ejemplo más ilustrativo es este: si inviertes $100 al mes desde los 22 hasta los 32 años, un total de apenas $12,000 aportados, ese dinero puede crecer hasta $628,000 a los 65 años con una tasa del 11% anual. Ahora compara eso con alguien que invierte $1,000 al mes desde los 45 hasta los 55 años, aportando $120,000, diez veces más. Ese dinero solo alcanza $570,000. Menos dinero final, diez veces más esfuerzo. El tiempo ganó.

Esto tiene implicaciones prácticas muy concretas para cualquier joven en México, Colombia, Argentina o cualquier país de la región:

- Aportes pequeños y constantes valen más que grandes sumas tardías.

- No necesitas un salario alto para construir riqueza real.

- La consistencia es más importante que la cantidad.

- Cada año que esperas tiene un costo invisible pero muy real en tu patrimonio futuro.

Consejo profesional: Automatiza tus inversiones desde el primer mes. Configura una transferencia automática de una cantidad fija, aunque sea pequeña, hacia tu instrumento de inversión preferido. Al hacerlo automático, no dependes de tu fuerza de voluntad y el hábito se construye solo. Muchas plataformas de inversión en Latinoamérica permiten aportes desde $10 o $20 al mes.

¿Cómo empezar con lo que tienes?

No se necesita un fondo de emergencia completo ni un sueldo de ejecutivo para comenzar. La clave está en separar un porcentaje fijo de tus ingresos, incluso si es el 5% o el 10%, y mantenerlo constante. Con el tiempo, a medida que tus ingresos crezcan, ese porcentaje se convertirá en cifras mucho más relevantes.

Estimación basada en tasa anual del 11%. Los resultados reales varían según el instrumento y el mercado.

Estos números no son propaganda motivacional. Son matemáticas. Y para los jóvenes de América Latina que hoy tienen entre 18 y 30 años, representan una ventana de oportunidad que aún está abierta.

Libertad financiera y metas alcanzables a largo plazo

Comprender este crecimiento con el tiempo lleva directamente a la posibilidad de alcanzar metas personales y transformar tu futuro. Invertir joven no es solo una decisión financiera inteligente. Es una decisión de estilo de vida que abre puertas que el ahorro tradicional nunca podría abrir.

El ahorro guarda tu dinero. La inversión lo multiplica. Un joven que ahorra $200 al mes durante 20 años tendrá exactamente $48,000 más los intereses mínimos de una cuenta bancaria. Un joven que invierte esos mismos $200 en un portafolio diversificado puede terminar con tres, cuatro o cinco veces esa cantidad. La diferencia es la mentalidad y el instrumento elegido.

Cuando tienes una base de inversión construida desde joven, estos objetivos dejan de ser sueños y se convierten en planes concretos:

- Independencia financiera antes de los 50 años: No depender de un empleo para cubrir tus gastos básicos.

- Viajar pagando con rendimientos: Usar los intereses generados para financiar experiencias sin tocar el capital.

- Capital inicial para un negocio propio: Tener el fondo necesario para lanzar un emprendimiento cuando la idea llegue.

- Retiro anticipado o parcial: Reducir horas de trabajo formal mientras mantienes tu calidad de vida.

- Educación de calidad para tus hijos: Planificar con años de anticipación sin endeudarte.

La diversificación es otro pilar fundamental. El tiempo juega a tu favor, pero también lo hace tener varios tipos de inversiones al mismo tiempo. Acciones, fondos indexados, criptomonedas, bienes raíces digitales o bonos, cada instrumento tiene un perfil de riesgo y rendimiento diferente. Combinarlos reduce la exposición a pérdidas y estabiliza el crecimiento.

“Diversificar no significa dividir tu dinero en muchas partes iguales. Significa elegir activos que no se muevan igual ante las mismas circunstancias del mercado.”

Consejo profesional: Define una meta financiera pequeña para los próximos 12 meses, por ejemplo, acumular $1,000 en tu portafolio. Revisa tu avance cada tres meses. Las metas pequeñas crean el hábito y la confianza que necesitas para sostener la disciplina en el largo plazo. Luego sube la vara.

Conocer los pasos para invertir y asegurar tu futuro con claridad es lo que separa a quienes sueñan con la libertad financiera de quienes realmente la construyen.

Educación financiera: la clave para invertir sin miedo

Pero para poder invertir y aprovechar los beneficios, necesitas primero una base sólida de educación financiera. Este es el paso que más jóvenes se saltan, y también el que más caro sale a largo plazo.

El problema en América Latina es alarmante y muy concreto. En Argentina, el 86% de adolescentes inversores reconoce no tener educación financiera, a pesar de que el 91% ya usa algún instrumento financiero. En Colombia, el 60% de jóvenes no entiende los productos financieros básicos. Están usando herramientas que no comprenden, lo que aumenta el riesgo de malas decisiones.

Esto no es un problema de acceso al dinero. Es un problema de conocimiento. Y tiene solución.

Los pasos para educarte financieramente y perder el miedo a invertir son claros:

- Aprende los conceptos básicos primero: Interés compuesto, inflación, riesgo, rendimiento, diversificación. No necesitas un título universitario, solo claridad sobre estos seis conceptos.

- Usa recursos prácticos y dinámicos: Los métodos de aprendizaje práctico como simuladores, juegos financieros y ejercicios con dinero ficticio tienen más del 90% de efectividad en retención de conceptos, frente a materiales puramente teóricos.

- Empieza con pequeñas inversiones reales: La mejor forma de aprender a nadar es entrando al agua. Invertir cantidades pequeñas reales, aunque sea $10 o $20, genera aprendizaje que ningún libro puede replicar.

“La brecha en América Latina no está en la falta de acceso a productos financieros. Está en la falta de comprensión sobre cómo usarlos. Esa es la brecha que hay que cerrar primero.”

Hay una diferencia crucial entre conocer un instrumento financiero y entenderlo. Un joven puede saber que existe un fondo de inversión sin entender qué riesgos implica, cuándo conviene usarlo o qué comisiones cobra. Conocer sin entender es lo que lleva a pérdidas evitables.

La guía para invertir paso a paso en el contexto latinoamericano es exactamente el tipo de recurso que necesitas para pasar de la teoría a la acción sin cometer los errores más comunes.

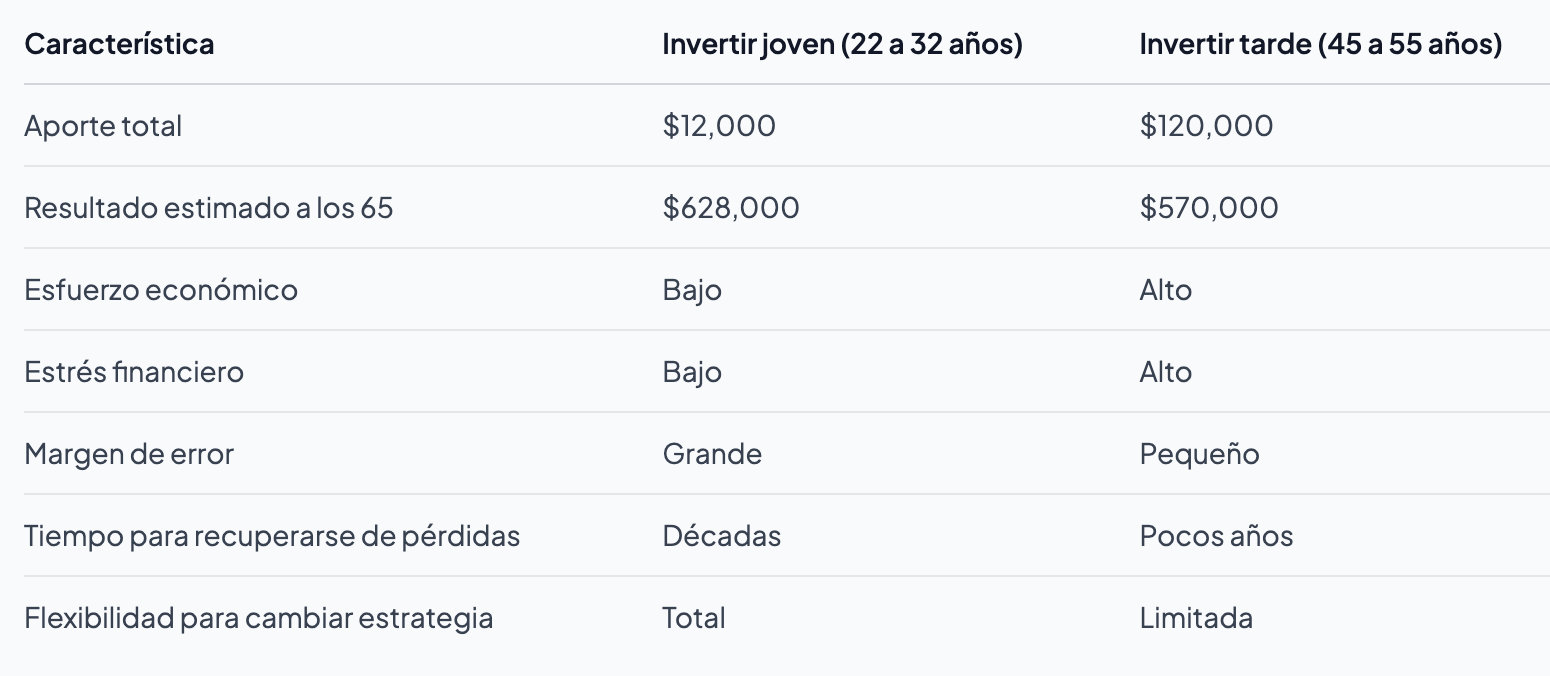

Comparativa de beneficios: invertir joven vs. invertir tarde

Ahora que sabes la importancia de la educación y el interés compuesto, observa cómo cambia todo al comparar ambos caminos. Esta comparación resume en forma visual por qué el momento de empezar lo cambia absolutamente todo.

La columna de “margen de error” es especialmente importante para los jóvenes. Si cometes un error de inversión a los 25 años, tienes décadas para recuperarte y ajustar la estrategia. Si cometes ese mismo error a los 50, el impacto puede ser irreversible. Invertir joven no solo te da más dinero final. También te da tranquilidad y la libertad de aprender sin catástrofes.

Las razones para invertir a tiempo van más allá de los números. La experiencia acumulada, la tolerancia al riesgo aprendida con los años y la capacidad de tomar decisiones más informadas son ventajas psicológicas reales que solo se construyen con tiempo en el mercado.

Otro dato que vale la pena destacar: quien empieza joven también desarrolla una relación más sana y menos ansiosa con el dinero. No invierte desde el miedo de “ya no tengo tiempo”, sino desde la calma de quien sabe que tiene décadas para construir.

Lo que pocos te dicen sobre invertir joven en Latinoamérica

Analizando ambos caminos, es fundamental añadir una perspectiva basada en la experiencia y el contexto regional. Aquí en Life Academy hemos trabajado con miles de jóvenes latinoamericanos y hemos visto el mismo patrón repetirse: la teoría del interés compuesto convence, pero no alcanza para cambiar comportamientos si no se acompaña de práctica real y un entorno que apoye las decisiones financieras.

La mayoría de artículos sobre este tema presentan los números y dan por ganada la batalla. Pero la realidad es más compleja. Un joven en Bogotá, Ciudad de México o Buenos Aires puede saber perfectamente que debería invertir, y aun así no hacerlo porque nadie en su familia lo hace, porque no sabe en qué plataforma confiar o porque el entorno cultural normaliza el gasto por encima del ahorro e inversión.

El entorno familiar y social influye mucho más de lo que los datos financieros sugieren. Si en tu casa nunca se habló de dinero como herramienta de construcción, sino solo como fuente de estrés, ese esquema mental es lo primero que hay que cambiar. La inclusión financiera de jóvenes en Latinoamérica no avanza con solo dar acceso a productos, sino cuando se combinan acceso, educación práctica y comunidad de apoyo.

Invertir joven en Latinoamérica también implica conocer los riesgos locales. La inflación en algunos países de la región puede superar fácilmente el rendimiento de instrumentos conservadores, lo que obliga a buscar activos con mayor exposición al dólar u otras monedas estables. Ignorar este contexto y aplicar fórmulas diseñadas para mercados norteamericanos puede llevar a decepciones.

La clave, entonces, no es solo empezar joven. Es empezar joven con conocimiento, con práctica y con una comunidad en inversiones que te acompañe, te corrija y te motive cuando los mercados se ponen complicados. Eso es lo que realmente marca la diferencia entre quien construye riqueza y quien solo lo intenta.

Avanza hoy: aprende e invierte con los mejores recursos

Para transformar la información en pasos reales, lo siguiente es aprovechar herramientas confiables y programas educativos efectivos. Saber que debes invertir joven es el primer paso. El segundo es tener el conocimiento y la estructura correcta para hacerlo bien.

En Life Academy diseñamos cada curso y cada sesión pensando exactamente en jóvenes latinoamericanos que quieren construir su futuro financiero desde hoy, con acompañamiento real y práctica concreta. Nuestra academia de educación financiera ofrece formación en trading algorítmico, inversión en criptomonedas, gestión de portafolios y estrategias avanzadas de inversión, todo con sesiones en vivo, instructores expertos y una comunidad activa que aprende contigo. No tienes que navegar solo este camino. Los conocimientos están al alcance de tu mano, y el mejor momento para empezar es ahora.

Preguntas frecuentes sobre invertir joven

¿Cuál es la edad ideal para empezar a invertir?

Mientras más joven empieces, mejor. El poder del interés compuesto hace que incluso unos pocos años de diferencia puedan significar cientos de miles de dólares adicionales al jubilarte.

¿Necesito mucho dinero para comenzar a invertir siendo joven?

No. Con solo $100 al mes desde los 22 años puedes acumular más de $600,000 al llegar a la jubilación, muy por encima de quien invierte diez veces más comenzando tarde.

¿Qué pasa si no tengo educación financiera y quiero invertir?

Educarte primero es esencial, porque el 86% de jóvenes en Latinoamérica reconoce tener poca formación en finanzas a pesar de usar productos financieros. Invertir sin entender lo que haces aumenta el riesgo de pérdidas evitables.

¿Conviene más ahorrar o invertir siendo joven?

Invertir multiplica tu dinero a través del interés compuesto, mientras que ahorrar solo lo mantiene seguro. Para construir patrimonio real a largo plazo, la inversión tiene una ventaja matemática clara sobre el ahorro tradicional.