El rebalanceo de cartera es el proceso de ajustar la distribución de activos para mantener el perfil de riesgo original y evitar desviaciones peligrosas en tus inversiones. Para quienes se acercan a la jubilación en América Latina, esta práctica no es opcional: es la diferencia entre llegar a esa etapa con capital protegido o con una cartera que acumula riesgos invisibles. Las estrategias de rebalanceo financiero más eficaces combinan revisiones periódicas con umbrales de desviación claros, y su aplicación disciplinada preserva el equilibrio entre rendimiento y seguridad a largo plazo.

¿Por qué hacer rebalanceo de cartera cerca de la jubilación?

El rebalanceo protege tu cartera de un riesgo silencioso: la deriva de activos. Cuando la renta variable sube con fuerza, su peso dentro de la cartera crece por encima del nivel planeado. Si no corriges esa desviación, terminas con una exposición al riesgo mucho mayor de la que decidiste asumir al principio.

Este problema se vuelve crítico conforme se acerca la jubilación. El horizonte temporal se acorta y ya no tienes años para recuperar pérdidas grandes. Una caída del mercado en ese momento puede afectar directamente tu calidad de vida durante el retiro.

El rebalanceo previene la concentración peligrosa de activos al vender los que están sobreponderados y comprar los que han quedado rezagados. Esto asegura que el nivel de riesgo de tu cartera siga siendo coherente con tu horizonte temporal más corto.

Además, el rebalanceo combate sesgos emocionales al evitar que el miedo o la euforia alteren tu estrategia original. Mantiene la consistencia de la cartera ante las fluctuaciones del mercado, algo que los inversores cercanos a la jubilación necesitan con urgencia.

Estos son los beneficios concretos de rebalancear con regularidad antes de jubilarte:

- Control del riesgo real: tu cartera refleja el nivel de riesgo que decidiste, no el que el mercado te impuso.

- Disciplina financiera: actúas según un plan, no según las emociones del momento.

- Protección del capital acumulado: reduces la probabilidad de pérdidas graves justo cuando más necesitas el dinero.

- Coherencia con tus objetivos: tu cartera sigue alineada con el plazo y las metas de tu retiro.

Consejo profesional: Si tu cartera tiene más del 60 % en renta variable y te faltan menos de diez años para jubilarte, revisa tu asignación objetivo antes de hacer cualquier ajuste. El rebalanceo solo funciona si tienes claro adónde quieres llegar.

¿Cuándo y cómo rebalancear tu cartera para obtener mejores resultados?

La frecuencia y el método del rebalanceo determinan su eficacia real. Rebalancear demasiado seguido genera costes innecesarios. No hacerlo nunca deja tu cartera a merced del mercado.

La estrategia más eficiente combina una revisión trimestral con un umbral de desviación del 5 %. Esto significa que revisas tu cartera cada tres meses, pero solo actúas si algún activo se ha desviado más de cinco puntos porcentuales de su peso objetivo. Este enfoque evita tanto la inacción como el exceso de operaciones.

Existen tres métodos principales para implementar el rebalanceo:

- Rebalanceo calendarizado: ajustas la cartera en fechas fijas, por ejemplo cada trimestre o cada año. Es simple y fácil de mantener como hábito, aunque puede llevarte a actuar incluso cuando la desviación es mínima.

- Rebalanceo por umbral: solo actúas cuando un activo supera el límite de desviación establecido, generalmente el ±5 %. Este método es más eficiente en costes porque evita operaciones innecesarias.

- Rebalanceo combinado: revisas en fechas fijas, pero solo ejecutas el ajuste si se supera el umbral. Es el método más recomendado para inversores cercanos a la jubilación porque une disciplina y eficiencia.

El impacto fiscal es una variable que muchos inversores ignoran. Vender activos con ganancia genera impuestos que erosionan el rendimiento real. Por eso, rebalancear con nuevas aportaciones es preferible cuando es posible, ya que evita la venta de posiciones y sus consecuencias fiscales.

El rebalanceo buy-only aplica exactamente este principio: usas solo la nueva liquidez que aportas para comprar los activos que están por debajo de su peso objetivo, sin vender nada. Es especialmente útil durante la fase de acumulación o cuando recibes ingresos adicionales como dividendos o bonificaciones.

Consejo profesional: Prioriza siempre las cuentas con beneficios fiscales para ejecutar el rebalanceo. En muchos países de América Latina existen vehículos de ahorro para el retiro con ventajas tributarias. Úsalos primero antes de rebalancear en cuentas gravables.

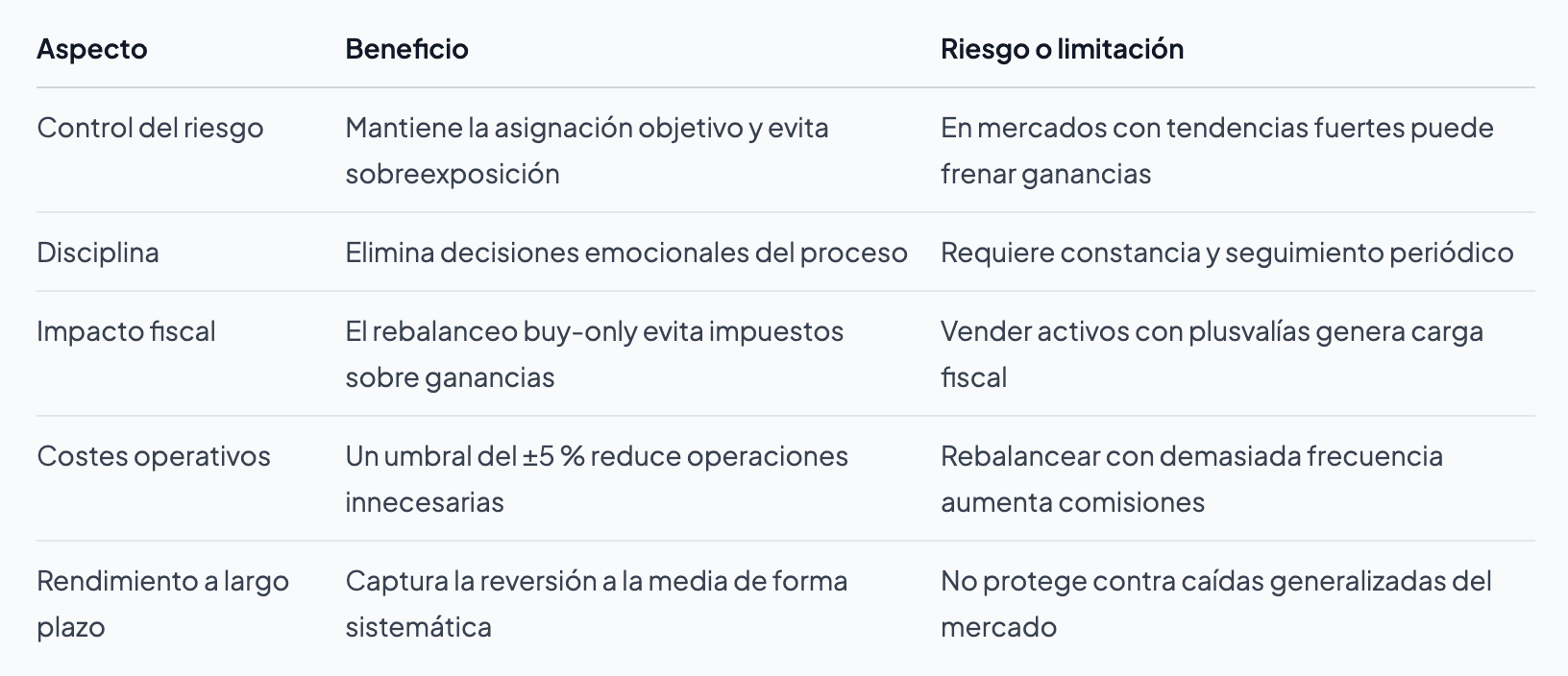

¿Cuáles son los beneficios y riesgos del rebalanceo de cartera?

El rebalanceo sistemático puede mejorar el rendimiento ajustado al riesgo a largo plazo al capturar la reversión a la media. Esto significa que vendes activos que han subido mucho y compras los que han bajado, aplicando una lógica de comprar barato y vender caro de forma disciplinada.

Sin embargo, el rebalanceo no garantiza mayores retornos a corto plazo. Su beneficio principal es la gestión del riesgo, no la maximización de ganancias. Entender esta diferencia evita expectativas equivocadas.

El mayor riesgo del rebalanceo no es técnico, sino conductual. Rebalancear en un momento de pánico, cuando los mercados caen con fuerza, puede llevarte a vender activos infravalorados y destruir valor en lugar de protegerlo. La disciplina del proceso solo funciona si la aplicas con frialdad.

¿Cómo evitar los errores más comunes al rebalancear?

El error más frecuente es reaccionar a la volatilidad a corto plazo. Rebalancear en pánico contradice el propósito original de la estrategia y puede resultar en decisiones que dañan la cartera a largo plazo. El rebalanceo disciplinado requiere actuar según el plan, no según las noticias del día.

Otro error habitual es actuar ante desviaciones mínimas. Un umbral de ±5 % previene costes excesivos y desgaste fiscal al permitir una flotación natural dentro de rangos aceptables. Si tu cartera objetivo es 60 % renta variable y 40 % renta fija, no necesitas actuar si la proporción real es 62 % y 38 %.

Estos son los errores que debes evitar con más cuidado:

- Rebalancear por emoción: espera siempre a que se cumpla el umbral o la fecha de revisión, no actúes por miedo o euforia.

- Ignorar el impacto fiscal: antes de vender cualquier posición, calcula el coste fiscal real de esa operación.

- No tener un plan escrito: sin una asignación objetivo documentada, no sabes cuándo ni cuánto rebalancear.

- Rebalancear demasiado seguido: la frecuencia excesiva genera comisiones y eventos fiscales que erosionan el rendimiento.

- No ajustar el objetivo con el tiempo: conforme te acercas a la jubilación, tu asignación objetivo debe volverse más conservadora. Revísala al menos una vez al año.

Consejo profesional: Usa los flujos de caja regulares, como dividendos o aportaciones mensuales, para hacer rebalanceo buy-only. Así ajustas la cartera sin vender nada y sin generar impuestos. Es la táctica más eficiente para inversores en fase de acumulación.

Para profundizar en la psicología del inversor y entender cómo los sesgos cognitivos afectan tus decisiones financieras, revisar este tema antes de establecer tu plan de rebalanceo marca una diferencia real.

¿Qué herramientas y recursos facilitan el rebalanceo de cartera?

El seguimiento manual de una cartera es posible, pero propenso a errores. Una hoja de cálculo bien diseñada con las ponderaciones objetivo y los valores actuales de cada activo es el punto de partida mínimo. Actualízala cada vez que hagas una revisión trimestral.

Las aplicaciones de seguimiento de inversiones disponibles para el mercado latinoamericano permiten visualizar la composición actual de tu cartera y comparar con la asignación objetivo. Muchas generan alertas automáticas cuando un activo supera el umbral de desviación establecido.

El asesoramiento financiero profesional cobra especial valor en la etapa previa a la jubilación. Un asesor puede ayudarte a definir la asignación objetivo correcta según tu situación fiscal, tu patrimonio y tu horizonte temporal. También puede orientarte sobre los vehículos de inversión con ventajas tributarias disponibles en tu país.

Estos recursos complementan cualquier estrategia de rebalanceo:

- Plantillas de seguimiento: hojas de cálculo con columnas para peso objetivo, peso actual y desviación de cada activo.

- Aplicaciones de monitoreo: herramientas digitales que consolidan todas tus posiciones y calculan la desviación en tiempo real.

- Formación en gestión de cartera: cursos que explican la psicología del inversor y los fundamentos del control de riesgo.

- Guías actualizadas: recursos como la guía para la jubilación de Lifeacademy, que conectan el rebalanceo con la planificación del retiro.

Para quienes buscan asegurar su seguridad financiera en el contexto latinoamericano, combinar herramientas digitales con formación práctica es el camino más directo hacia un rebalanceo eficiente y sostenible.

Lo que nadie te dice sobre el rebalanceo y la jubilación

Llevo años observando cómo inversores bien informados cometen el mismo error: entienden el rebalanceo en teoría, pero no lo aplican cuando más importa. El problema no es técnico. Es emocional.

Cuando el mercado cae con fuerza, el instinto dice que hay que esperar. Cuando sube sin parar, parece una locura vender lo que está ganando. Esas dos reacciones son exactamente las que el rebalanceo disciplinado está diseñado para neutralizar. Y son también las que más daño hacen a las carteras de quienes se acercan a la jubilación.

Lo que he visto funcionar de verdad es tratar el rebalanceo como un hábito de mantenimiento, igual que una revisión médica anual. No lo haces porque algo esté mal. Lo haces para asegurarte de que todo sigue bien. Esa mentalidad cambia la relación con el proceso: deja de ser una reacción y se convierte en una rutina.

El otro punto que suele ignorarse es el ajuste progresivo de la asignación objetivo. No basta con rebalancear hacia el mismo objetivo durante veinte años. Conforme te acercas al retiro, ese objetivo debe volverse más conservador. Rebalancear hacia una cartera demasiado agresiva a los 58 años es tan peligroso como no rebalancear en absoluto. Puedes profundizar en cómo optimizar tu portafolio para esta etapa con criterios claros y actualizados.

La tranquilidad financiera en la jubilación no viene de haber acertado en las inversiones. Viene de haber mantenido el control sobre el riesgo durante años. El rebalanceo es la herramienta que hace posible ese control.

Formación práctica para gestionar tu cartera con confianza

Conocer la teoría del rebalanceo es el primer paso. Aplicarla con disciplina, en mercados reales y con tu propio dinero, requiere formación práctica y actualizada.

Lifeacademy ofrece sesiones de trading en vivo donde aprendes a gestionar carteras reales con la guía de expertos. También puedes acceder a la guía gratuita de estrategias para entender los fundamentos de la gestión de inversiones antes de tu próxima revisión trimestral. Ambos recursos están diseñados para inversores latinoamericanos que quieren tomar decisiones financieras con criterio propio, especialmente en la etapa previa al retiro.

Preguntas frecuentes

¿Con qué frecuencia debo rebalancear mi cartera?

La frecuencia recomendada es una revisión trimestral combinada con un umbral de desviación del ±5 %. Solo actúas cuando algún activo supera ese límite, lo que evita operaciones innecesarias y costes excesivos.

¿Qué es el rebalanceo buy-only y cuándo usarlo?

El rebalanceo buy-only ajusta la cartera usando solo nueva liquidez para comprar activos rezagados, sin vender ninguna posición. Es la táctica más eficiente para evitar impuestos sobre ganancias de capital durante la fase de acumulación.

¿El rebalanceo garantiza mejores rendimientos?

No garantiza mayores retornos a corto plazo. Su beneficio principal es mantener el nivel de riesgo controlado y mejorar el rendimiento ajustado al riesgo a largo plazo mediante la captura de la reversión a la media.

¿Debo rebalancear si el mercado está cayendo?

Rebalancear durante caídas extremas por pánico contradice el propósito de la estrategia. Actúa según el plan y el umbral establecido, no según la volatilidad del momento.

¿Cómo cambia el rebalanceo al acercarse a la jubilación?

Conforme se acorta el horizonte temporal, la asignación objetivo debe volverse más conservadora. Revisa ese objetivo al menos una vez al año y ajusta el rebalanceo hacia una mayor proporción de activos de menor riesgo, como renta fija o instrumentos de capital preservación.