Elegir dónde invertir su dinero puede ser un desafío cuando enfrenta docenas de opciones sin claridad sobre cuál se adapta mejor a su situación. Los latinoamericanos buscan inversiones que protejan su capital, generen retornos y se ajusten a sus metas, pero la falta de información confiable dificulta la decisión. Este artículo le enseña los tipos de inversiones más relevantes en 2026, sus características, ventajas y riesgos, junto con criterios prácticos para elegir según su perfil y objetivos financieros.

Tabla de Contenidos

- Puntos clave para elegir su inversión

- Criterios para elegir el tipo de inversión adecuado

- Inversiones tradicionales: acciones, bonos y fondos mutuos

- Fondos indexados y etfs: diversificación eficiente y costos reducidos

- Inversiones físicas: bienes raíces y metales preciosos

- Inversiones modernas y alternativas: criptomonedas y otras opciones

- Comparación directa y resumen de tipos de inversiones

- Recomendaciones según necesidades y perfil del inversionista

- Mejore sus habilidades con cursos expertos en inversión y trading

- Preguntas frecuentes sobre tipos de inversiones

Puntos clave para elegir su inversión

Perfil de riesgo

Evalúe su tolerancia a pérdidas y horizonte temporal antes de comprometer capital

Diversificación

Los fondos indexados ofrecen costos bajos y acceso eficiente a múltiples activos

Liquidez variable

Las acciones y ETFs se convierten rápidamente en efectivo, los bienes raíces tardan meses

Protección inflacionaria

Los bienes raíces resguardan el poder adquisitivo pero requieren capital considerable

Volatilidad extrema

Las criptomonedas son exclusivas para perfiles agresivos con alta tolerancia al riesgo

Criterios para Elegir el Tipo de Inversión Adecuado

Antes de comprometer su capital, debe entender los factores que determinan si una inversión se alinea con sus necesidades. Conocer su perfil de riesgo personal es el primer paso. Si la volatilidad le quita el sueño, opciones agresivas como acciones o criptomonedas pueden causar más ansiedad que beneficios.

Su horizonte temporal define qué inversiones funcionan mejor. Metas a corto plazo (menos de 3 años) requieren liquidez inmediata y baja volatilidad, mientras objetivos a largo plazo permiten asumir más riesgo para obtener mayores retornos. Aprender inversión desde joven amplía su horizonte y multiplica las oportunidades.

La liquidez determina cuánto tarda en convertir su inversión a efectivo sin perder valor. Las acciones y ETFs se venden en minutos durante horarios bursátiles. Los bienes raíces pueden tardar meses en encontrar comprador y completar la transacción. Considere cuánto acceso inmediato necesita a su dinero.

Los costos y comisiones reducen su rentabilidad neta de manera significativa. Una comisión del 2% anual en un fondo mutuo puede consumir el 40% de sus ganancias en 20 años comparado con un fondo indexado que cobra 0.1%. Los indicadores clave para invertir mejor le ayudan a evaluar si los costos justifican el servicio.

Los montos mínimos limitan el acceso según su capital disponible:

- Acciones individuales: desde $50 por acción

- Fondos mutuos: entre $500 y $3,000 iniciales

- Fondos indexados y ETFs: desde $100

- Bienes raíces: mínimo $20,000 para enganche

- Criptomonedas: desde $10

Consejo profesional: Evalúe su situación financiera completa antes de invertir. Reserve un fondo de emergencia equivalente a 3 meses de gastos antes de comprometer capital en inversiones.

Inversiones Tradicionales: Acciones, Bonos y Fondos Mutuos

Las acciones representan propiedad parcial en empresas. Históricamente generan retornos promedio del 10% anual, pero la volatilidad puede causar caídas del 30% o más en años difíciles. Comprar acciones individuales requiere investigación constante y tolerancia alta al riesgo.

Los bonos funcionan como préstamos que usted hace a gobiernos o empresas. Ofrecen rentabilidad más estable entre 3% y 6% anual con menor riesgo que acciones. Los inversores conservadores prefieren bonos porque protegen el capital aunque sacrifican potencial de crecimiento.

Los fondos mutuos agrupan dinero de múltiples inversores para comprar portafolios diversificados gestionados profesionalmente. Los fondos mutuos permiten diversificar con menores capitales y acceso profesional a distintos activos, usualmente con comisiones de entre 0.5% y 2% anual. Esta gestión activa busca superar al mercado pero frecuentemente falla después de descontar comisiones.

Ventajas de inversiones tradicionales:

- Regulación establecida y transparencia en reportes

- Historial largo para evaluar desempeño

- Acceso a través de plataformas bursátiles reconocidas

- Liquidez diaria en horarios de mercado

Desventajas importantes:

- Comisiones elevadas en fondos mutuos reducen ganancias netas

- Acciones individuales concentran riesgo sin diversificación

- Bonos pierden valor cuando tasas de interés suben

- Requiere tiempo para investigar y monitorear inversiones

Consejo profesional: Las inversiones seguras para jubilados priorizan bonos y fondos mutuos conservadores que preservan capital sobre crecimiento agresivo.

Fondos Indexados y ETFs: Diversificación Eficiente y Costos Reducidos

Los fondos indexados replican índices de mercado como el S&P 500 mediante gestión pasiva. No intentan ganarle al mercado, simplemente lo copian. Los ETFs (Exchange Traded Funds) funcionan similar pero se negocian como acciones durante el día bursátil.

La diferencia fundamental radica en cómo se compran y los costos involucrados. Los fondos indexados se adquieren directamente con la gestora a precio de cierre diario. Los ETFs se compran en bolsa a precio de mercado en tiempo real, lo que añade flexibilidad pero puede incluir spreads de compra.

Fondos indexados tienen un costo promedio 0.5% menor y exceden rentabilidad de fondos activos en 1-2% anual. Esta ventaja de costos se acumula exponencialmente con el tiempo. Un portafolio de $10,000 con rendimiento del 8% anual genera $46,610 en 20 años con comisión del 2%, pero $54,090 con comisión del 0.1%.

La liquidez es excelente en ambos casos. Los ETFs se venden instantáneamente durante horarios bursátiles. Los fondos indexados procesan órdenes al cierre del día. Para horizontes largos esta diferencia es irrelevante.

Perfil ideal para fondos indexados y ETFs:

- Inversores que buscan equilibrio entre costo y diversificación

- Personas con capital limitado que desean exposición amplia

- Horizontes de inversión mediano a largo plazo

- Quienes prefieren gestión pasiva sin monitoreo constante

Consejo profesional: Los tipos de inversiones seguras incluyen fondos indexados de bonos que combinan estabilidad con costos mínimos para perfiles conservadores.

Inversiones Físicas: Bienes Raíces y Metales Preciosos

Los bienes raíces ofrecen estabilidad y protección contra inflación. Las inversiones inmobiliarias ofrecen rentabilidad moderada y protección ante inflación, aunque requieren mayor capital y menor liquidez, con retornos netos anuales típicos entre 6% y 8%. Los ingresos por alquiler generan flujo de efectivo mensual mientras la propiedad aprecia.

El capital requerido es considerable. Un enganche del 20% en una propiedad de $100,000 requiere $20,000 más costos de cierre. Los gastos continuos incluyen mantenimiento, impuestos, seguros y reparaciones imprevistas que reducen rentabilidad neta.

La liquidez es la desventaja principal. Vender una propiedad toma meses entre listado, negociación, inspecciones y cierre. En mercados difíciles puede extenderse a un año. No cuente con bienes raíces para necesidades de efectivo inmediato.

Los metales preciosos como oro y plata funcionan como refugio seguro durante crisis económicas. La rentabilidad histórica es baja, alrededor del 3% anual ajustado por inflación, pero preservan valor cuando otras inversiones colapsan.

Características de inversiones físicas:

- Protección tangible contra devaluación monetaria

- Generación de ingresos pasivos con propiedades rentadas

- Volatilidad baja comparada con acciones

- Costos de mantenimiento y almacenamiento reducen ganancias

- Requieren gestión activa o pago a administradores

Consejo profesional: Las inversiones para protección del capital deben incluir un porcentaje pequeño en metales preciosos, típicamente 5% a 10% del portafolio total.

Inversiones Modernas y Alternativas: Criptomonedas y Otras Opciones

Las criptomonedas representan activos digitales descentralizados con volatilidad extrema. Bitcoin y Ethereum pueden subir 200% en un año o caer 70% en meses. Esta montaña rusa emocional destruye inversores sin experiencia.

Solo perfiles agresivos con conocimiento técnico y tolerancia alta al riesgo deben considerar criptomonedas. Nunca invierta dinero que necesite en los próximos 5 años o que no pueda perder completamente. Las criptomonedas presentan potencial de crecimiento pero también amenazas regulatorias que pueden eliminar valor instantáneamente.

Las perspectivas para 2026 incluyen mayor adopción institucional y regulación más clara en algunos países latinoamericanos. Sin embargo, gobiernos pueden prohibir o restringir su uso severamente. Esta incertidumbre amplifica el riesgo.

Otras inversiones alternativas incluyen:

- Arte y coleccionables con mercados ilíquidos

- Préstamos peer-to-peer con riesgo de default

- Crowdfunding inmobiliario con montos menores

- Commodities agrícolas con volatilidad por clima

Estas opciones requieren conocimiento especializado y no son apropiadas para inversores principiantes. La guía para principiantes en criptomonedas establece fundamentos antes de arriesgar capital.

Consejo profesional: Si decide invertir en criptomonedas, limite su exposición al 5% de su portafolio total. Combine siempre con inversiones tradicionales que balanceen el riesgo extremo.

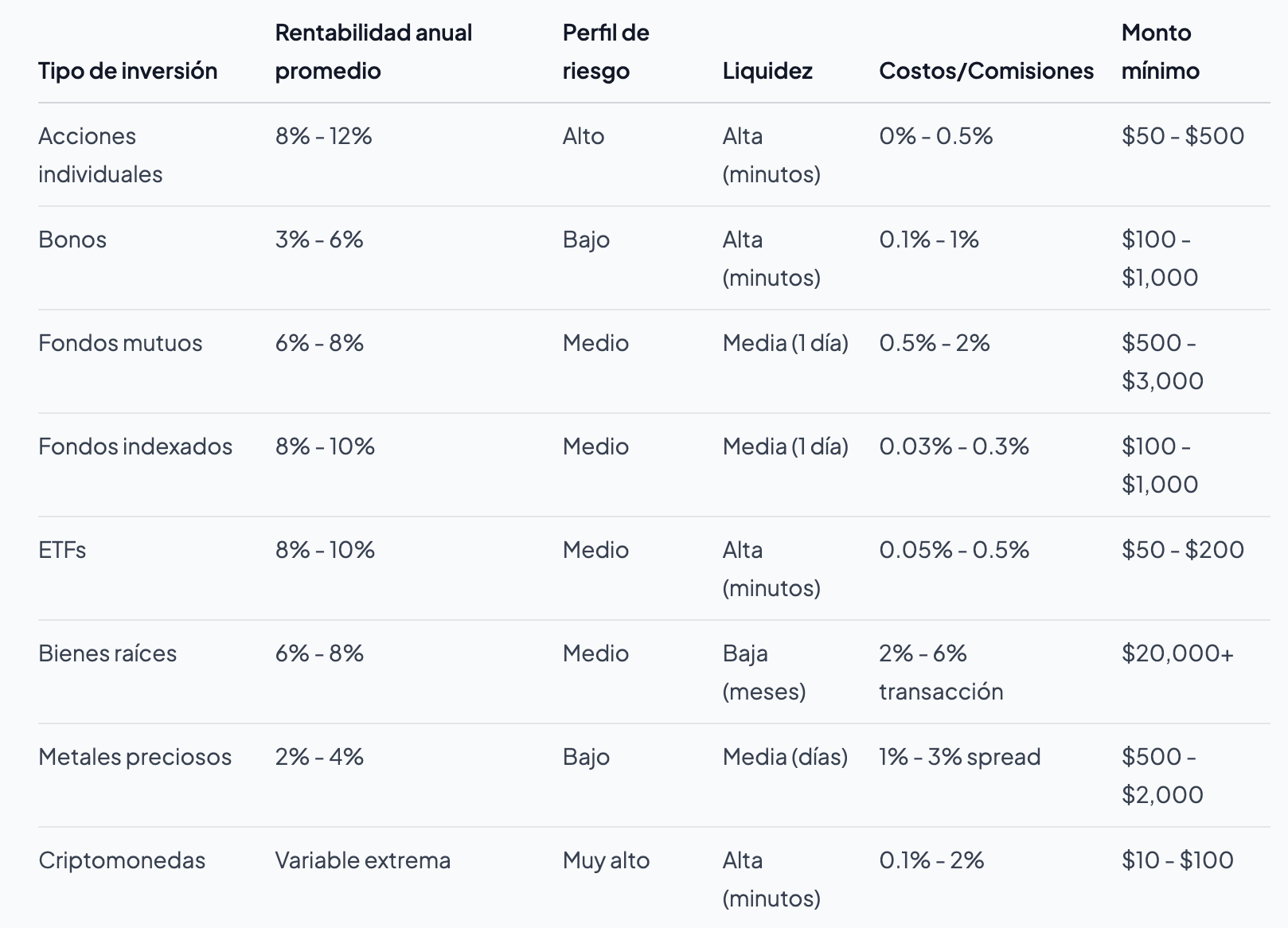

Comparación Directa y Resumen de Tipos de Inversiones

La tabla siguiente consolida datos esenciales para comparar opciones rápidamente. Comparación entre acciones, bonos y fondos indexados muestra que fondos indexados tienden a superar a la mayoría de fondos mutuos gestionados activamente en rentabilidad ajustada al riesgo y costos.

Los fondos indexados destacan por combinar rentabilidad sólida con costos mínimos. Su estructura pasiva elimina errores de gestores activos que intentan predecir el mercado. Para inversores latinoamericanos con capital limitado, representan la mejor relación costo-beneficio.

La liquidez en inversiones varía dramáticamente. Acciones, ETFs y criptomonedas se convierten en efectivo rápidamente. Bienes raíces requieren paciencia y pueden forzar ventas con pérdidas si necesita dinero urgentemente.

Los montos mínimos determinan accesibilidad. Las criptomonedas y algunas acciones fraccionarias permiten comenzar con $10. Los bienes raíces exigen capital significativo que excluye a muchos inversores jóvenes.

Recomendaciones según Necesidades y Perfil del Inversionista

Su perfil de riesgo y objetivos financieros determinan qué inversiones funcionan mejor. Los perfiles conservadores que priorizan preservar capital sobre crecimiento deben concentrarse en bonos y fondos mutuos de renta fija. Aceptan rentabilidad menor a cambio de dormir tranquilos.

Inversores con perfil moderado y horizonte largo combinan acciones, fondos indexados y ETFs. Esta mezcla balancea riesgo con potencial de crecimiento superior. Las caídas de mercado se recuperan con el tiempo, permitiendo capturar retornos compuestos.

Quienes tienen alta tolerancia al riesgo pueden incluir criptomonedas y acciones individuales de empresas emergentes. El potencial de ganancias excepcionales viene con posibilidad real de perder capital significativo. Invertir desde joven permite asumir más riesgo porque el tiempo compensa pérdidas.

Para inversores con poco capital inicial, los fondos indexados y ETFs ofrecen accesibilidad sin sacrificar diversificación. Puede comenzar con $100 y agregar mensualmente. Esta estrategia de costo promedio reduce el impacto de volatilidad a corto plazo.

Recomendaciones específicas por perfil:

- Conservador: 70% bonos, 20% fondos indexados, 10% efectivo

- Moderado: 40% fondos indexados, 30% acciones, 20% bonos, 10% bienes raíces

- Agresivo: 50% acciones, 30% fondos indexados, 15% criptomonedas, 5% metales preciosos

Consejo profesional: Revise y rebalancee su portafolio cada 6 meses. Si una inversión crece hasta representar más del 40% de su capital total, venda parcialmente para mantener diversificación. Sus necesidades cambian con edad, ingresos y responsabilidades familiares.

Mejore sus habilidades con cursos expertos en inversión y trading

Dominar los tipos de inversiones requiere más que leer artículos. Life Academy ofrece cursos especializados en trading y criptomonedas diseñados específicamente para latinoamericanos que buscan mejorar su bienestar económico en 2026.

Nuestros programas cubren gestión de riesgos, análisis técnico, estrategias de portafolio y operación práctica en mercados reales. Aprenda a identificar oportunidades, ejecutar operaciones con confianza y evitar errores costosos que destruyen capital de principiantes. Aprender inversión desde joven multiplica su potencial de crecimiento patrimonial a largo plazo.

Los instructores combinan experiencia práctica con capacidad pedagógica para hacer accesibles conceptos complejos. Sesiones en vivo, comunidad activa de traders y eventos exclusivos complementan el material educativo. Visite Life Academy hoy y transforme su conocimiento financiero en resultados medibles. La guía sobre criptomonedas disponible en nuestro blog amplía estos fundamentos.

Preguntas Frecuentes sobre tipos de inversiones

¿Qué tipo de inversión es mejor para principiantes con poco capital?

Los fondos indexados y ETFs son ideales porque requieren montos bajos desde $100 y ofrecen diversificación automática. Evitan el error común de principiantes que concentran dinero en pocas acciones sin investigación suficiente.

¿Cómo afecta el perfil de riesgo al tipo de inversión escogida?

Su tolerancia a pérdidas determina si puede mantener inversiones volátiles sin vender en pánico. Perfiles conservadores necesitan bonos y fondos estables, mientras agresivos toleran criptomonedas y acciones individuales con caídas temporales del 50%.

¿Cuáles son las inversiones más líquidas y accesibles?

Acciones, ETFs y criptomonedas se convierten en efectivo en minutos durante horarios de operación. Los fondos indexados procesan ventas al cierre del día. Todas estas opciones tienen montos mínimos bajos entre $10 y $200.

¿Qué riesgos debo considerar cuando invierto en criptomonedas?

La volatilidad puede eliminar 70% de su inversión en semanas. Amenazas regulatorias, hackeos de exchanges, pérdida de claves privadas y manipulación de mercado son riesgos reales. Las inversiones seguras en criptomonedas requieren educación profunda antes de comprometer capital.

¿Cómo puedo balancear mi portafolio para minimizar pérdidas?

Diversifique entre clases de activos que no se mueven juntas. Combine acciones con bonos, agregue pequeños porcentajes de bienes raíces o metales preciosos. Rebalancee cada 6 meses vendiendo ganadores y comprando activos depreciados para mantener proporciones objetivo.