La planificación financiera personal es el proceso de organizar ingresos, gastos, ahorros, inversiones y riesgos para alcanzar metas económicas concretas. No se trata solo de anotar lo que gastas cada mes. Un plan financiero completo abarca desde el diagnóstico de tu situación actual hasta la revisión continua de tus objetivos a corto, mediano y largo plazo. Para los latinoamericanos que buscan estabilidad económica y una jubilación tranquila, entender qué es planificación financiera marca la diferencia entre improvisar y construir un futuro sólido.

Puntos clave

La planificación financiera personal requiere diagnóstico, metas concretas, protección mediante seguros e inversión activa para construir estabilidad económica a largo plazo.

Diagnóstico antes de actuar

Analiza ingresos, gastos y deudas antes de ahorrar o invertir.

Presupuesto no es plan

El presupuesto controla el mes; el plan financiero construye el futuro con metas e inversión.

Regla 50/30/20 como punto de partida

Distribuye ingresos en necesidades, deseos y ahorro, ajustando según tu realidad.

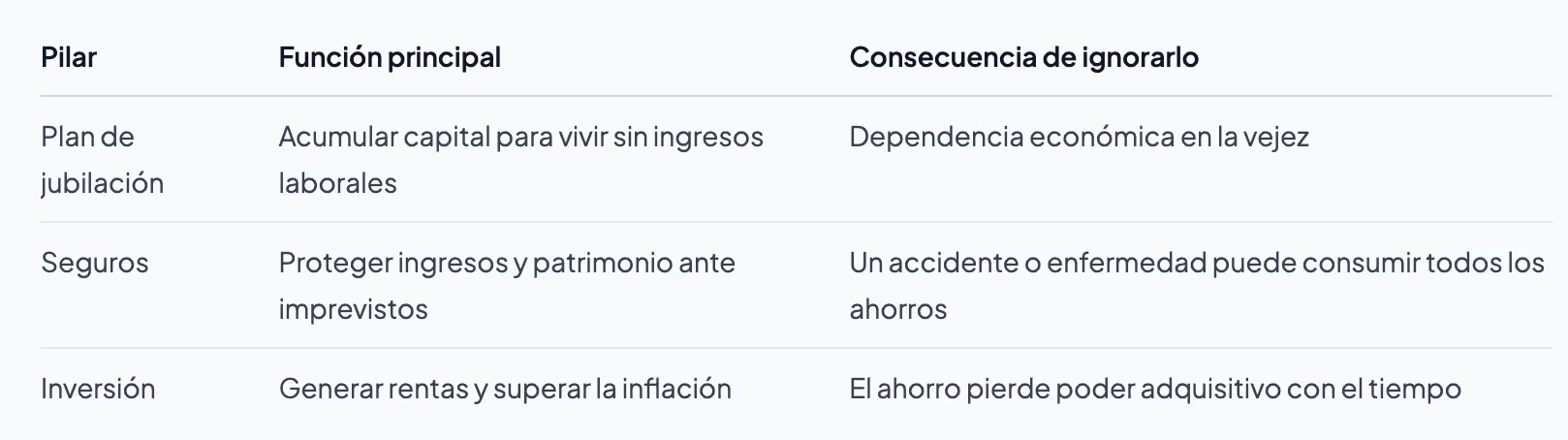

Tres pilares inseparables

Jubilación, seguros e inversión deben coordinarse para proteger y hacer crecer el patrimonio.

Plan vivo y revisable

Actualiza el plan ante cambios de empleo, familia o condiciones económicas para que siga siendo útil.

¿Cuáles son los pasos clave de un plan financiero?

Un plan financiero efectivo sigue una secuencia clara. Saltarse alguna etapa es el error más común y el que más caro sale.

- Diagnóstico financiero inicial. Antes de ahorrar o invertir, analiza tus ingresos totales, tus gastos fijos y variables, y el nivel de deuda que tienes. Sin este punto de partida, cualquier estrategia queda en el aire.

- Definición de objetivos claros. Un objetivo financiero sin fecha ni cifra concreta no es un objetivo, es un deseo. Define si quieres ahorrar para la jubilación en 20 años, pagar una deuda en 18 meses o crear un fondo de emergencia equivalente a tres meses de gastos.

- Elaboración de estrategias de ahorro e inversión. Con el diagnóstico y las metas sobre la mesa, asignas recursos con propósito. Aquí decides cuánto destinas a ahorro líquido, cuánto a inversión y en qué instrumentos.

- Protección financiera mediante seguros. Un plan personal sólido incluye protección ante imprevistos. Un seguro de vida, de gastos médicos o de invalidez evita que un evento inesperado destruya años de ahorro.

- Revisión y ajuste periódico. El plan no es un documento que archivas y olvidas. Revisarlo cada seis meses o ante cambios importantes, como un nuevo empleo o el nacimiento de un hijo, mantiene la estrategia alineada con tu realidad.

Consejo profesional: Empieza el diagnóstico con tres meses de estados de cuenta bancarios. Ese historial real te da una imagen más honesta de tus hábitos que cualquier estimación mental.

La diferencia entre un presupuesto y un plan financiero está en la profundidad. El presupuesto es solo una herramienta operativa dentro del plan, no el fin del proceso. El plan contempla metas, protección, inversiones y revisión continua. Entender esto evita que te quedes gestionando el mes a mes sin avanzar hacia objetivos de largo plazo.

La regla 50/30/20: ¿cómo distribuir tus ingresos?

La regla 50/30/20 es uno de los métodos más usados para organizar el dinero sin complicaciones. Propone destinar el 50 % a necesidades, el 30 % a deseos y el 20 % a ahorro o pago de deudas. Su popularidad se debe a que reduce la fricción de decidir cada mes qué hacer con el dinero.

Cómo funciona en la práctica:

- 50 % a necesidades: alquiler o hipoteca, alimentación, transporte, servicios básicos y cualquier gasto que no puedes eliminar sin afectar tu vida diaria.

- 30 % a deseos: salidas, suscripciones, ropa no esencial, viajes. Son gastos legítimos, pero controlados.

- 20 % a ahorro y deudas: este bloque construye tu futuro. Puedes dividirlo entre un fondo de emergencia, ahorro para jubilación y pago acelerado de deudas con interés alto.

La regla tiene limitaciones reales. En ciudades latinoamericanas con costo de vida elevado, el 50 % puede no cubrir las necesidades básicas de una familia. En ese caso, ajusta las proporciones según tu realidad: lo importante es que el bloque de ahorro exista, aunque sea menor al inicio.

Consejo profesional: Si tus necesidades superan el 60 % de tus ingresos, no abandones la regla. Reduce el bloque de deseos al 10 % temporalmente y mantén aunque sea un 10 % de ahorro. Construir el hábito vale más que la proporción exacta.

La ventaja real de este esquema es psicológica. Al asignar cada euro o peso a una categoría desde el primer día del mes, eliminas la culpa de gastar en ocio y la ansiedad de no saber si llegarás a fin de mes. La educación financiera que respalda este tipo de herramientas demuestra que los hábitos simples y consistentes generan más riqueza a largo plazo que las estrategias complejas aplicadas de forma irregular.

Jubilación, seguros e inversión: los tres pilares de una estrategia completa

Una estrategia financiera completa coordina jubilación, seguros e inversión para mantener estabilidad y generar rentas futuras. Ignorar uno de estos tres elementos deja el plan expuesto a riesgos que pueden destruir décadas de trabajo.

El plan de jubilación exige calcular cuánto necesitas mensualmente al retirarte y cuántos años de ahorro tienes por delante. Si tienes 35 años y quieres retirarte a los 65, tienes 30 años para construir ese capital. Cuanto antes empieces, menor es el esfuerzo mensual necesario gracias al interés compuesto.

Los seguros no son un gasto, son la base que protege todo lo demás. Un seguro de gastos médicos mayores, por ejemplo, evita que una hospitalización inesperada vacíe el fondo de inversión que tardaste años en construir. Proteger tus ahorros antes de llegar a la jubilación es tan importante como acumularlos.

La inversión cumple una función que el ahorro tradicional no puede: superar la inflación. El dinero guardado en una cuenta de bajo rendimiento pierde valor cada año. Instrumentos como fondos indexados, bienes raíces o mercados financieros generan rendimientos que mantienen y aumentan el poder adquisitivo. La coordinación de estos tres pilares requiere revisión periódica para ajustar la estrategia ante cambios personales o de mercado. Un plan que funcionaba a los 30 años necesita modificaciones a los 50.

En planes de jubilación completos, la planificación fiscal también juega un papel. Aprovechar los regímenes de ahorro con ventajas fiscales disponibles en México, Colombia, Argentina o Chile puede aumentar significativamente el capital acumulado sin incrementar el esfuerzo de ahorro mensual.

¿Cuáles son los errores más frecuentes en la planificación financiera?

El error más costoso en finanzas personales es empezar a ahorrar o recortar gastos sin haber hecho un diagnóstico previo. Saltarse el diagnóstico inicial lleva a tomar decisiones sin información real, lo que hace que los esfuerzos sean inconsistentes y fáciles de abandonar.

Estos son los fallos más habituales y cómo evitarlos:

- Improvisar sin metas definidas. Ahorrar "lo que sobre" al final del mes garantiza que no sobre nada. La meta debe ser concreta: "ahorrar 500 pesos mensuales durante 12 meses para un fondo de emergencia."

- Confundir presupuesto con plan financiero. El presupuesto controla el mes. El plan financiero construye el futuro. Necesitas ambos, pero en el orden correcto.

- No revisar el plan ante cambios de vida. Un ascenso, un hijo, un cambio de ciudad o una crisis económica alteran las prioridades. Un plan que no se revisa queda obsoleto y pierde utilidad.

- Ignorar las deudas de alto interés. Invertir mientras pagas una tarjeta de crédito al 40 % anual es matemáticamente ineficiente. Primero elimina las deudas caras, luego invierte.

- Subestimar los gastos variables. Los gastos hormiga, esas pequeñas compras diarias que parecen insignificantes, pueden representar el 15 % o más del ingreso mensual sin que el gasto se perciba.

Para el seguimiento, herramientas como hojas de cálculo en Google Sheets, aplicaciones como Fintonic o Spendee, o simplemente una libreta de registro semanal funcionan bien. Lo que importa no es la herramienta sino la consistencia. Revisar las finanzas una vez a la semana durante 15 minutos genera más resultados que una revisión exhaustiva anual. Los objetivos financieros claros son el ancla que mantiene ese hábito vivo cuando la motivación flaquea.

La planificación financiera debe tratarse como un documento vivo. Cuando cambia el empleo, la familia o las condiciones económicas del país, el plan debe actualizarse. Un plan rígido que no se adapta termina siendo abandonado, que es exactamente lo contrario de lo que necesitas.

Lo que nadie te dice sobre planificar tus finanzas en América Latina

Llevo años trabajando con personas que quieren mejorar su situación financiera en América Latina, y el patrón que veo repetirse es siempre el mismo: la gente espera tener “suficiente dinero” para empezar a planificar. Esa espera es la trampa más cara que existe.

La planificación financiera no es un privilegio de quienes ya tienen capital. Es precisamente la herramienta que permite construirlo desde cero. He visto a personas con ingresos modestos alcanzar una jubilación digna porque empezaron a planificar a los 30 años con disciplina y consistencia. Y he visto a personas con ingresos altos llegar a los 60 sin ahorros porque nunca tuvieron un plan.

El otro mito que me parece dañino es creer que planificar es complicado. No lo es. Empieza con tres preguntas: ¿cuánto entra?, ¿cuánto sale?, ¿a dónde quiero llegar? Con esas respuestas ya tienes el 80 % del trabajo hecho. La formación continua, ya sea a través de cursos, comunidades o plataformas como Lifeacademy, hace el resto. No necesitas ser experto para empezar. Necesitas empezar para convertirte en experto.

Formación financiera práctica con Lifeacademy

Entender la teoría es el primer paso. El segundo es aplicarla con herramientas reales y acompañamiento de calidad.

Lifeacademy ofrece sesiones de trading en vivo donde aprendes a gestionar inversiones con instrucción experta y práctica directa en mercados financieros. Estas sesiones complementan tu plan financiero personal al darte las habilidades para hacer crecer el bloque de inversión de tu estrategia. Si prefieres empezar con recursos gratuitos, la guía de estrategias de trading de Lifeacademy es un material didáctico accesible que cubre los fundamentos de la inversión activa. También puedes profundizar en finanzas personales con el contenido del blog de Lifeacademy, diseñado para latinoamericanos que buscan claridad y resultados concretos.

Preguntas frecuentes

¿Qué es la planificación financiera personal?

La planificación financiera personal es el proceso de organizar ingresos, gastos, ahorros, inversiones y protección para alcanzar metas económicas a corto, mediano y largo plazo. Va más allá del presupuesto mensual porque incluye objetivos concretos, estrategias de inversión y revisión continua.

¿Cuál es la diferencia entre presupuesto y plan financiero?

El presupuesto controla el uso del dinero mes a mes. El plan financiero define metas a largo plazo, estrategias de inversión y protección, y usa el presupuesto como una herramienta dentro de ese proceso más amplio.

¿Cómo funciona la regla 50/30/20?

La regla 50/30/20 propone destinar el 50 % de los ingresos a necesidades básicas, el 30 % a gastos personales y el 20 % a ahorro o pago de deudas. Es un esquema flexible que se adapta según el nivel de ingresos y los objetivos de cada persona.

¿Cuándo debo empezar a planificar para la jubilación?

Cuanto antes mejor. Empezar a los 30 años permite acumular capital con menor esfuerzo mensual gracias al interés compuesto. Esperar hasta los 50 obliga a ahorrar cantidades mucho mayores en menos tiempo para alcanzar el mismo objetivo.

¿Con qué frecuencia debo revisar mi plan financiero?

Revisar el plan cada seis meses es suficiente en condiciones estables. Ante cambios importantes como un nuevo empleo, un hijo o una crisis económica, la revisión debe ser inmediata para mantener el plan alineado con la nueva realidad.