Definir metas financieras es el proceso de transformar deseos vagos en objetivos claros, medibles y alcanzables que guían tus decisiones económicas. El proceso para definir metas financieras parte de un diagnóstico honesto de tu situación actual y avanza hacia la construcción de un plan con pasos concretos. La metodología SMART, que convierte cada objetivo en algo específico, medible, alcanzable, relevante y con plazo definido, es el estándar más eficaz para lograrlo. Aplicarla bien significa pasar de “quiero ahorrar más” a “voy a ahorrar 500 dólares mensuales durante 18 meses para tener un fondo de emergencia”. El resultado es control financiero real, no solo buenas intenciones.

¿Cuáles son los pasos iniciales para diagnosticar tu situación financiera?

El diagnóstico financiero es el punto de partida de cualquier plan serio. Sin conocer tu posición actual, cualquier meta que fijes será arbitraria y difícil de sostener.

El primer paso es listar todos tus ingresos mensuales netos: salario, rentas, pensiones parciales o cualquier ingreso recurrente. El segundo paso es registrar todos tus gastos, separando los fijos (hipoteca, servicios, seguros) de los variables (alimentación, transporte, ocio). El tercer paso es inventariar tus deudas con saldo pendiente, tasa de interés y plazo restante. El cuarto paso es calcular tu patrimonio neto: activos totales menos deudas totales.

- Ingresos netos mensuales: suma todo lo que entra de forma regular.

- Gastos fijos y variables: clasifica cada gasto para identificar dónde hay margen de ajuste.

- Deudas activas: anota saldo, tasa y cuota mensual de cada una.

- Activos: incluye cuentas de ahorro, inversiones, propiedades y fondos de retiro.

- Patrimonio neto: resta el total de deudas al total de activos.

Este inventario revela tu margen real de ahorro e inversión. Una persona que cree tener poco margen frecuentemente descubre, al hacer este ejercicio, que destina entre un 15 % y un 20 % de sus ingresos a gastos prescindibles. Herramientas como hojas de cálculo en Google Sheets o aplicaciones como Finerio y Spendee facilitan este registro sin necesidad de conocimientos contables.

El proceso para definir metas incluye diagnóstico financiero, definición de objetivos por plazo, diseño de estrategias, implementación y seguimiento continuo. Una meta efectiva responde qué, cuánto, cuándo y qué acción mensual requiere.

Consejo profesional: Dedica una tarde al mes a revisar tu estado financiero con los mismos datos. La consistencia en el registro vale más que la precisión perfecta en una sola ocasión.

¿Cómo convertir tus deseos financieros en metas SMART accionables?

Una meta financiera sin estructura es solo un deseo. La metodología SMART convierte ese deseo en un compromiso con fecha, cifra y acción mensual asignada.

Convertir metas en objetivos SMART, expresándolas en cifras y tiempo, aumenta el logro efectivo de forma significativa. Cada letra del acrónimo cumple una función concreta:

- Específica (S): define exactamente qué quieres lograr. No "ahorrar para el retiro", sino "acumular 80.000 dólares en mi fondo de retiro".

- Medible (M): establece una cifra que puedas rastrear. "Aportar 600 dólares mensuales a mi fondo de inversión".

- Alcanzable (A): verifica que el monto mensual cabe en tu presupuesto real, no en el ideal.

- Relevante (R): la meta debe conectar con tu etapa de vida. Para alguien a 5 años del retiro, la liquidez importa más que el crecimiento agresivo.

- Con plazo (T): fija una fecha concreta. "Para diciembre de 2028 tendré pagado el 50 % de mi deuda hipotecaria".

La división de metas grandes en etapas pequeñas incrementa la motivación y facilita el seguimiento. Si tu meta es acumular 60.000 dólares en 5 años, divídela en hitos anuales de 12.000 dólares y luego en aportes mensuales de 1.000 dólares. Cada hito cumplido refuerza el hábito y confirma que el plan funciona.

Los ejemplos más comunes para quienes se acercan al retiro incluyen: crear un fondo de emergencia equivalente a 6 meses de gastos, cancelar deudas de alto costo antes de jubilarse y construir una cartera de inversión diversificada con perfil conservador. Cada uno de estos objetivos se vuelve viable cuando se expresa con la estructura SMART y se conecta a una acción mensual concreta.

Consejo profesional: Escribe cada meta en una tarjeta física o documento digital con su cifra, fecha límite y aporte mensual. Verla con frecuencia refuerza el compromiso más que cualquier recordatorio de aplicación.

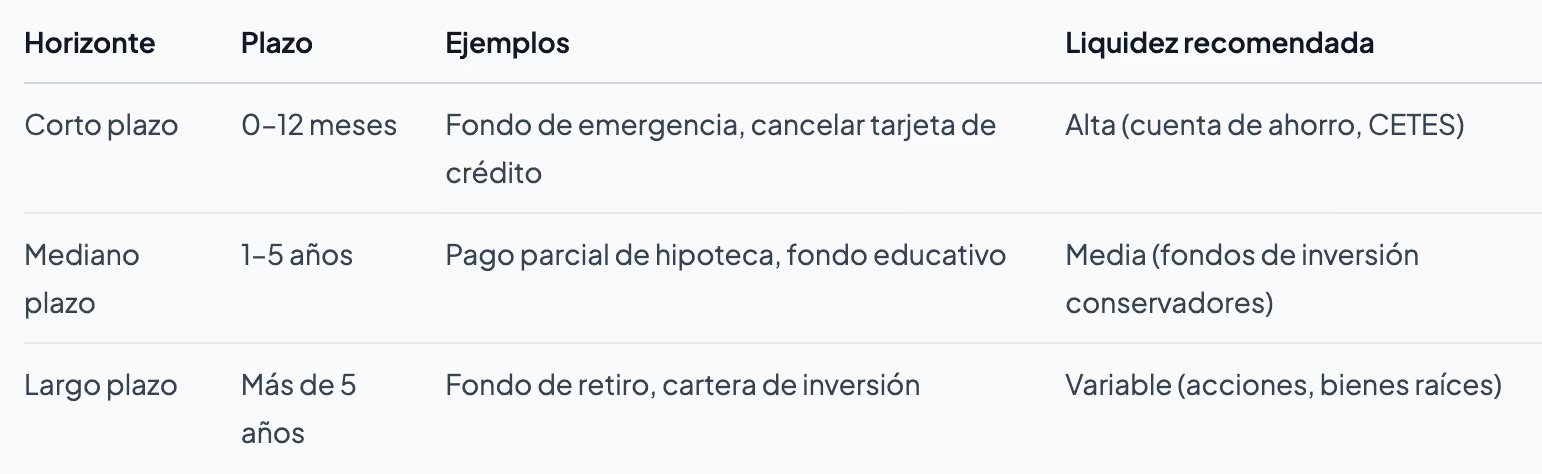

¿Cómo organizar tus metas según el horizonte temporal?

Clasificar las metas por plazo es la diferencia entre un plan que aguanta imprevistos y uno que se rompe al primer gasto inesperado. Separar metas por horizonte temporal facilita priorizar, evitar bloqueos y mantener disciplina financiera.

Para quienes están en la etapa de pre-retiro, la liquidez de las metas de corto plazo no es negociable. Mezclar ahorros sin distinguir plazos puede causar la necesidad de romper objetivos al enfrentar urgencias. Un ejemplo frecuente: alguien que destina todo su ahorro a un fondo de largo plazo y luego debe retirarlo anticipadamente por un gasto médico, perdiendo rendimientos y pagando penalizaciones.

La regla práctica es mantener siempre una reserva líquida equivalente a 3–6 meses de gastos antes de comprometer capital en instrumentos de mediano o largo plazo. Esta separación protege el plan completo. Para quienes se acercan al retiro, también conviene revisar la planificación financiera en 2026 para ajustar el perfil de riesgo de sus inversiones según el tiempo restante.

La priorización también depende de la etapa de vida. A 10 años del retiro, el crecimiento del patrimonio es prioritario. A 2–3 años, la preservación del capital y la liquidez toman el primer lugar. Ajustar esta jerarquía cada año es parte del proceso, no una señal de fracaso.

¿Qué pasos prácticos debes seguir para tu plan de acción mensual?

Un plan financiero sin acciones mensuales concretas no se ejecuta. Convertir metas en acciones mensuales específicas es más determinante para el cumplimiento que la motivación inicial.

- Diseña tu presupuesto alineado con cada meta. Asigna un monto mensual fijo a cada objetivo antes de calcular el gasto discrecional. Si tu meta requiere 800 dólares mensuales y tu margen actual es de 600, ajusta gastos variables hasta cerrar esa brecha.

- Automatiza los aportes. Configura transferencias automáticas el día que recibes tu ingreso. El ahorro que se mueve antes de que lo veas no compite con el gasto cotidiano. Bancos como BBVA México, Bancolombia o Banco de Chile ofrecen esta función sin costo adicional.

- Establece indicadores de avance. Para cada meta, define dos métricas: monto actual acumulado versus objetivo total, y porcentaje de avance mensual esperado versus real. Revisar el progreso mensualmente usando estas métricas ayuda a detectar desviaciones y ajustar sin abandonar el plan.

- Programa una revisión mensual de 30 minutos. Compara lo ejecutado con lo planeado. Si el avance es menor al esperado, identifica la causa concreta antes de modificar la meta. Muchas veces el problema es un gasto puntual, no una meta mal diseñada.

- Evita los errores más comunes. El primero es fijar metas sin asignarles un monto mensual. El segundo es no separar el dinero de cada meta en cuentas o instrumentos distintos. El tercero es confiar solo en la revisión mental en lugar de usar métricas objetivas, lo que impide detectar problemas a tiempo.

El presupuesto es el fundamento para lograr metas SMART. Sin control del gasto y revisión periódica, las metas quedan en intención sin resultado. La educación financiera continua refuerza estos hábitos y reduce el riesgo de tomar decisiones impulsivas bajo presión.

Lo que nadie te dice sobre planificar antes del retiro

La mayoría de los artículos sobre metas financieras hablan del método SMART como si fuera suficiente. No lo es. En Lifeacademy trabajamos con personas en etapa de pre-retiro y el patrón que vemos repetirse es siempre el mismo: saben qué quieren, pero no han separado sus recursos por plazo ni por liquidez.

El error más costoso no es definir mal la meta. Es mezclar el dinero del fondo de emergencia con el de la inversión de largo plazo. Cuando llega un imprevisto, y siempre llega, se rompe el objetivo de mayor rendimiento para cubrir la urgencia. El resultado es doble pérdida: se pierde el rendimiento acumulado y se pierde la disciplina del plan.

Desarrollar educación financiera y hábitos de manejo del dinero es fundamental para reducir riesgos en la etapa pre-jubilatoria. Pero la educación sin estructura operativa no produce resultados. Lo que realmente funciona es tener cuentas separadas para cada horizonte, revisiones mensuales en calendario y un número concreto que perseguir cada mes.

La planificación no es un evento de enero. Es una práctica mensual. Quienes llegan al retiro con estabilidad financiera no son los que tuvieron más ingresos. Son los que revisaron su plan con más frecuencia y ajustaron sin dramatismo cuando fue necesario.

Lifeacademy y tu camino hacia la estabilidad financiera

Conocer el proceso es el primer paso. Ejecutarlo con las herramientas correctas marca la diferencia entre un plan que avanza y uno que se estanca.

Lifeacademy ofrece formación práctica en finanzas personales, gestión de cartera y estrategias de inversión para latinoamericanos que quieren tomar decisiones con criterio. Las sesiones de trading en vivo permiten ver cómo se aplican las estrategias en tiempo real, con instrucción experta y comunidad activa. Para quienes prefieren empezar con material estructurado, la guía gratuita de estrategias es un recurso concreto para entender cómo construir y proteger un patrimonio. La formación continua no reemplaza la planificación, pero la hace más sólida y menos vulnerable a los errores más comunes.

Preguntas frecuentes

¿Qué es el proceso para definir metas financieras?

Es la secuencia de pasos que transforma objetivos vagos en compromisos concretos con cifra, plazo y acción mensual. Incluye diagnóstico financiero, definición SMART, clasificación por horizonte temporal y seguimiento periódico.

¿Por qué usar el método SMART para objetivos financieros?

El método SMART obliga a cuantificar cada meta y asignarle un plazo, lo que convierte la intención en un plan ejecutable. Sin cifras y fechas, una meta no puede medirse ni ajustarse.

¿Cuándo debo revisar mis metas financieras?

La revisión mensual es el estándar recomendado. Comparar el monto acumulado con el objetivo parcial cada mes permite detectar desviaciones a tiempo y corregir sin abandonar el plan.

¿Cómo priorizo mis metas si estoy cerca del retiro?

Las metas de corto plazo con alta liquidez tienen prioridad. Mantener un fondo de emergencia líquido protege las metas de largo plazo de ser interrumpidas por gastos imprevistos.

¿Qué herramientas ayudan a seguir un plan financiero personal?

Hojas de cálculo en Google Sheets, aplicaciones como Finerio o Spendee, y las funciones de ahorro automático de bancos como BBVA México o Bancolombia son opciones accesibles para registrar y monitorear el avance de cada meta.