Un checklist para manejo de riesgos es una herramienta estructurada que permite a profesionales e inversores identificar, evaluar y controlar amenazas financieras antes de que afecten sus resultados. En la industria, este instrumento se conoce también como lista de verificación de riesgos o, en marcos formales, como parte del registro de riesgos. Estándares como ISO 31000 y la metodología PMBOK del Project Management Institute lo han convertido en pieza central de cualquier proceso serio de gestión de riesgos en proyectos. Para empresarios y profesionales en América Latina, contar con una lista bien construida marca la diferencia entre reaccionar ante una crisis y anticiparla.

¿Cuáles son los pasos esenciales de un checklist para manejo de riesgos?

Un proceso eficaz de gestión de riesgos se estructura en 8 pasos claros que integran liderazgo y participación activa del equipo. Cada paso debe quedar reflejado en la lista de verificación para que el documento sea operativo y no solo decorativo.

Los 8 pasos que no pueden faltar

- Definir el alcance. Establezca qué procesos, activos o inversiones cubre la evaluación. Sin límites claros, la lista crece sin control y pierde utilidad.

- Identificar los riesgos. Registre todas las amenazas posibles: volatilidad de mercado, riesgo de crédito, riesgo de liquidez, cambios regulatorios y errores operativos. Use fuentes internas y externas.

- Clasificar por categoría. Agrupe los riesgos en financieros, operativos, legales y estratégicos. La clasificación facilita asignar responsables y aplicar controles específicos.

- Evaluar probabilidad e impacto. Asigne valores numéricos a cada riesgo usando una escala del 1 al 5. La fórmula es directa: Riesgo = Probabilidad × Impacto.

- Priorizar. Ordene los riesgos de mayor a menor puntuación. Los que superen el umbral definido por la organización requieren acción inmediata.

- Definir respuestas. Para cada riesgo prioritario, elija una estrategia: evitar, transferir, mitigar o aceptar. Asigne un responsable y un plazo concreto.

- Documentar en el registro de riesgos. Traslade toda la información a un documento vivo que se actualice con cada revisión.

- Monitorear y revisar. Revise el estado de cada riesgo de forma periódica. Una auditoría interna debe realizarse al menos una vez al año, con seguimiento trimestral para riesgos de alta prioridad.

Consejo profesional: Involucre al personal operativo desde el paso 2. Las reuniones breves con quienes ejecutan los procesos revelan riesgos no documentados que no aparecen en ningún manual.

¿Cómo hacer un checklist de riesgos para inversiones financieras?

La clave para adaptar una lista de verificación al entorno financiero está en usar criterios homogéneos y una escala numérica que permita comparar riesgos distintos con la misma vara. La metodología PMBOK recomienda la Matriz de Probabilidad e Impacto como herramienta central del análisis cuantitativo de riesgos.

Cómo construir la matriz paso a paso

- Defina qué significa cada nivel de probabilidad antes de evaluar. "Muy probable" debe tener un significado concreto para todos los evaluadores, por ejemplo, que el evento ocurra más de una vez por trimestre.

- Haga lo mismo con el impacto. Un impacto de nivel 5 podría significar una pérdida superior al 20 % del capital invertido.

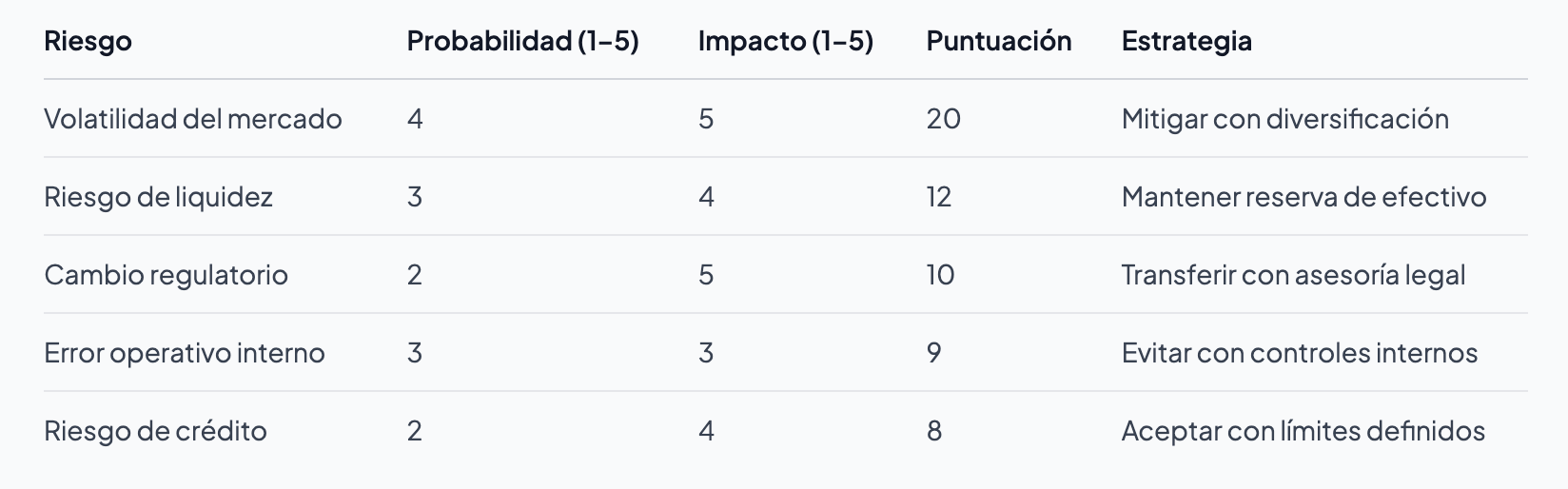

- Multiplique ambos valores para obtener la puntuación de riesgo. Un riesgo con probabilidad 4 e impacto 5 obtiene una puntuación de 20, lo que lo coloca en zona roja.

- Documente cada riesgo en el registro con su ID, descripción, categoría, puntuación, estrategia asignada y estado actual. El registro de riesgos debe ser un documento vivo que refleje el estado real en todo momento.

La siguiente tabla muestra un ejemplo simplificado de cómo organizar los riesgos financieros más comunes en una inversión:

Consejo profesional: La gestión de riesgos no elimina todos los eventos adversos. Su objetivo real es preparar la reacción del equipo ante la incertidumbre, no controlar el futuro.

Para profundizar en el análisis antes de construir su lista, el artículo sobre análisis de riesgos en inversiones de Lifeacademy ofrece un marco visual y metodológico muy útil.

¿Qué herramientas y plantillas existen para auditar su lista de verificación?

Auditar sin estructura equivale a revisar si los documentos existen, no si la gestión funciona. Integrar marcos como ISO 31000 y NIST en la auditoría garantiza una evaluación completa, desde los fundamentos del riesgo hasta el diseño de controles y el monitoreo continuo.

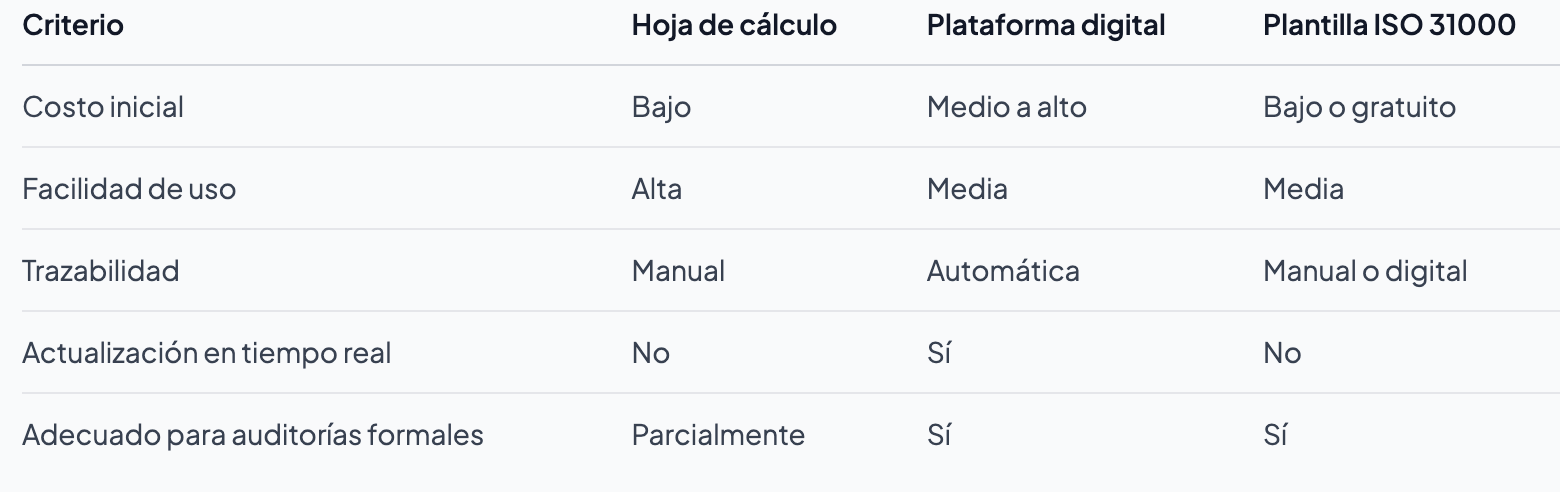

Las herramientas más usadas por profesionales en América Latina se dividen en tres categorías:

- Hojas de cálculo estructuradas. Microsoft Excel y Google Sheets permiten construir registros de riesgos con fórmulas automáticas para calcular puntuaciones. Son accesibles y fáciles de compartir con el equipo.

- Plataformas de gestión de proyectos. Herramientas como GanttPRO o Monday.com incluyen módulos de seguimiento de riesgos con asignación de responsables y alertas automáticas.

- Plantillas basadas en estándares. Auditool publica checklists alineadas con ISO 31000 que cubren desde la identificación de amenazas hasta el monitoreo de controles. Son especialmente útiles para auditorías formales.

La siguiente tabla compara los tres enfoques según criterios clave para un inversor o empresario:

CriterioHoja de cálculoPlataforma digitalPlantilla ISO 31000Costo inicialBajoMedio a altoBajo o gratuitoFacilidad de usoAltaMediaMediaTrazabilidadManualAutomáticaManual o digitalActualización en tiempo realNoSíNoAdecuado para auditorías formalesParcialmenteSíSí

Una checklist que cubre desde fundamentos hasta monitoreo permite identificar si la organización gestiona sus riesgos de forma efectiva o solo los documenta. La diferencia entre ambas situaciones puede costar millones en una cartera de inversión.

Para quienes gestionan carteras a largo plazo, el artículo de Lifeacademy sobre cómo reducir riesgos en el retiro ofrece tácticas complementarias muy concretas.

¿Cuáles son los errores más comunes al usar una lista de verificación de riesgos?

La mayoría de las empresas tienen listas de verificación, pero menos del 10 % las usan sistemáticamente con resultados demostrables. El problema no suele ser la herramienta, sino cómo se implementa.

Estos son los errores más frecuentes y cómo corregirlos:

- No estandarizar las escalas. Si cada evaluador interpreta "probable" de forma distinta, la evaluación pierde validez y los resultados no son comparables. Solución: defina por escrito qué significa cada nivel antes de comenzar.

- Ignorar al personal operativo. Los equipos directivos tienden a construir la lista desde arriba. Las reuniones breves con quienes ejecutan los procesos revelan riesgos reales que no aparecen en los manuales. Solución: incluya al menos una sesión de trabajo con el equipo operativo antes de cerrar la lista.

- Desconectar la lista de las acciones. Una checklist sin responsables asignados y plazos definidos es solo un inventario de problemas. Cada hallazgo debe tener un dueño y una fecha de resolución.

- No actualizar el registro. Un registro de riesgos que no se revisa deja de reflejar la realidad. Los mercados financieros cambian rápido. Revise el documento al menos cada trimestre y siempre que ocurra un evento significativo.

- Confundir detección con gestión. Identificar un riesgo no equivale a gestionarlo. La lista debe incluir una columna de estado que muestre si la acción correctiva se ejecutó y si el riesgo disminuyó.

Consejo profesional: Asigne un “dueño del riesgo” para cada ítem de la lista. Esa persona es responsable de actualizar el estado y escalar si el riesgo aumenta. Sin ese rol, la lista se convierte en papel mojado.

Para entender mejor por qué la educación financiera reduce estos errores de raíz, el artículo de Lifeacademy sobre riesgos financieros y estabilidad lo explica con claridad.

La checklist como hábito, no como trámite

Llevo años trabajando con inversores y empresarios latinoamericanos, y el patrón que más se repite es el mismo: la lista de verificación se construye una vez, se archiva y no se vuelve a abrir hasta que algo sale mal. Eso no es gestión de riesgos. Es gestión de culpas.

Lo que realmente funciona es tratar la checklist como un hábito de revisión, igual que un piloto revisa su panel antes de cada vuelo. No porque espere que el avión falle, sino porque sabe que la revisión sistemática reduce la probabilidad de que falle. La diferencia entre un inversor que sobrevive a una crisis y uno que no suele estar en ese hábito, no en la suerte.

El otro punto que pocos mencionan: la lista debe adaptarse al contexto latinoamericano. Los riesgos regulatorios en México, Colombia o Argentina tienen características propias que una plantilla genérica de ISO 31000 no captura sola. Combine el estándar con el conocimiento local de su equipo y obtendrá una herramienta mucho más precisa.

La gestión de riesgos no es evitar eventos. Es preparar la reacción del equipo ante lo que no puede controlar. Esa distinción cambia completamente cómo se construye y usa una checklist. Y también cambia los resultados.

Aprende a gestionar riesgos financieros con Lifeacademy

Conocer la teoría es el primer paso. Aplicarla en mercados reales es donde se construye la ventaja competitiva.

Lifeacademy ofrece cursos de trading y gestión financiera diseñados para profesionales e inversores en América Latina. Los programas combinan sesiones en vivo, práctica con mercados reales y una comunidad activa de traders. Si quiere dominar la evaluación de riesgos en sus inversiones, la formación financiera especializada de Lifeacademy le da las herramientas para hacerlo con método y confianza. También puede consultar esta guía práctica sobre manejo de riesgos en trading como recurso complementario antes de dar el siguiente paso.

Preguntas frecuentes

¿Qué es un checklist para manejo de riesgos?

Es una lista estructurada que guía la identificación, evaluación y seguimiento de riesgos financieros en una organización o inversión. Se basa en estándares como ISO 31000 y PMBOK para garantizar consistencia y trazabilidad.

¿Cuántos ítems debe tener una lista de verificación de riesgos?

No existe un número fijo. La lista debe cubrir todos los riesgos relevantes para el alcance definido, con al menos un ítem por cada categoría principal: financiero, operativo, legal y estratégico.

¿Con qué frecuencia se debe actualizar el registro de riesgos?

El registro debe revisarse al menos una vez al trimestre y siempre que ocurra un evento significativo en el mercado o en la organización. Una auditoría formal completa se recomienda al menos una vez al año.

¿Qué diferencia hay entre identificar y gestionar un riesgo?

Identificar un riesgo solo lo documenta. Gestionarlo implica asignar una estrategia de respuesta, un responsable y un plazo. Sin esos tres elementos, la checklist no genera ningún cambio real.

¿Puedo usar una plantilla genérica o debo crear una propia?

Las plantillas basadas en ISO 31000 son un buen punto de partida. Sin embargo, deben adaptarse al contexto específico de cada mercado y organización para reflejar los riesgos reales, especialmente en entornos regulatorios como los de América Latina.