Proteger tu dinero es la combinación de seguridad digital, organización presupuestaria y diversificación de ahorros que mantiene tu patrimonio estable frente a fraudes, inflación y volatilidad. En América Latina, donde la inestabilidad económica y los fraudes financieros crecen cada año, aplicar tips para proteger tu dinero no es opcional. Es la diferencia entre construir riqueza o perderla por descuido. Esta guía reúne las estrategias más concretas y verificadas para que tomes el control de tus finanzas personales hoy mismo.

1. Activa la doble autenticación en todas tus cuentas

La autenticación de dos factores es la primera barrera real contra el acceso no autorizado a tus cuentas bancarias y billeteras digitales. Contraseñas robustas y autenticación de dos factores, combinadas con sistemas actualizados, protegen contra ataques digitales sofisticados. Esto significa que aunque alguien robe tu contraseña, no podrá acceder sin el segundo código. Actívala en tu banco, en aplicaciones como Mercado Pago o PayPal, y en tu correo electrónico.

Consejo profesional: Usa una aplicación de autenticación como Google Authenticator o Authy en lugar de recibir el código por SMS. Los mensajes de texto pueden ser interceptados mediante técnicas de SIM swapping.

2. Nunca compartas códigos ni datos personales

Las estafas financieras funcionan explotando la urgencia. Los fraudes explotan la urgencia para forzar la entrega de datos, y desconfiar sistemáticamente elimina la velocidad que el fraude necesita para funcionar. Ningún banco, institución gubernamental ni empresa legítima te pedirá tu NIP, contraseña o código de verificación por teléfono o mensaje. Si alguien lo hace, cuelga y llama directamente al número oficial de tu banco.

Verifica siempre que la URL del sitio donde operas comience con “https” y corresponda exactamente al dominio oficial. Una letra cambiada o un dominio diferente es señal de phishing. Consulta la guía para evitar fraudes en inversiones para identificar patrones de estafa más sofisticados.

3. Evita operar en redes WiFi públicas

Usar WiFi público para operaciones bancarias permite que delincuentes intercepten tus datos en segundos. Las redes abiertas en cafeterías, aeropuertos o centros comerciales son vulnerables a ataques de tipo “man in the middle”, donde un tercero captura todo lo que transmites. Usa siempre datos móviles o una VPN de pago cuando necesites hacer transferencias o revisar saldos fuera de casa.

4. Revisa tus movimientos bancarios cada semana

Revisar movimientos semanalmente permite detectar cargos indebidos y revertir operaciones antes de que sea tarde. Esperar hasta fin de mes amplía la ventana de acción de los estafadores y reduce tus posibilidades de recuperar el dinero. Configura alertas por cada transacción en tu app bancaria para recibir notificaciones en tiempo real. Si detectas un cargo que no reconoces, repórtalo de inmediato.

Consejo profesional: Dedica 10 minutos cada domingo a revisar tus estados de cuenta. Este hábito simple ha permitido a muchas personas detectar suscripciones olvidadas y cargos fraudulentos que de otro modo pasarían desapercibidos durante meses.

5. Verifica la legalidad de apps y entidades financieras

Antes de descargar una aplicación de préstamos o invertir con una plataforma desconocida, verifica su registro ante las autoridades reguladoras de tu país. En México, verificar con SIPRES de CONDUSEF reduce el riesgo de invertir en entidades no autorizadas. En Colombia, la Superintendencia Financiera cumple la misma función. Las señales de alerta incluyen promesas de rendimientos irreales, presión para decidir rápido y ausencia de información legal visible. También puedes revisar los pasos para verificar prestamistas confiables antes de comprometer tu dinero.

6. Aplica la regla 50/30/20 para organizar tus ingresos

La regla 50/30/20 es el método más directo para distribuir ingresos sin improvisación. BBVA recomienda esta distribución junto con un colchón financiero para seis meses de gastos fijos. El 50% cubre necesidades básicas como renta, alimentación y servicios. El 30% financia gastos personales y ocio. El 20% restante va directo al ahorro e inversión. Esta estructura convierte el ahorro en un gasto fijo, no en lo que sobra al final del mes.

- Calcula tu ingreso neto mensual real.

- Asigna el 50% a gastos fijos e imprescindibles.

- Reserva el 20% automáticamente en una cuenta separada el día que cobras.

- Usa el 30% restante con libertad para gastos variables.

- Revisa la distribución cada trimestre y ajusta si cambian tus ingresos.

7. Construye un fondo de emergencia antes de invertir

Un fondo de emergencia equivalente a tres o seis meses de gastos fijos es el escudo más efectivo contra imprevistos. La salud financiera permite controlar gastos y reducir improvisaciones, protegiendo la estabilidad incluso con ingresos variables. Sin este fondo, cualquier emergencia médica, pérdida de empleo o reparación urgente te obliga a endeudarte o liquidar inversiones en el peor momento. Guarda este dinero en una cuenta de ahorro de fácil acceso, separada de tu cuenta corriente y de tus inversiones.

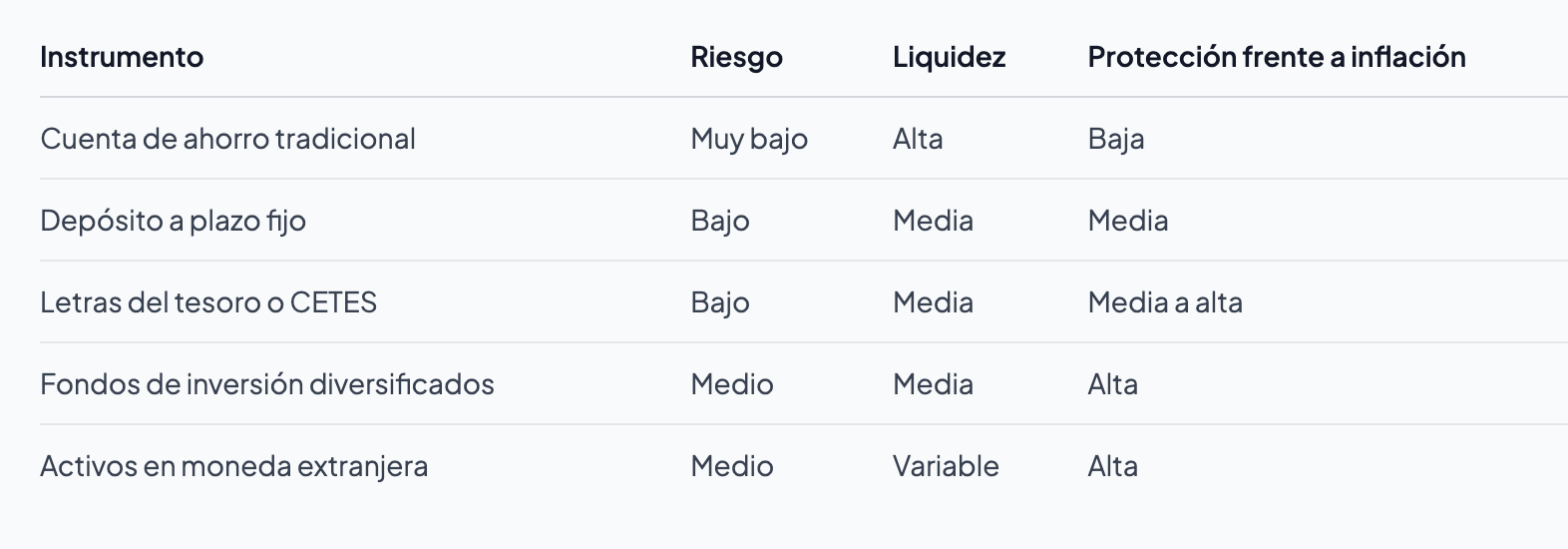

8. No dejes dinero improductivo: combate la inflación

El dinero que no genera intereses pierde valor cada mes. No dejar dinero improductivo y usar instrumentos que generen intereses reales es la clave para proteger el poder adquisitivo frente a la inflación. En América Latina, donde las tasas de inflación pueden superar el 5% anual en varios países, mantener ahorros en efectivo o en cuentas sin rendimiento equivale a una pérdida garantizada.

InstrumentoRiesgoLiquidezProtección frente a inflaciónCuenta de ahorro tradicionalMuy bajoAltaBajaDepósito a plazo fijoBajoMediaMediaLetras del tesoro o CETESBajoMediaMedia a altaFondos de inversión diversificadosMedioMediaAltaActivos en moneda extranjeraMedioVariableAlta

Diversificar entre varios de estos instrumentos, según tu horizonte temporal y tolerancia al riesgo, es más efectivo que concentrar todo en una sola opción. Consulta razones para invertir y asegurar tu futuro financiero antes de elegir dónde colocar tus ahorros.

9. Paga primero las deudas de alto interés

Ninguna inversión segura rinde más que el costo de una deuda de tarjeta de crédito en América Latina, donde las tasas anuales pueden superar el 40%. Antes de destinar dinero a instrumentos de ahorro, liquida las deudas más caras. Esta decisión genera un retorno garantizado equivalente a la tasa de interés que dejas de pagar. Una vez libre de deudas costosas, redirige ese mismo monto mensual hacia el ahorro.

10. Mantén el fondo de emergencia separado durante caídas del mercado

Cuando los mercados caen, el error más costoso es liquidar inversiones a largo plazo para cubrir gastos inmediatos. Mantener el fondo de emergencia separado e intocable protege los ahorros durante caídas del mercado y evita ventas impulsivas. La liquidez inmediata para gastos esenciales debe estar siempre en instrumentos de bajo riesgo y acceso rápido, nunca en activos volátiles.

Estas son las reglas para momentos de volatilidad:

- No tomes decisiones financieras importantes en las 48 horas posteriores a una mala noticia económica.

- Revisa tu perfil de riesgo antes de hacer cualquier cambio en tu portafolio.

- Evitar decisiones impulsivas y esperar 48 horas para evaluar noticias reduce errores por estrés en mercados volátiles.

- Mantén siempre liquidez suficiente para tres meses de gastos sin tocar tus inversiones.

11. Automatiza tus ahorros y usa herramientas digitales

Automatizar el ahorro elimina la fricción y la tentación de gastar lo que debería ir a tu fondo. Configura una transferencia automática el día que recibes tu ingreso hacia una cuenta de ahorro separada. Aplicaciones como Fintonic, Spendee o las herramientas integradas en apps bancarias como BBVA México o Bancolombia permiten categorizar gastos, establecer metas y recibir alertas cuando te acercas a un límite. Separar dinero para transacciones diarias de los ahorros a largo plazo protege la liquidez y optimiza las inversiones durante períodos de volatilidad.

Lo que aprendí trabajando con inversores latinoamericanos

Después de años formando a personas en América Latina sobre gestión financiera, el patrón más común que veo no es la falta de ingresos. Es la falta de estructura. La mayoría de las personas que pierden dinero no lo pierden por malas inversiones. Lo pierden por no tener un fondo de emergencia cuando llega un imprevisto, por caer en una estafa que prometía rendimientos del 30% mensual, o por vender en pánico durante una caída del mercado que duró tres semanas.

Lo que más me ha sorprendido es cuánto cambia la situación financiera de alguien cuando simplemente empieza a revisar sus cuentas cada semana. No es glamoroso. No requiere conocimientos avanzados. Pero ese hábito solo detecta fraudes, elimina gastos innecesarios y genera conciencia sobre el dinero que ningún curso puede reemplazar.

El contexto latinoamericano añade una capa de complejidad real: inflación alta, monedas volátiles y sistemas financieros con menor penetración que en Europa o Estados Unidos. Por eso, las estrategias para proteger ahorros aquí deben ser más activas. No basta con depositar en un banco y olvidarse. Hay que diversificar entre instrumentos, monedas y plataformas verificadas.

Mi recomendación más directa: antes de buscar la mejor inversión, construye tu fondo de emergencia y activa la doble autenticación en todas tus cuentas. Esos dos pasos protegen más dinero que cualquier estrategia de inversión sofisticada.

Aprende a proteger y multiplicar tu dinero con Lifeacademy

Conocer los consejos financieros prácticos es el primer paso. El segundo es desarrollar las habilidades para aplicarlos con confianza en mercados reales.

Lifeacademy ofrece formación en trading en vivo, gestión de portafolios y estrategias de inversión diseñadas específicamente para personas en América Latina. Desde sesiones en vivo con expertos hasta una comunidad activa de inversores, cada recurso está pensado para que pases de proteger tu dinero a hacerlo crecer. Descarga la guía gratuita de estrategias de trading o accede directamente a las sesiones de trading en vivo para empezar con bases sólidas.

FAQ

¿Cuál es el primer paso para proteger mi dinero?

Activa la autenticación de dos factores en todas tus cuentas bancarias y digitales. Esta medida bloquea el acceso no autorizado incluso si alguien obtiene tu contraseña.

¿Cuánto dinero debo tener en mi fondo de emergencia?

BBVA recomienda acumular entre tres y seis meses de gastos fijos en una cuenta separada y de fácil acceso. Este colchón evita que debas liquidar inversiones o endeudarte ante imprevistos.

¿Cómo sé si una app financiera o prestamista es confiable?

Verifica su registro ante el organismo regulador de tu país, como CONDUSEF en México o la Superintendencia Financiera en Colombia. Desconfía de plataformas que prometen rendimientos irreales o presionan para decidir rápido.

¿Qué hago si los mercados caen y mis inversiones pierden valor?

No vendas de inmediato. Espera al menos 48 horas antes de tomar cualquier decisión y asegúrate de tener tu fondo de emergencia intacto para cubrir gastos sin tocar tus inversiones a largo plazo.

¿Cómo evito perder poder adquisitivo por la inflación?

No dejes dinero sin rendimiento en cuentas corrientes. Distribuye tus ahorros entre depósitos a plazo, letras del tesoro o fondos de inversión diversificados que generen intereses reales por encima de la inflación.