Elegir entre invertir a corto o largo plazo puede parecer una decisión técnica, pero en realidad define si tu dinero trabaja para ti o si terminas reaccionando cada vez que los mercados se mueven. Para los inversores latinoamericanos que buscan seguridad financiera y una jubilación digna, las ventajas de invertir a largo plazo ofrecen una respuesta clara: más crecimiento, menos ruido y mayor control sobre el futuro. Este artículo desglosa esas ventajas con datos reales y ejemplos concretos para que tomes decisiones con fundamento.

Tabla de contenidos

- Qué define la inversión a largo plazo y por qué importa

- Las principales ventajas de invertir a largo plazo

- Comparación entre inversión a largo y corto plazo: riesgos y oportunidades

- Cómo aprovechar al máximo las ventajas de la inversión a largo plazo

- Ventajas fiscales y su impacto en la rentabilidad a largo plazo

- Por qué el largo plazo es más que una estrategia: una filosofía para la seguridad financiera

- Cómo Life Academy puede ayudarte a dominar la inversión a largo plazo

- Preguntas frecuentes sobre invertir a largo plazo

Qué define la inversión a largo plazo y por qué importa

Antes de hablar de beneficios, conviene tener claro qué estamos discutiendo. La inversión a largo plazo no es simplemente “comprar y olvidar”. Es una estrategia deliberada que implica mantener activos con un horizonte de tiempo definido, generalmente de cinco años en adelante.

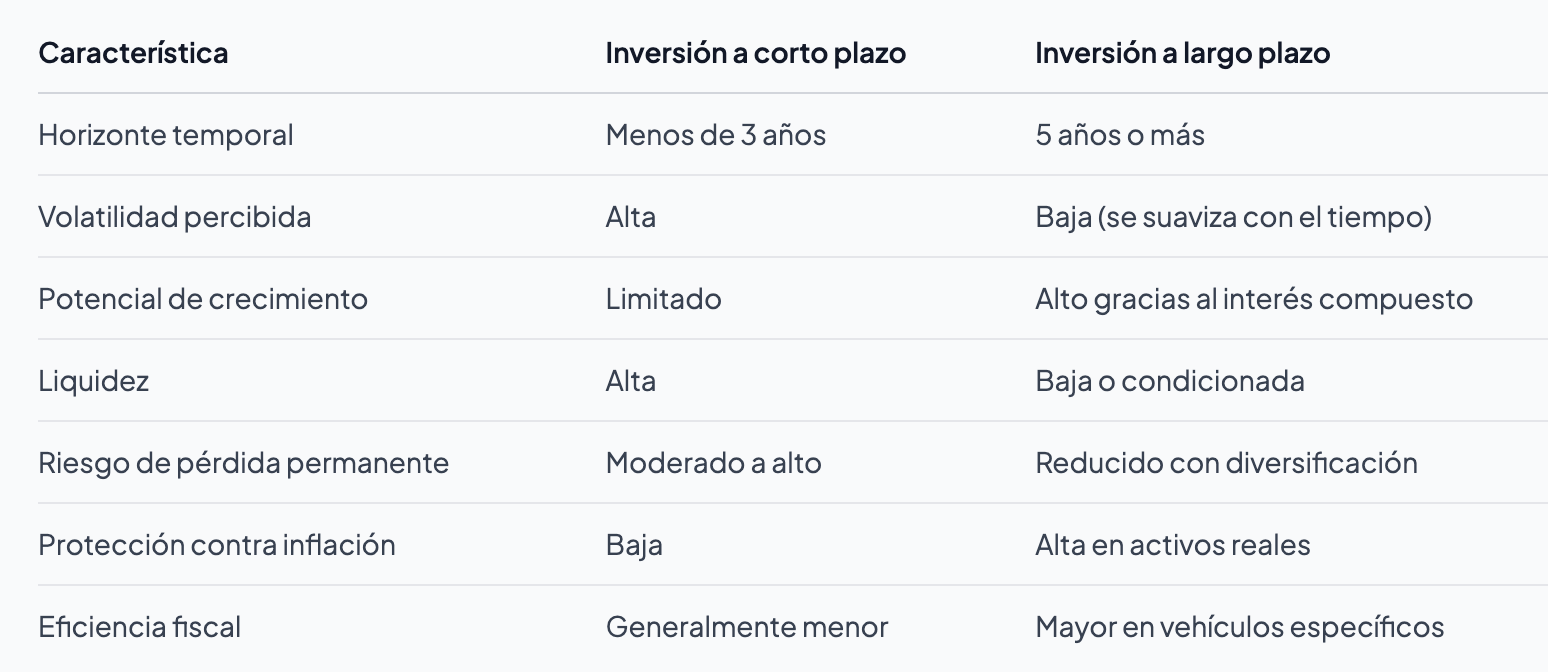

Invertir a largo plazo se describe como mantener activos durante 5 años o más, aprovechando el interés compuesto y reduciendo el impacto de caídas a corto plazo. La inversión a corto plazo, en cambio, busca ganancias en plazos menores a tres años, con mayor rotación de posiciones y exposición constante a la volatilidad diaria.

Los objetivos más comunes de la inversión a largo plazo incluyen:

- Preparar la jubilación con un capital suficiente para mantener el nivel de vida

- Construir patrimonio familiar a través de bienes raíces, fondos indexados o acciones de empresas sólidas

- Financiar la educación universitaria de hijos o nietos

- Proteger el poder adquisitivo frente a la inflación sostenida

El fundamento de este modelo descansa en dos pilares: el interés compuesto (las ganancias que generan nuevas ganancias sobre sí mismas) y la suavización de la volatilidad (el tiempo que permite que los mercados se recuperen de caídas temporales). Si quieres profundizar en cómo manejar inversiones a largo plazo con disciplina, ese es el punto de partida correcto.

Las principales ventajas de invertir a largo plazo

Con la definición clara, veamos por qué este enfoque puede marcar una diferencia real en los resultados financieros de un inversor latinoamericano.

- Interés compuesto y reinversión de ganancias. El interés compuesto permite que pequeñas aportaciones crezcan geométricamente con el tiempo, generando ahorros mucho mayores cuanto antes se inicie la inversión. Un inversor que aporta 200 dólares mensuales desde los 25 años puede acumular tres veces más que uno que empieza a los 40, aun con las mismas aportaciones totales.

- Reducción del impacto de la volatilidad. Los mercados suben y bajan, pero los ciclos de caída raramente duran décadas. Un portafolio diversificado mantenido durante 15 años tiene una probabilidad histórica de rentabilidad positiva significativamente mayor que uno con horizonte de 2 años.

- Mayor potencial de crecimiento acumulado. Las ventajas de la inversión a largo plazo en bolsa incluyen capturar el crecimiento real de empresas de calidad que aumentan sus ingresos, dividendos y valor durante años. Eso no es posible si vendes cada vez que hay una corrección del 10%.

- Protección relativa frente a la inflación. La inflación erosiona el efectivo guardado en cuentas de ahorro tradicionales. Las acciones, los bienes raíces y los fondos indexados han demostrado históricamente superar la inflación en plazos largos, preservando el poder adquisitivo.

- Beneficios fiscales en ciertos vehículos. Algunos instrumentos de inversión a largo plazo, como planes de pensiones o cuentas con diferimiento fiscal, ofrecen ventajas que no están disponibles para operaciones de corto plazo. Este punto se desarrolla más adelante en detalle.

para entender por qué el tiempo es el activo más poderoso que tienes a tu favor.

Comparación entre inversión a largo y corto plazo: riesgos y oportunidades

Luego de examinar las ventajas, conviene ver los números y características de cada enfoque lado a lado.

El S&P 500 ha rendido un promedio de 10% anual durante 100 años, con más años de ganancias que de pérdidas, lo que confirma que horizontes largos favorecen la acumulación y suavizan las pérdidas temporales.

Esto no significa que el corto plazo sea inútil. Para objetivos concretos y cercanos, como una compra planeada o un fondo de emergencia, el corto plazo tiene sentido. Los riesgos de invertir a corto plazo aparecen cuando se usan con expectativas de rentabilidad similares a las del largo plazo: los plazos cortos no permiten la recuperación suficiente ante una caída.

Algunos factores clave al comparar:

- Perfil de riesgo personal: un inversor conservador puede combinar ambos horizontes según sus metas

- Necesidades de liquidez: si puedes necesitar ese dinero pronto, no debería estar en inversiones de largo plazo

- Costos de transacción: mayor rotación implica más comisiones, lo que erosiona la rentabilidad neta

empieza por no confundir el horizonte de tiempo con el nivel de riesgo. Se puede invertir a largo plazo en activos conservadores o agresivos; lo importante es que el plazo sea coherente con el objetivo.

Cómo aprovechar al máximo las ventajas de la inversión a largo plazo

Conocer las ventajas es el primer paso. Aplicarlas correctamente es lo que separa a quienes logran sus metas de quienes abandonan la estrategia ante la primera crisis.

- Mantén la disciplina emocional. Las caídas del mercado provocan pánico. Vender en el peor momento cristaliza pérdidas que el tiempo habría borrado. Tener un plan escrito y seguirlo reduce las decisiones impulsivas.

- Diversifica el portafolio. No concentres todo en un solo activo, sector o país. Una cartera que mezcla acciones, bonos, bienes raíces y activos de distintas geografías amortigua los golpes.

- Usa vehículos fiscales adecuados. El tratamiento fiscal de planes de pensiones y otros instrumentos puede mejorar significativamente la rentabilidad neta. Conoce los límites y condiciones antes de comprometer capital.

- Separa tu fondo de emergencia. Separar el dinero destinado a largo plazo del que puede necesitar liquidez evita ventas forzadas en momentos desfavorables y permite capturar el interés compuesto sin interrupciones. Un fondo de emergencia equivalente a 3 o 6 meses de gastos es el colchón que protege tus inversiones.

- Revisa y ajusta periódicamente. Una vez al año basta para revisar si el portafolio sigue alineado con tus objetivos, rebalancear posiciones y ajustar aportaciones según tu situación financiera actual.

Los pasos clave para invertir con éxito siempre incluyen claridad sobre el horizonte temporal y consistencia en las aportaciones.

Si inviertes en mercados con alta volatilidad como las criptomonedas, asigna solo el porcentaje de tu portafolio que puedes tolerar perder sin afectar tu plan de largo plazo. El error no está en incluirlos, sino en sobredimensionarlos.

Ventajas fiscales y su impacto en la rentabilidad a largo plazo

Además de la estrategia de inversión, entender el impacto fiscal es clave para optimizar los resultados y la eficiencia del ahorro.

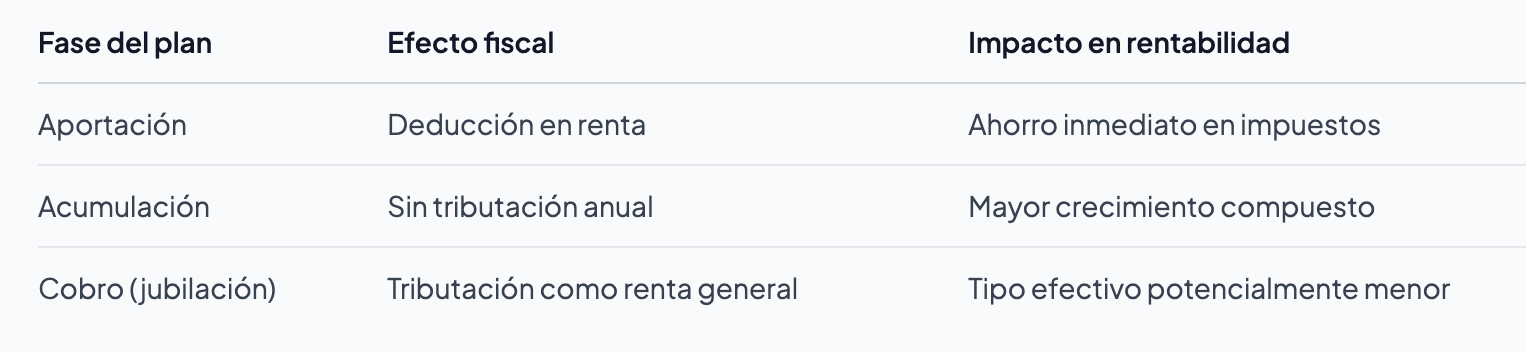

Los planes de pensiones operan bajo un sistema de diferimiento fiscal con límites de aportación que afectan a la deducción en IRPF y a la tributación final en jubilación. Este sistema tiene tres fases claramente diferenciadas:

- Fase de aportación: las contribuciones reducen la base imponible, generando un ahorro fiscal inmediato

- Fase de acumulación: el capital crece sin tributar mientras permanece en el plan, maximizando el efecto del interés compuesto

- Fase de cobro: se tributa al rescatar el capital, idealmente cuando los ingresos son menores y el tipo impositivo resulta más bajo

Este diferimiento resulta especialmente ventajoso para inversores latinoamericanos con ingresos activos elevados durante su vida laboral, ya que el rescate en jubilación suele realizarse con una base imponible menor. Consultar un asesor fiscal para evaluar tu situación específica no es optativo, es necesario.

La educación financiera para tu futuro incluye entender no solo dónde invertir, sino también cuánto te quedas después de impuestos.

Por qué el largo plazo es más que una estrategia: una filosofía para la seguridad financiera

Hay algo que los artículos técnicos rara vez dicen: la inversión a largo plazo falla más por razones psicológicas que por razones de mercado. Los números casi siempre favorecen al inversor paciente. Lo que lo arruina es el inversor mismo.

El error más frecuente es tratar el largo plazo como si no se necesitara liquidez, cuando en realidad se debe separar claramente el dinero para emergencias y evitar descapitalización en momentos negativos. Quien invierte todo su dinero disponible sin reserva de emergencia termina vendiendo sus posiciones en el peor momento, justo cuando el mercado está en caída.

La inversión a largo plazo tampoco es sinónimo de “sin riesgo”. Las recesiones prolongadas existen. Hay activos que nunca se recuperan. La diversificación no es decorativa; es la diferencia entre sobrevivir una crisis y quedar fuera del mercado.

La disciplina, en este contexto, no significa ser rígido. Significa tener un plan lo suficientemente robusto como para no necesitar modificarlo cada vez que aparece una noticia alarmante. Un inversor que revisa su portafolio cada hora está tomando decisiones a corto plazo aunque su horizonte declarado sea de 20 años.

Lo que distingue a quienes construyen patrimonio real es la capacidad de separar el ruido de la señal. Y eso se aprende. La educación continua en inversiones no es un lujo para inversores avanzados: es el fundamento que permite tomar mejores decisiones en cada etapa del proceso.

La paciencia no es pasividad. Es la convicción de que el plan funciona y la disciplina para no sabotearlo.

Cómo Life Academy puede ayudarte a dominar la inversión a largo plazo

Entender las ventajas de invertir a largo plazo es el inicio. Aplicarlas con consistencia, en mercados reales y con estrategias adaptadas a tu perfil, requiere formación continua y orientación práctica.

En Life Academy encontrarás recursos diseñados específicamente para inversores latinoamericanos que quieren construir seguridad financiera con bases sólidas. Descarga la guía gratuita de estrategias de trading para comenzar con un marco claro, o accede al curso de trading en vivo donde expertos guían cada sesión con ejemplos del mercado real. Nuestra comunidad activa, los eventos exclusivos y el acompañamiento constante hacen posible que aprendas, practiques y crezcas como inversor con el respaldo de quienes ya recorrieron ese camino.

Preguntas frecuentes sobre invertir a largo plazo

¿Qué plazo exacto se considera inversión a largo plazo?

Generalmente se considera inversión a largo plazo mantener activos cinco años o más, lo que permite capturar ciclos completos del mercado y aprovechar el interés compuesto de forma significativa.

¿Por qué es mejor invertir a largo plazo que a corto plazo?

La inversión a largo plazo aprovecha el interés compuesto y reduce la volatilidad, incrementando la probabilidad de ganancias sostenidas frente a estrategias que buscan resultados inmediatos.

¿Cuáles son los riesgos asociados a invertir a largo plazo?

Aunque más estable que el corto plazo, la inversión puede perder valor en mercados volátiles o recesiones prolongadas, por lo que la diversificación y la disciplina son indispensables para mitigar ese riesgo.

¿Cómo afectan los impuestos a las inversiones a largo plazo?

En vehículos como los planes de pensiones, el diferimiento fiscal con límites de aportación mejora la rentabilidad total siempre que el capital se mantenga hasta la jubilación y se tribute en ese momento.

¿Cómo empezar a invertir a largo plazo de forma segura?

Comenzar pronto, mantener aportaciones constantes y diversificar el portafolio son los tres pilares esenciales para construir patrimonio con menor exposición a riesgos evitables.