El riesgo sistémico es la posibilidad de que un shock financiero o económico provoque una desarticulación amplia del sistema con consecuencias duraderas sobre el crédito, el empleo y la actividad económica. A diferencia de los riesgos propios de una empresa o sector, este tipo de riesgo afecta a múltiples instituciones y mercados al mismo tiempo. Para los inversores en América Latina, entenderlo no es una cuestión académica: es la diferencia entre anticipar una crisis y quedar atrapado en ella. Esta guía explica sus causas, cómo distinguirlo de otros riesgos y qué puede hacer usted para proteger su cartera.

Puntos clave

El riesgo sistémico es ineliminable mediante diversificación y exige vigilancia continua, educación financiera y estrategias de cobertura adaptadas al contexto latinoamericano.

Definición esencial

El riesgo sistémico es la amenaza de colapso del sistema financiero completo, no de activos individuales.

No se diversifica

A diferencia del riesgo específico, la diversificación no elimina el riesgo sistémico porque afecta a todo el mercado.

Señales tempranas

Monitorear spreads de crédito, exposición interbancaria y brechas de liquidez permite anticipar episodios de estrés.

Gestión práctica

Mantener liquidez, evitar el sobreapalancamiento y diversificar geográficamente reduce el impacto sobre la cartera.

Educación como herramienta

Comprender los mecanismos del riesgo sistémico mejora la toma de decisiones en entornos de alta incertidumbre.

¿Qué es el riesgo sistémico y por qué importa en finanzas?

El riesgo sistémico es la amenaza de que el fallo de una parte del sistema financiero se propague y colapse el conjunto. No se origina en una empresa concreta ni en un sector aislado. Procede de factores macroeconómicos y estructurales externos que ninguna institución puede controlar por sí sola, como cambios regulatorios, tensiones geopolíticas o shocks de confianza generalizada.

La distinción con el riesgo específico o idiosincrático es fundamental. El riesgo específico afecta a una empresa o activo concreto y puede reducirse con diversificación. El riesgo sistémico, en cambio, no puede eliminarse mediante diversificación porque afecta al mercado en su totalidad. Esto significa que, cuando el riesgo sistémico se materializa, ninguna cartera queda completamente a salvo, por muy diversificada que esté.

Para los inversores latinoamericanos, esta distinción tiene consecuencias directas. Economías como las de México, Argentina, Colombia o Brasil están expuestas a contagios externos, volatilidad cambiaria y dependencia de flujos de capital internacional. Comprender la importancia del riesgo sistémico permite diseñar estrategias más resilientes y tomar decisiones con mayor criterio.

¿Cuáles son las causas y características del riesgo sistémico?

El riesgo sistémico resulta de interacciones entre apalancamiento, liquidez, concentración y confianza. Cuando estos cuatro factores se deterioran al mismo tiempo, el sistema financiero entra en una espiral difícil de detener. Cada uno actúa como acelerador del siguiente.

Las principales causas y características son:

- Apalancamiento elevado: Las instituciones que operan con mucha deuda respecto a su capital son vulnerables a pequeñas pérdidas. Un banco con apalancamiento de 30 a 1 puede quebrar con una caída del 3% en el valor de sus activos.

- Interconexión entre instituciones: Cuando los bancos se prestan entre sí, el fallo de uno arrastra a los demás. Lehman Brothers en 2008 es el ejemplo más citado: su quiebra congeló los mercados interbancarios globales en cuestión de días.

- Concentración en productos o entidades clave: Si un número reducido de instituciones o instrumentos concentra gran parte del riesgo del sistema, su colapso tiene efectos desproporcionados.

- Escasez de liquidez: Cuando los mercados dejan de funcionar con fluidez, los activos no pueden venderse a precios razonables. Esto obliga a ventas forzadas que deprimen aún más los precios.

- Retroalimentación macrofinanciera: La caída de precios deteriora balances y restringe el crédito, lo que genera nuevas caídas de precios. Este círculo vicioso acelera la crisis y la hace más profunda.

- Pérdida de confianza: En finanzas, la confianza es un activo real. Cuando los agentes dejan de confiar en la solvencia del sistema, retiran fondos, cancelan líneas de crédito y paralizan la economía.

Consejo profesional: Observe el nivel de apalancamiento del sector bancario de su país. Cuando la deuda del sistema supera con creces el capital disponible, el riesgo de contagio aumenta de forma significativa.

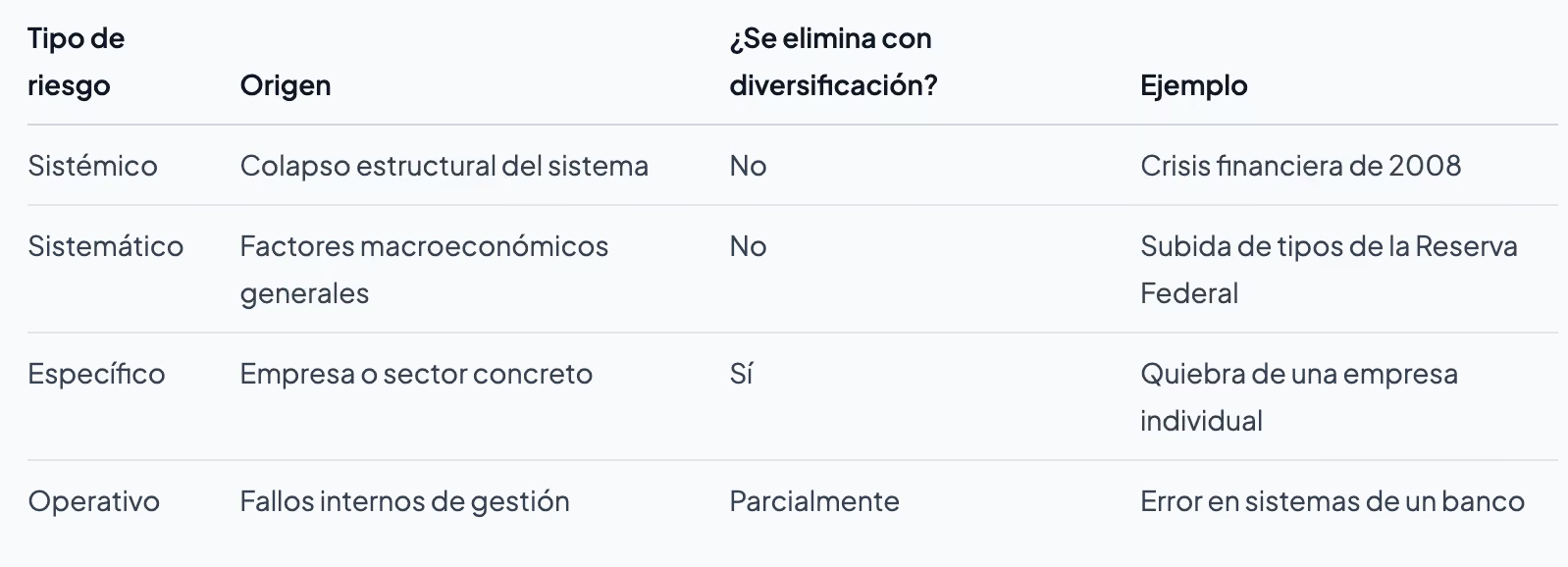

¿En qué se diferencia el riesgo sistémico del riesgo sistemático?

Estos dos términos se confunden con frecuencia, pero designan conceptos distintos. El riesgo sistémico describe la posibilidad de colapso del sistema financiero en su conjunto. El riesgo sistemático, también llamado riesgo de mercado, es la variabilidad de un activo causada por factores que afectan a todos los mercados, como la inflación, los tipos de interés o el ciclo económico.

El riesgo operativo, por su parte, surge de fallos internos: errores humanos, fallas tecnológicas o fraudes. A diferencia del riesgo sistémico, el operativo es externo y estructural, mientras que el operativo puede mitigarse con controles internos adecuados. Esta diferencia es clave para no confundir los marcos de gestión aplicables a cada uno.

La diversificación es una herramienta poderosa contra el riesgo específico. Si usted invierte en 20 empresas de sectores distintos, el colapso de una sola no destruye su cartera. Pero si el sistema financiero global entra en crisis, todas esas empresas caen al mismo tiempo. La diversificación no protege contra el riesgo sistémico porque el problema no está en los activos individuales, sino en el entorno que los sostiene.

Consejo profesional: Cuando analice su cartera, separe mentalmente los riesgos que puede reducir con diversificación de los que no puede. Esto le ayudará a asignar recursos de cobertura donde realmente tienen efecto.

¿Cómo identificar señales tempranas del riesgo sistémico?

Identificar el riesgo sistémico antes de que se materialice requiere monitorear indicadores concretos. Los indicadores clave son la exposición interbancaria, los spreads de crédito y las brechas de liquidez. Cuando estos se deterioran de forma simultánea, la probabilidad de una crisis sistémica aumenta de manera notable.

Los métodos más utilizados para medir el riesgo sistémico son:

- Spreads de crédito: La diferencia entre el rendimiento de bonos corporativos y bonos del gobierno mide el nivel de desconfianza del mercado. Spreads muy amplios señalan que los inversores perciben un riesgo elevado de impago generalizado.

- Exposición interbancaria: El volumen y la concentración de préstamos entre bancos indica cuánto depende el sistema de la solvencia mutua. Una red muy densa de préstamos cruzados amplifica el contagio.

- Brechas de liquidez: Cuando los bancos no pueden financiarse a corto plazo en los mercados, la liquidez del sistema se agota. El indicador TED spread, que mide la diferencia entre tipos interbancarios y letras del Tesoro de Estados Unidos, es un termómetro clásico de estrés sistémico.

- Pruebas de resistencia (stress tests): Las pruebas de resistencia calibran pérdidas y necesidades de capital bajo escenarios adversos. No predicen con exactitud futuras crisis, pero permiten cuantificar la fragilidad del sistema ante choques hipotéticos.

- Índices de volatilidad: El VIX, conocido como el "índice del miedo", mide la volatilidad implícita del mercado estadounidense. Niveles superiores a 30 históricamente han coincidido con episodios de estrés sistémico.

Para el inversor particular en América Latina, el acceso a estas herramientas es mayor de lo que parece. Bloomberg, Reuters y los bancos centrales de cada país publican datos sobre spreads y liquidez de forma regular. El análisis de riesgos sistemático de estos indicadores no requiere ser un analista profesional, pero sí exige disciplina y constancia.

La limitación principal de todos estos métodos es que miden el riesgo presente, no el futuro. El riesgo sistémico, por definición, surge de interacciones complejas que los modelos no siempre anticipan. Por eso, la vigilancia continua es más útil que cualquier modelo puntual.

¿Qué estrategias existen para gestionar y mitigar el riesgo sistémico?

La gestión del riesgo sistémico requiere prevención, mitigación con liquidez y marcos de resolución para preservar la función financiera esencial del sistema. Este enfoque opera en dos niveles: el regulatorio y el individual.

A nivel regulatorio, los organismos como el Banco de Pagos Internacionales (BIS), el Fondo Monetario Internacional (FMI) y los bancos centrales de cada país aplican medidas como:

- Requisitos de capital: Basilea III obliga a los bancos a mantener colchones de capital que absorban pérdidas antes de que el sistema colapse.

- Supervisión macroprudencial: Los reguladores monitorizan el sistema en su conjunto, no solo institución por institución.

- Planes de resolución: Las instituciones consideradas sistémicamente importantes deben tener planes de liquidación ordenada para evitar que su quiebra arrastre al resto.

A nivel individual, el inversor latinoamericano puede aplicar estas medidas prácticas:

- Diversificación geográfica: Distribuir inversiones entre distintos países reduce la exposición a crisis locales. Un inversor mexicano con activos en Colombia, Chile y España está menos expuesto a un shock específico de México.

- Colchones de liquidez: Mantener una parte de la cartera en activos líquidos permite resistir periodos de estrés sin vender a precios deprimidos.

- Evitar el sobreapalancamiento: Operar con deuda amplifica las ganancias, pero también las pérdidas. En un entorno de riesgo sistémico elevado, el apalancamiento puede destruir una cartera en días.

- Educación financiera continua: La formación sólida en finanzas permite tomar decisiones informadas y resilientes frente a entornos de alta incertidumbre

Ejemplos de riesgo sistémico con impacto en América Latina

La historia reciente ofrece dos episodios que ilustran con claridad cómo el riesgo sistémico afecta a la región latinoamericana.

La crisis financiera global de 2008 comenzó con el colapso del mercado hipotecario de alto riesgo en Estados Unidos. En pocos meses, el contagio llegó a América Latina a través de tres canales: la caída del comercio internacional, la reducción de flujos de capital y el endurecimiento del crédito. Países como México y Brasil vieron caer sus exportaciones y depreciarse sus monedas de forma abrupta. La lección fue clara: las economías latinoamericanas no están aisladas del sistema financiero global.

En 2020, la pandemia de COVID-19 generó un shock simultáneo sobre la oferta y la demanda global. La política monetaria expansiva y el apoyo fiscal coordinado fueron decisivos para evitar interrupciones prolongadas del crédito. Los bancos centrales de la región, incluyendo el Banco de México y el Banco Central de Brasil, actuaron con rapidez para inyectar liquidez y sostener el sistema.

Las lecciones para el inversor latinoamericano son concretas:

- Los shocks externos pueden llegar sin aviso y afectar a todos los activos al mismo tiempo.

- Las respuestas de política monetaria y fiscal determinan la velocidad de recuperación.

- La seguridad financiera personal depende tanto de las decisiones individuales como del entorno macroeconómico.

- La tecnología financiera introduce nuevos vectores de riesgo sistémico, como la interconexión de plataformas de criptomonedas o la concentración en proveedores de infraestructura digital.

Lo que nadie le dice sobre el riesgo sistémico

Llevo años trabajando con inversores latinoamericanos y he observado un patrón que se repite: la mayoría entiende el riesgo de perder dinero en una acción concreta, pero pocos comprenden que el sistema entero puede fallar. Y cuando falla, no hay activo refugio perfecto.

Lo que más me preocupa no es la ignorancia del concepto, sino la falsa seguridad que genera la diversificación. Muchos inversores creen que, por tener 15 activos distintos, están protegidos. Están protegidos contra el riesgo específico. Pero si el Banco Central Europeo sube tipos de forma agresiva, si la Reserva Federal cambia su política monetaria o si un banco sistémicamente importante colapsa, todas esas posiciones caen al mismo tiempo.

Mi experiencia me dice que los inversores que mejor gestionan el riesgo sistémico no son los que tienen los modelos más sofisticados. Son los que mantienen disciplina en tres áreas: liquidez suficiente para no vender en el peor momento, apalancamiento bajo para sobrevivir la volatilidad y formación continua para entender lo que está pasando. La gestión del riesgo no es una técnica puntual. Es un hábito.

En América Latina, la fragilidad sistémica tiene características propias: dependencia de materias primas, vulnerabilidad cambiaria y sistemas financieros menos profundos que los de economías desarrolladas. Eso no significa que sea imposible protegerse. Significa que hay que ser más proactivo, más informado y más disciplinado que el inversor promedio.

Aprende a gestionar el riesgo con Lifeacademy

Entender el riesgo sistémico es el primer paso. Saber actuar cuando los mercados se tensan es lo que marca la diferencia entre un inversor que sobrevive a una crisis y uno que sale perjudicado. Lifeacademy ofrece formación práctica en gestión de riesgos, trading y estrategias de inversión adaptadas al contexto latinoamericano.

Con sesiones en vivo, instrucción experta y una comunidad activa de traders e inversores, Lifeacademy te da las herramientas para tomar decisiones con criterio en cualquier entorno de mercado. Accede a los cursos de trading en vivo y empieza a construir una cartera más resistente. También puedes descargar la guía gratuita de estrategias para aplicar desde hoy los principios de gestión del riesgo en tus inversiones.

Preguntas frecuentes

¿Qué es el riesgo sistémico en finanzas?

El riesgo sistémico es la posibilidad de que un shock financiero provoque el colapso del sistema en su conjunto, afectando simultáneamente a múltiples instituciones y mercados. No puede eliminarse con diversificación porque su origen es estructural y macroeconómico.

¿Cuál es la diferencia entre riesgo sistémico y riesgo sistemático?

El riesgo sistémico describe el colapso potencial del sistema financiero completo. El riesgo sistemático, o de mercado, es la variabilidad de los activos causada por factores macroeconómicos generales como la inflación o los tipos de interés. Ambos afectan a todo el mercado, pero el sistémico implica una ruptura estructural del sistema.

¿Cómo puede un inversor protegerse del riesgo sistémico?

Ninguna estrategia elimina el riesgo sistémico por completo, pero mantener liquidez suficiente, evitar el sobreapalancamiento y diversificar geográficamente reduce el impacto sobre la cartera. La formación financiera continua es también una herramienta de protección real.

¿Qué indicadores alertan sobre un aumento del riesgo sistémico?

Los spreads de crédito amplios, la contracción de la liquidez interbancaria y el aumento del índice VIX son señales tempranas de estrés sistémico. Los bancos centrales y organismos como el BIS publican estos datos de forma regular y accesible.

¿Por qué América Latina es especialmente vulnerable al riesgo sistémico?

Las economías latinoamericanas dependen en mayor medida de materias primas, flujos de capital externo y financiación en divisas extranjeras. Esta estructura las hace más sensibles a shocks externos, como cambios en la política monetaria de la Reserva Federal o caídas en los precios del petróleo y los metales.