Muchas personas en América Latina creen que un mentor financiero es simplemente alguien que les dice dónde invertir su dinero. Esa confusión cuesta caro. El rol del mentor financiero va mucho más allá de dar consejos puntuales: se trata de acompañarte para que tú mismo entiendas tus finanzas, tomes decisiones con criterio y construyas hábitos que duren. Esta guía te explica qué hace realmente un mentor, en qué se diferencia de un asesor o un coach, qué beneficios concretos puedes esperar y cómo elegir al que mejor se adapta a tu situación.

Tabla de contenidos

- Puntos clave

- Qué es el rol del mentor financiero

- Beneficios reales de tener un mentor financiero

- Cómo elegir al mentor financiero adecuado

- Herramientas modernas en la mentoría financiera

- Mi perspectiva sobre la mentoría financiera

- Da el siguiente paso con Lifeacademy

- Preguntas frecuentes

Puntos clave

El mentor no decide por ti

Su rol es acompañarte para que desarrolles autonomía y confianza en tus propias decisiones financieras.

Difiere del asesor y del coach

El mentor financiero trabaja de forma más flexible e informal, enfocado en tu aprendizaje a largo plazo.

Los beneficios son tangibles

Claridad de metas, mejores hábitos y menor estrés financiero son resultados comprobables de la mentoría.

La elección del mentor importa

Busca experiencia relevante, transparencia en honorarios y un estilo de comunicación que te genere confianza.

La tecnología amplía el alcance

Plataformas digitales e inteligencia artificial están transformando cómo los mentores acompañan a sus aprendices.

Qué es el rol del mentor financiero

Un mentor financiero es un guía. No un gestor, no un ejecutor. Según lo que reporta el acompañamiento moderno, su trabajo incluye analizar tu situación financiera actual, simplificar opciones complejas, acompañar el proceso con seguimiento continuo y planificar contigo a largo plazo. La clave está en ese “contigo”: el mentor no sustituye tu juicio, lo fortalece.

Las funciones principales que debes conocer

Las funciones de un mentor financiero se organizan alrededor de cuatro ejes centrales:

- Diagnóstico financiero personal: Revisar contigo tus ingresos, gastos, deudas y activos para tener una imagen clara de dónde estás parado. Sin este punto de partida, cualquier consejo es genérico e inútil.

- Educación sobre decisiones e inversiones: El mentor explica riesgos y opciones según tu perfil, no los de otra persona. Aprendes a leer una situación, no solo a seguir instrucciones.

- Planificación a largo plazo: Convierte tus metas, comprar casa, retirarte antes de los 65, ahorrar para tus hijos, en un plan con pasos verificables, cronogramas y revisiones periódicas.

- Acompañamiento personalizado: Está presente cuando las condiciones del mercado cambian o cuando tú dudas. No desaparece después de la primera sesión.

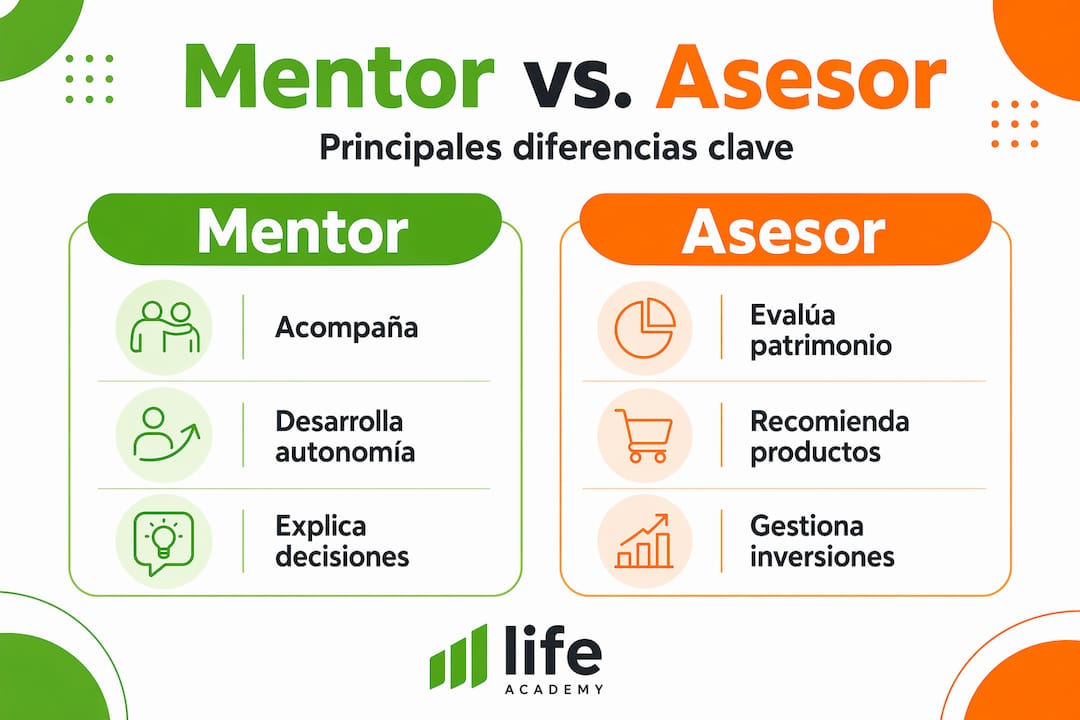

En qué se diferencia del asesor y del coach

Aquí está la confusión que más afecta a la gente. Un asesor financiero realiza una evaluación integral de ingresos, gastos, deudas y activos, y suele tener una relación más formal y remunerada. Un coach trabaja con metodologías estructuradas para generar cambio de comportamiento. El mentor, en cambio, adopta un enfoque menos formal y más flexible: no hace el trabajo por ti, sino que camina a tu lado mientras tú aprendes a hacerlo.

Consejo profesional: Si alguien que dice ser tu “mentor” empieza por recomendarte productos financieros específicos sin antes entender tu situación completa, desconfía. Eso no es mentoría, es venta disfrazada.

Beneficios reales de tener un mentor financiero

Los beneficios de tener un mentor en el área financiera no son abstractos. Son concretos y medibles si la relación funciona bien.

- Claridad para definir metas: Muchas personas saben que quieren "estar mejor económicamente" pero no saben qué significa eso en números. El mentor te ayuda a traducir deseos vagos en objetivos específicos con plazos reales.

- Educación financiera aplicada: Antes de pensar en invertir, es fundamental entender ingresos, gastos, inflación e interés compuesto. Una trampa clásica es querer empezar a invertir sin tener ordenado lo básico. Un buen mentor corrige eso primero.

- Soporte emocional ante crisis: Las finanzas generan ansiedad. Perder dinero en una inversión, acumular deudas o no llegar a fin de mes son situaciones que paralizan. Tener a alguien con experiencia que te acompañe en esos momentos reduce el miedo y activa el pensamiento racional.

- Desarrollo de hábitos financieros sanos: Gastar menos de lo que ganas parece simple. Llevarlo a la práctica durante años no lo es. El mentor no solo te dice qué hacer sino que te ayuda a construir la disciplina para hacerlo de forma sostenida.

- Prevención de errores costosos: Educar con claridad aumenta la confianza para tomar decisiones conscientes, reduciendo la incertidumbre y el miedo a invertir mal. Un error evitado a tiempo puede significar años de ahorro protegidos.

La mentoría en finanzas personales no te convierte en millonario de la noche a la mañana. Lo que sí hace es darte las bases para que cada decisión financiera que tomes sea más informada que la anterior. Con el tiempo, eso cambia completamente tu trayectoria económica.

Cómo elegir al mentor financiero adecuado

Elegir mal a un mentor puede ser tan perjudicial como no tener ninguno. Aquí están los criterios que realmente importan al momento de decidir:

- Experiencia relevante a tus metas: No necesitas al experto más famoso del mercado. Según datos de mentoría efectiva, busca a alguien con 3 a 5 años más de experiencia que tú en el área específica donde quieres crecer, ya sea ahorro, inversión en bolsa, bienes raíces o criptomonedas.

- Filosofía de trabajo compatible: Algunos mentores son más directivos, otros más socráticos. Ninguno es mejor en abstracto. El mejor es el que se adapta a cómo tú aprendes.

- Transparencia en honorarios y procesos: Un mentor serio te explica desde el inicio cómo cobra, qué incluye su servicio y qué no. La opacidad en este punto es señal de alerta.

- Autonomía garantizada: Es fundamental conocer si el mentor solo recomienda o si tiene un rol discrecional sobre tus decisiones. Para quienes están comenzando, la decisión final siempre debe quedarse contigo.

- Reputación verificable: Pide referencias. Busca testimonios de personas que hayan trabajado con ese mentor en situaciones parecidas a la tuya. Las palabras de otro aprendiz valen más que cualquier currículum.

Señales de que encontraste al mentor correcto

La buena mentoría financiera se siente de una forma específica: te vas de cada sesión con más claridad, no con más confusión. El mentor correcto te hace preguntas difíciles, te confronta cuando evitas temas incómodos y celebra tus avances sin exceso. Ese es el perfil que buscas.

Te explica el “por qué” de cada decisión

Solo te dice qué hacer sin explicaciones

Adapta el plan a tu contexto real

Usa un modelo genérico igual para todos

Habla con honestidad sobre riesgos

Solo resalta los beneficios potenciales

Fomenta que tú decidas con información

Presiona para que delegues las decisiones

Consejo profesional: Antes de comprometerte con un mentor financiero, pide una sesión de diagnóstico gratuita o de bajo costo. Esa primera conversación te dirá más sobre su estilo y su calidad que cualquier certificación en su perfil.

Herramientas modernas en la mentoría financiera

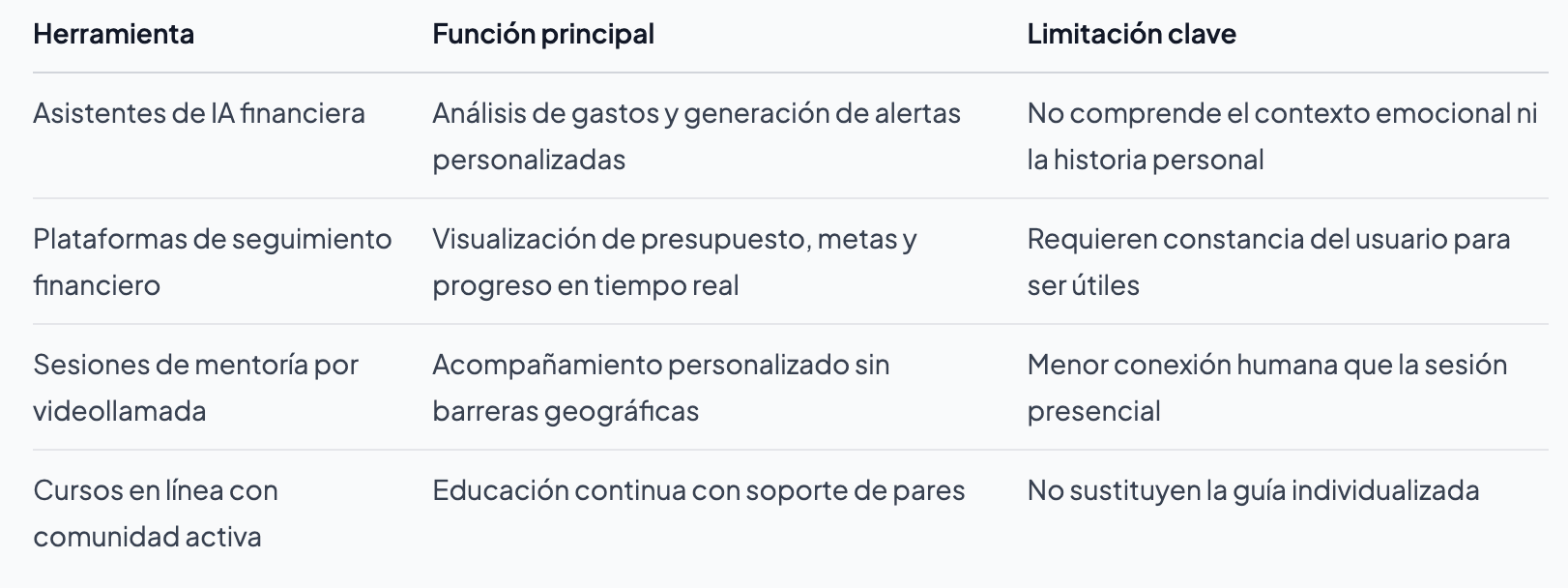

En 2026, el acompañamiento financiero ya no ocurre solo en sesiones cara a cara. La tecnología está cambiando la forma en que los mentores trabajan con sus aprendices, ampliando el acceso y la profundidad del apoyo.

Los asistentes de finanzas personales con inteligencia artificial ya pueden conectarse a cuentas bancarias y plataformas de inversión para analizar gastos en tiempo real y generar sugerencias personalizadas. Esto no reemplaza al mentor humano, pero sí lo complementa con datos que antes tardaban semanas en recopilarse.

Plataformas que combinan inteligencia artificial con mentoría personalizada están demostrando que se puede escalar el acompañamiento sin perder calidad. La clave está en usar la tecnología para el análisis de datos y reservar la interacción humana para lo que realmente importa: la toma de decisiones con carga emocional.

Algunas aplicaciones ya permiten ahorrar dinero de forma automática basándose en patrones de comportamiento detectados por algoritmos. Son herramientas útiles, especialmente para quienes están comenzando a ordenar sus finanzas, aunque siempre bajo la supervisión de alguien que entienda el cuadro completo.

La importancia del mentor en inversiones no disminuye con la tecnología. Al contrario: el volumen de información disponible hoy hace más necesario que nunca tener a alguien que te ayude a filtrar lo relevante de lo que no lo es.

Mi perspectiva sobre la mentoría financiera

He visto a muchas personas en América Latina cometer el mismo error: buscar un mentor cuando ya están en problemas, en lugar de antes de que los problemas lleguen. La mentoría financiera se aprovecha mejor desde una posición de curiosidad, no de desesperación.

Lo que más me ha llamado la atención es la diferencia entre recibir consejos y desarrollar autonomía. Recibir un consejo te resuelve el momento. Aprender a pensar financieramente te resuelve los próximos 30 años. Un buen mentor siempre apunta al segundo resultado, aunque el primero sea más urgente en el corto plazo.

En mi experiencia, las personas que más se benefician de la mentoría no son las que llegan con más dinero sino las que llegan con más disposición a ser cuestionadas. Saber invertir desde joven o entender los pasos clave para asegurar tu futuro financiero son ventajas enormes, pero la actitud de apertura es el verdadero diferenciador.

La mentoría financiera no es un lujo para los ricos. Es exactamente la herramienta que más necesitan quienes están construyendo su estabilidad desde cero.

Da el siguiente paso con Lifeacademy

Si llegaste hasta aquí, ya entiendes que la mentoría financiera no se trata de seguir órdenes sino de desarrollar criterio propio. En Lifeacademy trabajamos exactamente con ese enfoque: formación práctica, acompañamiento real y herramientas concretas para que tomes decisiones financieras con confianza.

Nuestro programa de trading en vivo combina sesiones con expertos en tiempo real con una comunidad activa de traders e inversores de toda América Latina. Si prefieres comenzar con algo más accesible, nuestra guía gratuita de estrategias te da las bases que necesitas para empezar a invertir con lógica, no con intuición. Y si quieres entender cómo la educación financiera personalizada puede cambiar tu trayectoria económica, en Lifeacademy encontrarás el acompañamiento que estabas buscando.

Preguntas frecuentes

¿Cuál es la diferencia entre mentor y asesor financiero?

El asesor financiero realiza una evaluación formal de tu patrimonio y suele gestionar productos específicos. El mentor financiero trabaja de forma más flexible, acompañándote para que tú desarrolles criterio propio sin necesariamente gestionar tu dinero.

¿Cuánto tiempo se necesita para ver resultados con un mentor financiero?

Depende de tu situación de partida y tu nivel de compromiso. La mayoría de las personas comienza a notar cambios en hábitos y claridad financiera entre los tres y seis meses de mentoría continua.

¿Qué experiencia debe tener un buen mentor financiero?

Se recomienda buscar a alguien con al menos tres a cinco años más de experiencia que tú en el área específica donde quieres mejorar, ya sea inversión, ahorro, o gestión de deudas. La experiencia relevante vale más que los títulos genéricos.

¿Puede la inteligencia artificial reemplazar a un mentor financiero?

No completamente. La IA es útil para analizar datos, generar alertas y automatizar ahorros, pero no comprende el contexto emocional ni la historia personal del usuario. El mentor humano sigue siendo necesario para las decisiones que implican valores, miedos y metas de vida.

¿Cómo sé si un mentor financiero es confiable?

Pide referencias de personas que hayan trabajado con él en situaciones similares a la tuya, verifica que explique claramente cómo cobra y qué incluye su servicio, y confirma que respeta tu autonomía para tomar las decisiones finales.