Un portafolio de inversión es una combinación estructurada de activos financieros diseñada para equilibrar rentabilidad, riesgo, liquidez y objetivos personales. Para los inversores latinoamericanos, entender los distintos tipos de portafolios de inversión es el primer paso para tomar decisiones financieras con criterio. Una cartera bien construida no es solo un conjunto de acciones o bonos: es una estructura que responde a quién eres como inversor, cuánto tiempo tienes y qué quieres lograr. En este artículo encontrarás una clasificación completa, con ejemplos prácticos y recomendaciones actualizadas para 2026.

Puntos clave

Los tipos de portafolios de inversión más efectivos son aquellos que alinean el perfil de riesgo, el horizonte temporal y los objetivos financieros del inversor con una estructura de activos coherente y revisada periódicamente.

Perfil de riesgo primero

Define si eres conservador, moderado o agresivo antes de seleccionar cualquier activo.

Diversificación con criterio

Distribuye entre clases de activos no correlacionados, no solo entre muchos activos del mismo tipo.

El tiempo cambia todo

Un portafolio de corto plazo y uno de largo plazo requieren composiciones radicalmente distintas.

Gestión activa en 2026

El modelo 60/40 tradicional pierde eficacia; incorpora activos alternativos y megatendencias.

Educación como ventaja

Invertir con conocimiento reduce errores y mejora la toma de decisiones en mercados volátiles.

1. Tipos de portafolios de inversión según perfil de riesgo

La clasificación más usada en la industria divide los portafolios en tres perfiles: conservador, moderado y agresivo. Esta distinción no es arbitraria. Refleja la tolerancia al riesgo del inversor, su horizonte temporal y su necesidad de liquidez.

Portafolio conservador

El portafolio conservador prioriza la preservación del capital sobre el crecimiento. Su composición típica incluye entre 70% y 80% en renta fija (bonos del gobierno, certificados de depósito, fondos monetarios) y entre 20% y 30% en renta variable. Es el tipo más adecuado para personas cercanas a la jubilación o con baja tolerancia a la volatilidad. La desventaja es clara: los rendimientos son menores y pueden quedar por debajo de la inflación en ciclos económicos adversos.

Portafolio moderado

El portafolio moderado busca un equilibrio entre crecimiento y estabilidad. Una asignación típica es 50% renta variable y 50% renta fija, aunque puede variar según el contexto del mercado. Este perfil es el más común entre inversores con un horizonte de 5 a 15 años. El modelo 60/40 (60% acciones, 40% bonos) fue el estándar durante décadas, pero su eficacia ha disminuido por la creciente correlación entre renta variable y renta fija.

Portafolio agresivo

El portafolio agresivo concentra entre 80% y 100% en renta variable, con exposición a acciones de crecimiento, mercados emergentes y activos alternativos. Genera mayor volatilidad, pero también mayor potencial de rendimiento a largo plazo. Es adecuado para inversores jóvenes con un horizonte superior a 15 años y capacidad para tolerar caídas temporales significativas.

Portafolio especulativo

Existe un cuarto perfil que pocas guías mencionan: el especulativo. Las carteras especulativas admiten alto riesgo para potenciales ganancias extraordinarias e incluyen criptomonedas, opciones financieras y productos apalancados. Solo es apropiado para capital que el inversor puede perder sin afectar su estabilidad financiera.

Consejo profesional: Antes de elegir un perfil, responde esta pregunta con honestidad: ¿cuánto tiempo necesitarías para recuperarte emocionalmente si tu portafolio cayera un 30% en tres meses? Tu respuesta define tu tolerancia real al riesgo, no la teórica.

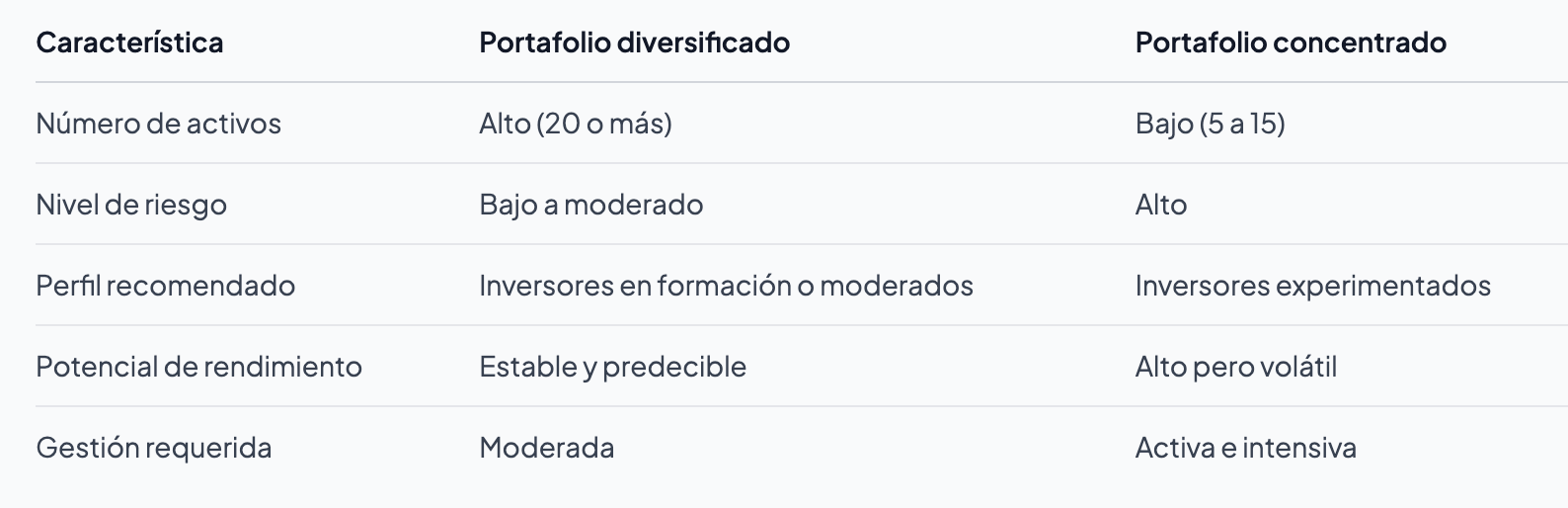

2. Portafolio diversificado vs. portafolio concentrado

La diversificación es uno de los principios más citados en finanzas, pero su aplicación práctica varía enormemente. Un portafolio diversificado reduce el impacto de la caída de un solo activo al distribuir el capital entre múltiples sectores, geografías y clases de activos. Esto lo convierte en una opción de riesgo bajo a moderado, ideal para la mayoría de los inversores.

El portafolio concentrado, en cambio, apuesta por pocos activos con alta convicción. Warren Buffett y Charlie Munger son los ejemplos más conocidos de este enfoque. La concentración puede generar rendimientos superiores cuando el análisis es correcto, pero amplifica las pérdidas cuando no lo es. Este tipo de portafolio es exclusivo para inversores experimentados con capacidad analítica profunda.

Consejo profesional: Si estás construyendo tu primer portafolio, los ETFs de índices como el S&P 500 o el MSCI World te dan diversificación instantánea con costos bajos. No necesitas seleccionar 30 acciones individuales para estar bien diversificado.

3. Portafolios temáticos: inteligencia artificial, energías renovables y más

Los portafolios temáticos concentran la inversión en sectores o tendencias específicas con alto potencial de crecimiento. Los fondos temáticos y ETFs permiten exposición a megatendencias como inteligencia artificial, salud digital y energía renovable sin necesidad de seleccionar empresas individuales.

En 2026, los tres temas con mayor tracción entre inversores son:

- Inteligencia artificial: empresas como Nvidia, Microsoft y Alphabet lideran este sector, aunque la valoración exige análisis cuidadoso.

- Energías renovables: la transición energética global impulsa a compañías como NextEra Energy y Vestas Wind Systems.

- Salud y biotecnología: el envejecimiento poblacional en América Latina y el mundo convierte este sector en una apuesta estructural de largo plazo.

La ventaja de los portafolios temáticos es su alineación con tendencias macroeconómicas reales. El riesgo es la concentración sectorial: si el tema pierde impulso regulatorio o tecnológico, el portafolio sufre más que uno diversificado. Las megatendencias como la inteligencia artificial transforman la forma de invertir, pero requieren interpretación crítica para evitar riesgos de homogeneización.

4. Portafolios éticos o ASG: inversión con valores

Los portafolios éticos o ASG (criterios ambientales, sociales y de gobernanza) alinean la inversión con los valores personales del inversor. Los portafolios socialmente responsables buscan impacto positivo sin sacrificar rentabilidad, lo que los hace atractivos para una generación de inversores latinoamericanos cada vez más consciente.

Un portafolio ASG excluye empresas con malas prácticas laborales, alta huella de carbono o estructuras de gobernanza opacas. En su lugar, incluye compañías con políticas de sostenibilidad verificadas, como Unilever, Ørsted o Natura. Los ETFs ASG de gestoras como BlackRock (iShares) o Vanguard facilitan el acceso a este tipo de cartera desde cualquier bróker internacional.

El debate sobre si los portafolios ASG rinden igual o mejor que los convencionales sigue abierto. La evidencia disponible sugiere que, en horizontes largos, no sacrifican rentabilidad y en algunos períodos la superan. Para el inversor latinoamericano que quiere construir patrimonio con coherencia, este tipo de portafolio merece consideración seria.

5. Portafolios según horizonte temporal

El horizonte temporal es fundamental para elegir la estrategia y composición del portafolio. Un error frecuente es seleccionar activos sin considerar cuándo se necesitará el dinero.

- Corto plazo (menos de 3 años): El objetivo es preservar capital y mantener liquidez. Los instrumentos adecuados son fondos monetarios, bonos de corto plazo y depósitos a plazo fijo. La renta variable no es recomendable porque la volatilidad puede obligar a vender en un mal momento.

- Mediano plazo (3 a 10 años): Permite mayor exposición a renta variable, típicamente entre 40% y 60%. Un ejemplo práctico: una persona que ahorra para comprar una propiedad en 7 años puede combinar ETFs de acciones globales con bonos corporativos de grado de inversión.

- Largo plazo (más de 10 años): El tiempo es el activo más valioso. Un portafolio de largo plazo puede tolerar mayor volatilidad porque tiene margen para recuperarse de caídas. La composición típica incluye 70% a 90% en renta variable, con exposición a mercados emergentes y sectores de crecimiento.

Los portafolios con fecha objetivo, populares en fondos de pensiones como los Target Date Funds de Vanguard o Fidelity, evolucionan automáticamente hacia opciones más conservadoras conforme se acerca la meta financiera. Este mecanismo elimina la necesidad de rebalancear manualmente con el tiempo.

6. Errores comunes al elegir y gestionar portafolios

Conocer los tipos de portafolios no es suficiente si se cometen errores básicos en su construcción y gestión. Estos son los más frecuentes entre inversores latinoamericanos:

- Confundir barato con valor. Comprar acciones solo porque parecen económicas sin evaluar el balance y la sostenibilidad del flujo de caja genera pérdidas. El precio bajo no es sinónimo de oportunidad.

- Sobrediversificar sin criterio. Tener 50 activos distintos no garantiza mejor protección si están correlacionados. La diversificación real requiere activos que se comporten de forma diferente en distintos escenarios económicos.

- Ignorar el componente psicológico. Vender en pánico durante una caída del mercado es el error que más destruye patrimonio. Una cartera bien diseñada considera la psicología del inversor como variable estructural, no como detalle secundario.

- No revisar el portafolio periódicamente. Los mercados cambian, y un portafolio que era adecuado hace tres años puede estar desalineado con tus objetivos actuales. La gestión activa y selección disciplinada son claves para adaptarse a un mercado con alta dispersión de resultados en 2026.

Lo que he aprendido después de años analizando portafolios latinoamericanos

Después de trabajar con cientos de inversores en América Latina desde Lifeacademy, he llegado a una conclusión que contradice lo que muchos cursos enseñan: el mayor problema no es elegir el tipo de portafolio equivocado. Es no tener ninguno.

La mayoría de los inversores latinoamericanos que llegan a nosotros tienen dinero en una cuenta de ahorros o en bienes raíces, pero no tienen una estructura de inversión real. Cuando finalmente construyen su primer portafolio, el error más común no es técnico. Es emocional. Venden en el primer momento de pánico y pierden el beneficio de años de crecimiento compuesto.

Lo que realmente funciona, en mi experiencia, es empezar simple. Un ETF del S&P 500 y un fondo de bonos de corto plazo ya constituyen un portafolio funcional. A partir de ahí, se añade complejidad solo cuando el inversor entiende lo que está haciendo y por qué. Las tendencias de inversión en 2026 abren oportunidades reales en inteligencia artificial y energías renovables, pero solo para quien tiene una base sólida.

También he visto cómo la etiqueta “value vs. growth” paraliza a muchos inversores. La distinción que realmente importa es si la empresa tiene ventajas competitivas duraderas y genera flujo de caja sostenible. Todo lo demás es ruido. El inversor que aprende a hacer esa pregunta correctamente toma mejores decisiones que el que memoriza clasificaciones de portafolios sin entender el fondo.

Aprende a construir tu portafolio con Lifeacademy

Si llegaste hasta aquí, ya tienes más claridad sobre los tipos de portafolios de inversión que el 90% de los inversores en América Latina. El siguiente paso es pasar del conocimiento a la práctica.

En Lifeacademy ofrecemos sesiones de trading en vivo donde aprenderás a construir y gestionar portafolios reales junto a expertos con experiencia en mercados internacionales. También puedes descargar nuestra guía gratuita de estrategias para empezar a aplicar lo que aprendiste hoy. Nuestra comunidad de inversores latinoamericanos crece cada semana, y el mejor momento para unirte es ahora.

FAQ

¿Qué es un portafolio de inversión?

Un portafolio de inversión es una combinación de activos financieros (acciones, bonos, ETFs, criptomonedas, entre otros) estructurada para cumplir objetivos financieros específicos según el perfil y necesidades del inversor.

¿Cuántos tipos de portafolios existen?

La clasificación principal incluye portafolios conservadores, moderados, agresivos y especulativos según perfil de riesgo. También se clasifican por estrategia (diversificado, concentrado, temático, ASG) y por horizonte temporal (corto, mediano y largo plazo).

¿Cuál es el mejor portafolio para un inversor principiante?

Un portafolio moderado con alta diversificación, basado en ETFs de índices globales como el S&P 500 o el MSCI World, es el punto de partida más adecuado. Ofrece exposición al mercado con riesgo controlado y costos bajos.

¿Con qué frecuencia debo revisar mi portafolio?

La revisión trimestral es suficiente para la mayoría de los inversores. En períodos de alta volatilidad o cambios en tus objetivos personales, una revisión mensual puede ser necesaria para mantener la alineación entre tu portafolio y tu situación financiera real.

¿Los portafolios ASG rinden menos que los tradicionales?

La evidencia disponible indica que los portafolios ASG no sacrifican rentabilidad en horizontes largos y en algunos períodos la superan. Su ventaja adicional es la alineación con valores personales y la exclusión de empresas con riesgos regulatorios o reputacionales crecie