Muchos traders latinos operan con estrategias que nunca han probado en datos reales. Confían en intuición, consejos de redes sociales o resultados de unas pocas semanas. El problema es que sin backtesting, estás básicamente apostando. Entender por qué usar backtesting no es solo una curiosidad académica: es la diferencia entre una estrategia fundamentada y dinero perdido por conjeturas. En este artículo vas a entender qué es, cómo funciona, cuáles son sus beneficios reales, sus limitaciones y cómo aplicarlo correctamente desde hoy.

Tabla de contenidos

- Puntos clave

- Qué es el backtesting y cómo funciona en la práctica

- Beneficios y ventajas clave del backtesting

- Errores comunes y limitaciones del backtesting

- Cómo implementar un proceso efectivo de backtesting

- La IA en el backtesting moderno: lo que cambia y lo que no

- Mi perspectiva sobre el backtesting para traders latinos

- Aprende backtesting con guía experta en Lifeacademy

- Preguntas frecuentes

Puntos clave

Backtesting filtra estrategias inútiles

Probar una estrategia en datos históricos elimina las que no tienen base matemática antes de arriesgar capital real.

No es una bola de cristal

El backtesting no predice el futuro; descarta lo que claramente no funciona, reduciendo el universo de malas decisiones.

Los costos importan siempre

Ignorar comisiones y deslizamientos en el backtest produce resultados irreales que no se replican en cuenta viva.

La IA acelera el proceso

Más de 156,000 traders usan IA para validar estrategias, reduciendo el proceso de días a minutos.

La disciplina supera la tecnología

Combinar herramientas automatizadas con criterio propio es lo que separa a traders rentables de los que pierden con sistemas “perfectos”.

Qué es el backtesting y cómo funciona en la práctica

El backtesting es el proceso de aplicar una estrategia de trading sobre datos históricos de precio para evaluar cómo habría funcionado en el pasado. No operas en el mercado real. Simulas, con la mayor fidelidad posible, las condiciones que existían en un período anterior.

Existen tres modalidades principales:

- Backtesting manual: tú revisas gráficos históricos barra por barra y anotas las operaciones que habrías tomado según tu criterio. Es lento pero te obliga a entender tu propia estrategia a fondo.

- Backtesting automatizado: usas software o plataformas que ejecutan las reglas de tu estrategia sobre datos históricos de forma automática. Es más rápido y elimina sesgos de ejecución.

- Backtesting algorítmico: el sistema aplica código programado para simular miles de operaciones en diferentes activos, períodos y condiciones de mercado de forma simultánea.

El proceso básico sigue una lógica clara. Primero defines las reglas exactas de tu estrategia: cuándo entrar, cuándo salir, cómo gestionar el riesgo. Luego aplicas esas reglas sobre datos históricos y mides los resultados. Finalmente interpretas las métricas para decidir si vale la pena operar esa estrategia en condiciones reales.

Un punto que se malentiende con frecuencia: el valor real del backtesting no es predecir lo que hará el mercado mañana. Su función es descartar estrategias que no tienen coherencia matemática ni estadística. Esa distinción cambia todo.

Consejo profesional: Antes de automatizar tu backtest, ejecuta al menos 20 operaciones de forma manual sobre gráficos históricos. Ese ejercicio te revela debilidades en la lógica de tu estrategia que ningún software detecta solo.

Beneficios y ventajas clave del backtesting

La importancia del backtesting se entiende mejor cuando ves lo que te ahorra, no solo lo que te enseña.

El primer beneficio es la eliminación de conjeturas. El backtesting sustituye la intuición sin datos por comprensión probabilística clara, lo que te permite operar con criterio en lugar de esperanza. Cuando sabes que tu estrategia generó un 62% de operaciones ganadoras en 300 operaciones históricas, tu confianza no depende del estado de ánimo del día.

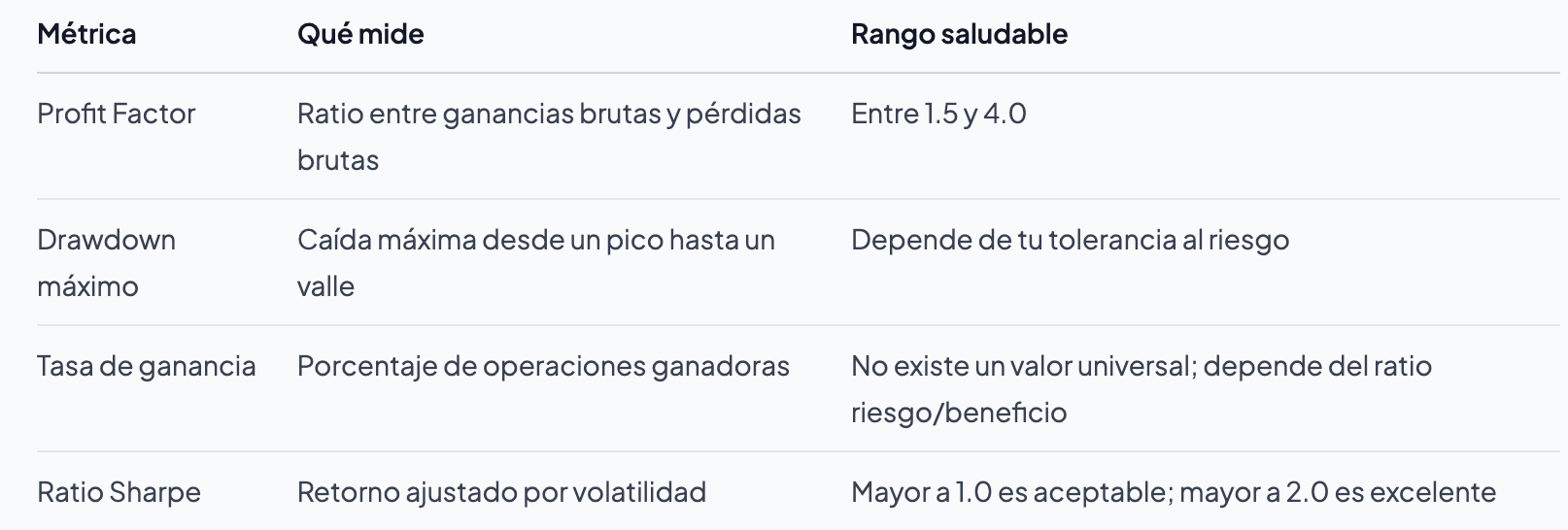

El segundo beneficio es la objetividad en la gestión del riesgo. El backtesting te entrega métricas concretas: drawdown máximo, tasa de ganancia, ratio riesgo/beneficio. Estas cifras te dicen si puedes dormir tranquilo con esa estrategia o si te va a destruir emocionalmente cuando llegue una racha negativa.

Los beneficios del backtesting también incluyen:

- Optimización de parámetros: puedes probar diferentes variaciones de tu estrategia (distintos períodos de media móvil, diferentes niveles de stop loss) y comparar resultados de forma sistemática.

- Análisis por condición de mercado: descubres si tu estrategia funciona solo en tendencias, o también en rangos laterales. Eso te dice cuándo operar y cuándo quedarte fuera.

- Reducción de errores emocionales: cuando tienes datos que respaldan tus decisiones, las operaciones perdedoras no te provocan pánico ni te empujan a sobrecompensar.

Las ventajas del backtesting son especialmente relevantes para inversionistas latinos que operan con capital limitado. Un error de tamaño en una cuenta pequeña puede liquidarla. Filtrar estrategias antes de arriesgar dinero real no es opcional: es lo que separa al trader disciplinado del que aprende solo a base de pérdidas.

Errores comunes y limitaciones del backtesting

El backtesting puede darte una falsa sensación de seguridad si no lo aplicas con rigor. Estos son los errores más frecuentes y cómo evitarlos:

- Sobreajuste o overfitting. El sobreajuste ocurre cuando ajustas tanto los parámetros de tu estrategia a los datos históricos que funciona perfectamente en el pasado pero falla en el mercado real. Es como memorizar las respuestas de un examen anterior sin entender los conceptos.

- No usar pruebas fuera de muestra. La solución al sobreajuste es separar tus datos. Usa un período para diseñar la estrategia (in-sample) y un período diferente para validarla (out-of-sample). Si la estrategia se cae en los datos de validación, el backtest original era una ilusión.

- Ignorar costos reales de transacción. Incluir comisiones y deslizamientos en tu backtest es indispensable. Una estrategia que muestra 8% de retorno anual antes de costos puede convertirse en una pérdida neta cuando incluyes lo que realmente pagas al broker.

- Usar periodos de datos demasiado cortos. Un backtest de tres meses no significa nada estadísticamente. Necesitas suficiente historia para que los resultados sean representativos.

- Depender únicamente del backtest. Los resultados históricos no garantizan rendimiento futuro. Complementa siempre con simulación forward (paper trading) antes de operar con dinero real.

Consejo profesional: Si tu estrategia tiene un desempeño increíblemente perfecto en el backtest, desconfía. Las mejores estrategias reales tienen períodos de drawdown. Un resultado demasiado limpio casi siempre indica sobreajuste.

También existe el riesgo de evitar errores comunes en trading desde el principio al entender estas limitaciones, no solo cuando ya afectaron tu capital.

Cómo implementar un proceso efectivo de backtesting

Aplicar backtesting correctamente requiere más que ejecutar una prueba en cualquier plataforma. Aquí están los criterios que realmente importan:

Duración y cantidad de datos

Para que un backtest tenga validez estadística, necesitas al menos 2 años de datos y más de 100 operaciones. Con menos operaciones, los resultados son ruido estadístico, no señal real.

Métricas clave que debes evaluar

Un Profit Factor entre 1.5 y 4.0 es considerado saludable. Por debajo de 1.0 significa que la estrategia pierde más de lo que gana. Por encima de 4.0, sospecha de sobreajuste.

Validación y robustez

Después de obtener tus resultados, prueba la sensibilidad de la estrategia modificando ligeramente sus parámetros. Si un pequeño cambio en el stop loss colapsa el desempeño, la estrategia no es robusta. Una buena estrategia mantiene resultados aceptables con pequeñas variaciones en sus reglas.

La validación estadística con indicadores avanzados como Sharpe, Sortino y análisis de drawdown por régimen de mercado aumenta significativamente la confiabilidad de tus conclusiones.

Conocer más sobre el concepto de backtesting desde una perspectiva formativa puede acelerar mucho este proceso de aprendizaje.

La IA en el backtesting moderno: lo que cambia y lo que no

La inteligencia artificial ha transformado la velocidad y profundidad del backtesting. Lo que antes tomaba días de programación y análisis, ahora puede ejecutarse en minutos. Más de 156,000 traders ya usan agentes de IA para validar estrategias, reducir errores y acelerar el proceso de prueba.

Los agentes de IA para backtesting multirégimen pueden probar una estrategia en cientos de escenarios distintos de forma simultánea: mercados en tendencia alcista, bajista, lateral, con alta volatilidad y con baja volatilidad. Eso te da una visión del comportamiento de tu estrategia que un backtest manual nunca podría ofrecer.

Además, estos sistemas detectan automáticamente señales de sobreajuste y sugieren ajustes de parámetros de forma sistemática, eliminando el sesgo humano de querer que los resultados sean buenos.

Consejo profesional: Usa la IA como primer filtro, no como árbitro final. Si un agente de IA valida tu estrategia pero tú no entiendes por qué genera las señales que genera, no la operes en cuenta real. La confianza en una estrategia viene de entenderla, no de que un algoritmo la apruebe.

El éxito en backtesting moderno requiere combinar validación automatizada con juicio humano. La IA encuentra patrones; tú decides si esos patrones tienen sentido económico y si encajan con tu perfil de riesgo.

Mi perspectiva sobre el backtesting para traders latinos

He visto a muchos traders comenzar con entusiasmo genuino, operar durante semanas con capital real y luego descubrir que su estrategia tenía una tasa de pérdida del 70% cuando alguien finalmente se tomó el tiempo de medirla. Eso no es mala suerte. Es falta de proceso.

Lo que más me ha enseñado el backtesting no es que mis estrategias funcionen. Es que la mayoría de mis primeras ideas no funcionaban, y haberlas probado me ahorró pérdidas reales. Esa es la mentalidad correcta: el backtesting no es para confirmar que tienes razón. Es para descubrir cuándo estás equivocado antes de que el mercado te cobre la factura.

El error que más he visto en traders latinos con talento es el sobreajuste emocional: ajustan los parámetros hasta que los resultados se ven bien, y luego operan con una confianza que los datos no justifican. Si tu backtest no tiene períodos de pérdida, no es un backtest honesto. Es un espejismo.

Mi consejo práctico: empieza con un período largo de datos, exige más de 100 operaciones, y no toques los parámetros hasta que hayas validado la estrategia fuera de muestra. Y cuando combines herramientas de IA con tu criterio, recuerda que la tecnología amplifica tu proceso, no lo reemplaza.

Aprende backtesting con guía experta en Lifeacademy

Si llegaste hasta aquí, ya tienes más claridad sobre backtesting que la mayoría de traders que operan hoy en los mercados latinoamericanos. El siguiente paso es aplicarlo con estructura y acompañamiento.

En Lifeacademy ofrecemos sesiones de trading en vivo donde aplicamos backtesting en tiempo real, analizamos estrategias con datos históricos y discutimos qué métricas realmente importan. No es teoría abstracta: es práctica guiada con instructores que operan los mismos mercados que tú quieres dominar. Además, puedes descargar nuestra guía de estrategias de trading sin costo, donde encontrarás marcos concretos para empezar a implementar backtesting desde cero. La comunidad de Lifeacademy está diseñada para que avances más rápido con el respaldo de quienes ya recorrieron ese camino.

Preguntas frecuentes

¿Por qué usar backtesting si el mercado cambia constantemente?

El backtesting no garantiza que el futuro repita el pasado, pero sí elimina estrategias que no tienen lógica ni en el pasado. Es un filtro, no una predicción.

¿Cuántas operaciones necesito para que un backtest sea válido?

Se recomienda un mínimo de 100 operaciones y al menos 2 años de datos para que los resultados tengan validez estadística y no sean producto del azar.

¿Qué es el sobreajuste y cómo lo evito?

El sobreajuste ocurre cuando tu estrategia funciona perfectamente en datos históricos pero falla en datos nuevos. Se evita validando la estrategia en un período de datos que no usaste para diseñarla.

¿Debo incluir comisiones en mi backtest?

Sí. Omitir comisiones y deslizamientos produce resultados irreales. Una estrategia rentable en el papel puede ser una pérdida neta cuando se aplica costos reales de operación.

¿La inteligencia artificial reemplaza el backtesting manual?

No. La IA acelera el proceso y detecta patrones que serían imposibles de analizar manualmente, pero el juicio del trader sigue siendo necesario para evaluar si esos patrones tienen sentido en el contexto real del mercado.