Invertir parece un ejercicio puramente racional: analizar datos, estudiar gráficas y elegir el activo correcto. Pero la realidad es muy diferente. Incluso inversores con años de experiencia toman decisiones impulsadas por el miedo, la euforia o la frustración, y eso tiene consecuencias directas en su rentabilidad. Las emociones influyen en las decisiones de inversión a través de mecanismos conductuales que distorsionan la evaluación del riesgo. En este artículo aprenderás exactamente cómo operan esas trampas emocionales y qué puedes hacer hoy mismo para convertirlas en tu ventaja competitiva.

Tabla de contenidos

- ¿Por qué las emociones afectan nuestras decisiones financieras?

- Aversión a la pérdida y efecto disposición: ¿por qué sentimos tanto las caídas?

- La importancia de la educación financiera emocional

- Estrategias prácticas para invertir dominando las emociones

- Nuestra perspectiva: por qué entender emociones no es suficiente para invertir mejor

- Lleva tu inteligencia financiera al siguiente nivel

- Preguntas frecuentes sobre emociones en finanzas

Puntos Clave

Las emociones sí importan

Reconocer y comprender tus emociones es esencial para mejorar tus decisiones financieras.

Cuidado con la aversión a la pérdida

Este sesgo es uno de los errores más frecuentes y costosos en la inversión.

Educa tu inteligencia emocional

La formación integral que incluye emociones y cultura mejora notablemente tus resultados.

Convierte emociones en procesos

Diseña listas de control y reglas para transformar reacciones instintivas en rutinas racionales.

La revisión constante es clave

Analiza tu comportamiento regularmente para ajustar estrategias y mantener la objetividad.

¿Por qué las emociones afectan nuestras decisiones financieras?

La idea del inversor 100% racional es un mito cómodo. La neurociencia y la economía conductual llevan décadas demostrando que el cerebro humano no separa las emociones del pensamiento lógico cuando toma decisiones financieras. Ambos sistemas operan al mismo tiempo, y con frecuencia el emocional gana.

Los sesgos cognitivos son atajos mentales que el cerebro usa para procesar información rápido. Son útiles en situaciones de supervivencia, pero desastrosos cuando decides comprar o vender un activo. El sesgo de confirmación, por ejemplo, te lleva a buscar solo la información que valida lo que ya crees, ignorando señales de alerta evidentes. El sesgo de anclaje te hace quedarte atrapado en el precio al que compraste una acción, aunque el contexto haya cambiado por completo.

“Las emociones no solo acompañan las decisiones financieras. Las moldean, las aceleran y a veces las sabotean por completo.”

Los estados de ánimo transitorios también juegan un papel que muchos subestiman. Un estudio publicado en Nature npj confirma que las emociones pueden sesgar decisiones económicas a nivel fisiológico, no solo por creencias conscientes. Esto significa que el humor con el que llegas a revisar tu portafolio el lunes por la mañana puede determinar si vendes o mantienes una posición, independientemente de los fundamentos del mercado.

¿Cómo se ve esto en la práctica? Observa estos patrones comunes:

- Pánico durante caídas: Vendes en el peor momento porque el dolor de ver pérdidas se vuelve insoportable.

- Euforia en mercados alcistas: Compras sin análisis porque todos a tu alrededor están ganando y no quieres quedarte fuera.

- Parálisis por análisis: El miedo a equivocarte te lleva a no tomar ninguna decisión, lo que también es una decisión con consecuencias.

- Exceso de confianza después de rachas ganadoras: Crees que dominaste el mercado y asumes riesgos desproporcionados.

Aquí es crucial diferenciar entre emoción e intuición. La intuición bien entrenada es el resultado de años de experiencia y patrones reconocidos. La emoción reactiva es una respuesta automática a la incertidumbre. Aprender a distinguirlas es el primer paso para proteger tu estabilidad financiera personal y tomar decisiones con mayor claridad.

Aversión a la pérdida y efecto disposición: ¿por qué sentimos tanto las caídas?

Si alguna vez has sentido que perder 1,000 dólares duele mucho más de lo que te alegra ganar esa misma cantidad, no estás solo. Eso es la aversión a la pérdida, uno de los sesgos más estudiados y más costosos en el mundo de las inversiones.

Según BBVA Asset Management, la aversión a la pérdida explica por qué los inversores reaccionan con más intensidad ante pérdidas que ante ganancias equivalentes, empujando decisiones subóptimas. La investigación de Daniel Kahneman y Amos Tversky estimó que las pérdidas se sienten aproximadamente dos veces más intensamente que las ganancias del mismo valor. Esa asimetría emocional cambia por completo cómo gestionas tu portafolio.

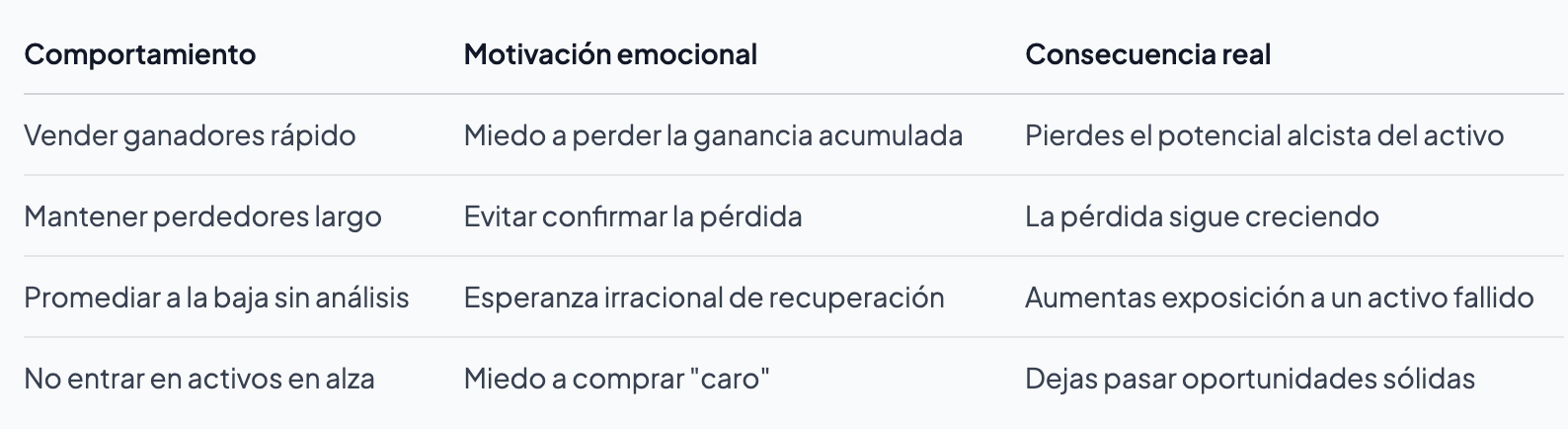

El efecto disposición es la consecuencia más directa de este sesgo. Como explica esta guía sobre el efecto disposición, los inversores tienden a vender demasiado pronto los activos ganadores y a mantener demasiado tiempo los perdedores. La lógica emocional dice: “Aseguro la ganancia antes de que desaparezca” y “No vendo el que baja porque entonces la pérdida sería real.” Ambas decisiones, en la mayoría de los casos, destruyen rentabilidad.

¿Cómo saber si la aversión a la pérdida te está afectando? Identifica estas señales en tu propio comportamiento:

- Revisas tu portafolio varias veces al día cuando hay caídas, pero apenas lo miras cuando sube.

- Has mantenido una posición perdedora durante meses esperando que "vuelva al precio de compra."

- Vendiste demasiado rápido una posición ganadora y luego el activo siguió subiendo sin ti.

- Sientes alivio al cerrar una posición con pérdida pequeña, aunque los fundamentos seguían siendo sólidos.

- Evitas revisar el estado de una inversión cuando sospechas que está en rojo.

Conocer estos errores comunes al invertir es el primer paso. Pero el conocimiento solo no cambia el comportamiento. Necesitas sistemas.

Consejo profesional: Antes de cualquier operación, define por escrito tu criterio de salida, tanto al alza como a la baja. Si el activo cae un 8%, vendes. Si sube un 20%, revisas los fundamentos antes de decidir. Al tener esa regla establecida de antemano, reduces el poder que tienen tus emociones en el momento crítico. La psicología del inversor mejora drásticamente cuando conviertes decisiones emocionales en protocolos escritos.

Una nota importante para quienes construyen carteras a largo plazo: la aversión a la pérdida es especialmente destructiva cuando te impulsa a salir del mercado en momentos de corrección. Las caídas temporales son parte del proceso en inversiones a largo plazo. Quien aguanta con criterio suele salir ganando.

La importancia de la educación financiera emocional

Entender que tienes sesgos es útil. Saber cómo contrarrestarlos requiere algo más profundo: una educación financiera que no separe los números de las emociones.

La formación financiera integral que incluye dimensiones emocionales y culturales produce inversores más consistentes y resistentes a la volatilidad. Y una ponencia presentada en el marco del IMEF 2025 confirma que la educación financiera que integra dimensiones emocionales y culturales puede mejorar la calidad de decisión y reducir decisiones impulsadas por estrés o creencias familiares.

Ese último punto merece atención especial. Muchos de nuestros hábitos financieros no vienen de análisis racionalesde mercado. Vienen de lo que aprendimos en casa. Si creciste en un entorno donde hablar de dinero era tabú, o donde la deuda era normal, o donde “invertir es para ricos,” esas creencias operan en el fondo de cada decisión que tomas hoy.

Los beneficios de esta formación son concretos:

- Mayor tolerancia a la volatilidad: Porque entiendes que las correcciones son parte del ciclo.

- Decisiones más consistentes: Porque no dependes de cómo te sientes ese día.

- Mejor gestión del riesgo: Porque defines límites antes, no durante la crisis.

- Reducción del estrés financiero: Porque tienes un sistema que te sostiene cuando el mercado no lo hace.

Consejo profesional: Diseña reglas financieras alineadas a tus valores personales, no solo a indicadores técnicos. Si valoras la tranquilidad más que la rentabilidad máxima, eso debe reflejarse en tu perfil de riesgo. Si tu meta es la libertad financiera en 10 años, cada decisión debe medirse contra ese horizonte. La educación continua para invertir te ayuda a construir ese marco de referencia personal y mantenerlo actualizado conforme evolucionas como inversor.

Estrategias prácticas para invertir dominando las emociones

Ya sabes por qué las emociones te afectan. Ya conoces los sesgos más comunes. Ahora viene la parte más importante: qué haces con todo eso.

La clave, según el ICAI en finanzas conductuales, es convertir las emociones en variables de diseño a través de checklists, reglas precomprometidas y mecanismos de mitigación, en lugar de solo “entender” los sesgos. Dicho de otra forma: no se trata de eliminar las emociones, sino de crear sistemas que funcionen incluso cuando las emociones están presentes.

Checklist de decisión antes de operar:

- ¿Esta decisión sigue mi plan de inversión original o estoy reaccionando a algo que pasó hoy?

- ¿Cómo describiría mi estado emocional en este momento: tranquilo, ansioso, eufórico?

- ¿Cuál es mi criterio de salida si la operación va en mi contra?

- ¿He revisado los fundamentos del activo en las últimas 48 horas?

- Si esta decisión resultara en pérdida, ¿podría justificarla racionalmente?

Si no puedes responder al menos cuatro de esas preguntas con claridad, espera 24 horas antes de operar. Esa pausa es una de las herramientas más poderosas que existen para inversores particulares, y casi nadie la usa cuando más la necesita.

Tu bitácora emocional de inversión:

Llevar un registro escrito de tus decisiones es una práctica que separa a los inversores promedio de los que realmente mejoran con el tiempo. En tu bitácora incluye:

- Fecha y contexto de mercado al momento de la decisión.

- Tu estado emocional antes de operar (escríbelo con honestidad).

- La razón principal detrás de la compra o venta.

- El resultado de la operación y si coincide con lo que esperabas.

- Qué harías diferente en retrospectiva.

Revisar esta bitácora cada mes te mostrará patrones que no verías de otra forma. Quizás descubres que tomas peores decisiones los lunes, o después de noticias negativas, o cuando llevas varias semanas sin pérdidas y te vuelves complaciente.

Para situaciones de alta volatilidad, tener estrategias para inversiones en crisis listas de antemano marca una diferencia enorme. También vale la pena explorar inversiones de bajo riesgo como parte de una cartera equilibrada que reduzca la presión emocional de ver fluctuaciones extremas.

La revisión periódica del portafolio, no diaria sino semanal o mensual según tu estrategia, te ayuda a tomar decisiones basadas en tendencias reales y no en el ruido de corto plazo. Establece un día fijo para revisar tus posiciones, con criterios claros definidos de antemano.

Nuestra perspectiva: por qué entender emociones no es suficiente para invertir mejor

Hemos hablado de sesgos, herramientas y estrategias. Pero hay algo que rara vez se dice con claridad: conocer el problema no te protege del problema.

La mayoría de los inversores que aprenden sobre aversión a la pérdida siguen vendiéndose en pánico cuando el mercado cae 15%. Saber el nombre del sesgo no desactiva la respuesta emocional. Lo que sí funciona es diseñar un sistema que tome la decisión por ti antes de que la emoción aparezca.

En Life Academy trabajamos con inversores en distintos niveles de experiencia, y el patrón es consistente: quienes avanzan más rápido no son necesariamente los que más saben sobre mercados. Son los que han construido reglas personales no negociables y las respetan incluso cuando duele. Eso implica una disciplina que la información sola no da.

Llámalo “gestión ciega a la emoción”: el sistema opera según los criterios que definiste en frío, no según cómo te sientes en el momento caliente. Como exploramos en nuestra guía sobre gestión emocional avanzada, la diferencia entre un inversor promedio y uno consistente no es inteligencia ni acceso a información. Es la capacidad de seguir su propio sistema cuando todo el entorno emocional lo empuja a desviarse.

El reto que te lanzamos es este: no te quedes solo en el diagnóstico. Usa lo que aprendiste hoy para diseñar, esta semana, al menos una regla concreta que seguirás sin importar cómo te sientas. Una regla sobre cuándo vendes, cuándo compras, o cuándo simplemente no haces nada. Ese primer sistema es más valioso que cualquier indicador técnico que puedas aprender.

Lleva tu inteligencia financiera al siguiente nivel

Entender la psicología detrás de tus decisiones es solo el comienzo. El siguiente paso es integrar ese autoconocimiento con formación técnica sólida que te permita actuar con confianza en cualquier condición de mercado.

En Life Academy combinamos el análisis de mercados con el desarrollo de la inteligencia emocional del inversor. Nuestros programas de formación financiera avanzada están diseñados para que no solo aprendas a leer gráficas, sino también a reconocer cuándo tus emociones están distorsionando lo que ves en ellas. Desde sesiones en vivo hasta comunidades activas de traders, todo está pensado para que apliques lo aprendido desde el primer día. Explora nuestros cursos de trading online y encuentra el programa más alineado con tu perfil y tus metas financieras.

Preguntas frecuentes sobre emociones en finanzas

¿Cómo puedo identificar si mis emociones están afectando mis inversiones?

Reconoce patrones como reacciones impulsivas ante caídas o euforia durante subidas, y revisalos en una bitácora después de cada decisión importante. Las emociones distorsionan la evaluación del riesgo de formas que raramente notamos en el momento.

¿Qué es el efecto disposición y cómo me afecta como inversor?

Es la tendencia a vender rápido las inversiones que generan ganancias y aferrarse demasiado a las que acumulan pérdidas, lo que reduce la rentabilidad. El efecto disposición es una consecuencia directa de la aversión a la pérdida y puede corregirse con reglas de salida definidas de antemano.

¿Puede la educación financiera ayudarme a controlar mis emociones al invertir?

Sí, una formación que incluya gestión emocional te ayuda a tomar decisiones más racionales y menos impulsadas por el estrés o creencias limitantes. La educación financiera integral mejora directamente la calidad de tus decisiones en condiciones de incertidumbre.

¿El estado de ánimo del día realmente puede cambiar cómo decido sobre mis finanzas?

Sí, estudios muestran que estados transitorios de ánimo como felicidad o tristeza pueden sesgar tus decisiones económicas incluso de manera inconsciente. Según investigaciones en Nature npj, este efecto opera a nivel fisiológico, no solo a nivel racional.

¿Existe una forma práctica y sencilla de reducir el impacto emocional en mis inversiones?

Sí, establece reglas claras antes de invertir, revisa tus decisiones regularmente y apóyate en educación continua especializada. La metodología de las finanzas conductuales propone convertir las emociones en variables de diseño a través de checklists y compromisos previos a la operación.