Tu número de independencia financiera en LatAm no es el mismo que el de alguien en Estados Unidos o Europa, y esa diferencia puede costarte años de trabajo extra si no la tomas en cuenta. La regla del 4% —esa fórmula clásica que dice que puedes retirar el 4% de tu portafolio cada año sin quedarte sin dinero— fue diseñada para economías con inflación promedio del 2%. En nuestra región, la inflación promedio en 2026 se estima en 3,7% según J.P. Morgan Private Bank LatAm (2026). Eso puede parecer poca diferencia, pero en 20 o 30 años de retiro, ese 1,7% extra erosiona tu capital de manera silenciosa y feroz. Hoy te enseño a calcular tu número real.

Lo que necesitas saber sobre la independencia financiera en LatAm antes de hacer cualquier cálculo

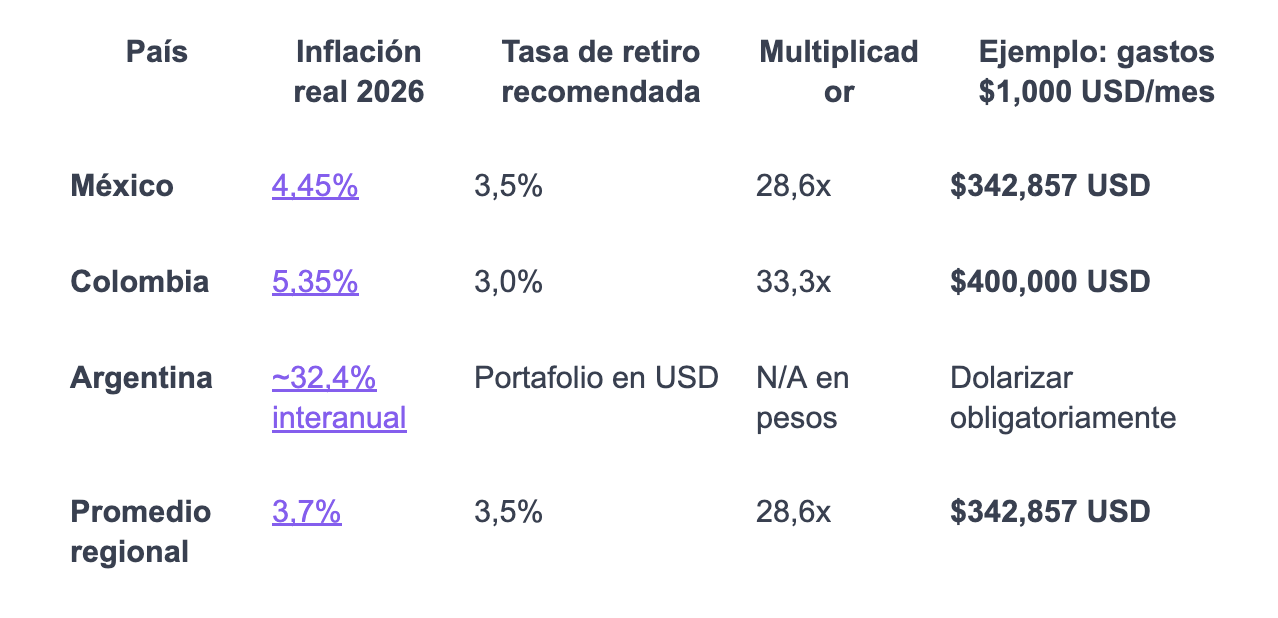

- La inflación regional promedio es 3,7% en 2026: Este es el escenario optimista. La mayoría de los países de la región opera cerca del límite superior de sus rangos objetivo. (J.P. Morgan Private Bank LatAm, 2026)

- México tiene inflación de 4,45% en abril de 2026: Eso significa que tus gastos de hoy costarán casi un 5% más el año que viene. El poder adquisitivo del peso sigue bajo presión real. (Banco de México, mayo 2026)

- Colombia tiene inflación de 5,35% en enero de 2026: Impulsada en parte por un aumento del salario mínimo de 23%, que genera un efecto cascada sobre los precios. (El Colombiano, 2026)

- Argentina tiene inflación interanual de 32,4% en enero de 2026: En este contexto, calcular un número de independencia en pesos es matemáticamente inviable. La única estrategia válida es dolarizar el portafolio. (Infobae, cita INDEC, 2026)

¿Qué es exactamente la regla del 4% y por qué no funciona igual en nuestra región?

La regla del 4% es simple: en tu primer año de retiro, puedes retirar el 4% de tu portafolio acumulado. Luego, cada año ajustas ese monto por inflación. De esa lógica surge la famosa regla del 25x: multiplicas tus gastos anuales por 25 y obtienes tu capital objetivo. Si gastas $12,000 USD al año, necesitas $300,000 USD ahorrados para ser financieramente independiente. Nació del Trinity Study, un estudio universitario de los años noventa basado en datos del mercado estadounidense. El problema es que ese estudio asumía inflación del 2% y jubilaciones de 30 años máximo. En LatAm, ni la inflación es del 2% ni muchos de nosotros planeamos retirarnos a los 65. El movimiento FIRE —siglas en inglés de "independencia financiera, retiro temprano"— busca precisamente eso: libertad a los 40 o 45 años, lo que implica horizontes de 50 o 60 años. Para jubilaciones tan largas, los expertos consultados advierten que la tasa del 4% deja de ser segura y recomiendan usar entre el 3,0% y el 3,5%. Esa diferencia eleva el multiplicador de 25x a entre 29x y 33x tus gastos anuales.

¿Cómo calcular tu número de independencia financiera según el país donde vives?

El primer paso es honesto y concreto: ¿cuánto gastas al mes? No lo que crees que gastas. Lo que gastas de verdad. Anota tres meses de movimientos bancarios y saca el promedio. Ese número es tu punto de partida. Luego multiplícalo por 12 para tener tu gasto anual. Y ahora sí, aplica el multiplicador correcto según tu país.

México: la tasa real que casi nadie calcula bien

Con inflación al 4,45% confirmado por Banxico en mayo de 2026 y una tasa de referencia de 6,50%, la tasa real en México es de apenas 2%. Eso quiere decir que los CETES y bonos gubernamentales prácticamente no te hacen ganar en términos de poder adquisitivo. Son útiles como reserva de emergencia. Pero no como base de tu portafolio de independencia financiera. Para un mexicano que gasta $1,000 USD al mes —unos $20,000 pesos al tipo de cambio actual—, el cálculo concreto se ve así: sus gastos anuales son $12,000 USD. Con una tasa de retiro segura de 3,5% (multiplicador 28.6x), su número de independencia es aproximadamente $342,857 USD. Y en el año 1 ya necesita retirar $445 adicionales solo para compensar la inflación. Por eso en México, parte del portafolio debe estar en activos con retorno real positivo: renta variable, FIBRAs o activos globales.

Colombia: cuando el salario mínimo mueve los precios de todo

Colombia tiene un mecanismo particular. El gobierno subió el salario mínimo un 23% para 2026, llevándolo a COP $1.750.905 según los Decretos 1469 y 1470 del 29 de diciembre de 2025. Eso suena como una buena noticia para los trabajadores, y en parte lo es. Pero según El Colombiano (2026), ese aumento empujó la inflación a 5,35% en enero, porque los costos de producción y servicios suben en cadena. Para alguien con gastos de $3.500.000 COP al mes —unos $42 millones al año—, la regla del 25x daría un capital objetivo de $1.050 millones COP. Pero con inflación al 5,35%, la tasa de retiro segura baja al 3%, lo que eleva ese número a $1.200 millones COP. Son $150 millones de diferencia que nadie te dice si usas la fórmula gringa sin ajustar.

Argentina: el caso donde la fórmula directamente no aplica en pesos

Seamos directas: con una inflación interanual del 32,4% reportada por el INDEC en enero de 2026 y una proyección del BCRA de 29,1% para el cierre del año, cualquier portafolio en pesos pierde valor más rápido de lo que puede crecer en inversiones conservadoras. No hay tasa de retiro que lo salve. La única adaptación válida para Argentina es construir el número de independencia en dólares o indexado a instrumentos como los bonos UVA. Si gastas el equivalente a $1,000 USD al mes, tu número de independencia sigue siendo $342,857 USD calculado con la tasa del 3,5%. La diferencia es que ese capital tiene que estar nominado en dólares, no en pesos.

El shock externo de 2026 que obliga a ser más conservadores en todo LatAm

¿Sabías que la guerra en Medio Oriente está afectando tu número de independencia financiera aunque vivas en Bogotá o Ciudad de México? Los conflictos en esa región encarecen la energía y presionan el dólar al alza. Cuando el dólar sube, nuestras monedas se deprecian y los precios importados —que son muchos en LatAm— se encarecen. Bloomberg Línea (27 de abril de 2026), citando el informe de Economía Latinoamericana del Banco de España, señala que los analistas han revisado al alza sus previsiones de inflación para la región, situándolas en torno o por encima del 4%. Esto tiene una consecuencia práctica directa: quienes estén planeando hoy su independencia financiera deben usar una tasa de retiro del 3% al 3,5%, no el 4% clásico. Eso eleva el multiplicador a entre 29x y 33x los gastos anuales. Más capital objetivo, sí. Pero también más claridad sobre cuánto tiempo y disciplina necesitas para llegar ahí.

La tabla que resume todo: tu número de independencia por país en 2026

Para que no tengas que hacer todos los cálculos desde cero, aquí está el resumen práctico. Toma tus gastos mensuales reales, multiplica por 12 y luego aplica el multiplicador de tu país.

Estos números no tienen que abrumarte. Son simplemente el mapa. Saber a dónde vas es la mitad del camino. La otra mitad es construir el portafolio correcto para llegar ahí, y eso ya depende de tus decisiones de inversión reales: activos, diversificación, horizontes y tolerancia al riesgo.

En América Latina, el número de independencia financiera en 2026 no puede calcularse con la regla del 4% original. Con inflación regional promedio del 3,7% según J.P. Morgan, y países como Colombia al 5,35% y México al 4,45%, los expertos recomiendan usar una tasa de retiro de entre el 3% y el 3,5%, lo que eleva el capital objetivo a entre 29 y 33 veces los gastos anuales, en lugar del multiplicador clásico de 25x.

El primer paso concreto que puedes dar hoy

Calcular tu número es inspirador. Pero quedarse solo en el cálculo no te acerca un peso a la meta. ¿Cuántas veces has pensado en tu independencia financiera y terminaste posponiendo la acción porque no sabías exactamente por dónde empezar? Eso es completamente normal, y en Life Academy lo vemos todo el tiempo.

Por eso hacemos algo muy específico: te enseñamos a construir el portafolio que hace que ese número sea alcanzable. No con teoría abstracta, sino con herramientas reales adaptadas a nuestra realidad latinoamericana. Si quieres entender cómo funciona la composición de un portafolio orientado a la independencia financiera, el curso Invierte Como Buffett es un punto de partida sólido: cubre los principios de inversión en valor que aplican independientemente del país donde vivas. Y si quieres incluir activos digitales como parte de tu diversificación —algo que muchos inversores en LatAm están considerando como cobertura frente a la inflación—, el curso Portafolio Cripto te muestra cómo hacerlo con criterio y gestión de riesgo real.

También puedes explorar todo lo que tenemos en el blog de finanzas de Life Academy o acompañarnos en nuestros eventos y sesiones en vivo, donde hablamos de estos temas con casos reales y preguntas abiertas.

El mayor error que cometen los latinoamericanos al planear su independencia financiera no es elegir el activo equivocado: es copiar fórmulas que no fueron diseñadas para nuestra inflación, nuestras monedas ni nuestros horizontes de vida. Cuando ajustamos el número al contexto real, la meta deja de parecer imposible y empieza a verse como lo que es: un plan con pasos concretos.

¿Listo para calcular tu número y empezar a construir el portafolio que te lleve ahí? En Life Academy tenemos el camino mapeado para ti. Empieza con el curso Invierte Como Buffett y aprende a construir riqueza con criterio, adaptado a la realidad de nuestra región.

Este artículo tiene fines exclusivamente educativos y no constituye asesoramiento financiero ni recomendación de inversión. Las inversiones conllevan riesgos. Consulta con un asesor financiero certificado antes de tomar decisiones de inversión.

Preguntas frecuentes

¿Cómo se calcula el número de independencia financiera en América Latina?

Multiplica tus gastos anuales por el factor ajustado a la inflación de tu país: 28.6x en México (inflación 4.45%), 33.3x en Colombia (5.35%) y entre 29x–33x para el promedio regional del 3.7%. Por ejemplo, con gastos de $1,000 USD mensuales en México, el capital objetivo es aproximadamente $342,857 USD.

¿Por qué la regla del 4% no funciona igual en LatAm que en Estados Unidos?

El Trinity Study que originó la regla del 4% asumía una inflación de ~2% anual en EE.UU. En LatAm la inflación regional promedia 3.7% en 2026, con México en 4.45% y Colombia en 5.35%, lo que reduce la tasa de retiro segura a entre 3.0% y 3.5% y eleva el multiplicador de 25x a entre 29x y 33x.

¿Qué pasa con la independencia financiera en Argentina dado su nivel de inflación?

Con una inflación interanual de 32.4% en enero de 2026 y una proyección del BCRA de 29.1% para el cierre del año, la regla del 4% en pesos argentinos es matemáticamente inviable. La única adaptación válida es dolarizar el portafolio objetivo o indexarlo a UVA/dólar, ya que ningún portafolio conservador en moneda local puede compensar esa tasa de depreciación.

¿Cuál es la tasa de retiro recomendada para jubilaciones largas de 50 o 60 años en LatAm?

Para horizontes de jubilación de 50 o 60 años, los expertos recomiendan reducir la tasa de retiro al rango del 3.0%–3.5%, lo que equivale a multiplicar los gastos anuales por entre 29x y 33x. Esto también aplica en 2026 por los shocks externos —como la presión energética del conflicto en Medio Oriente— que han elevado las expectativas de inflación regional por encima del 4%.

¿Cómo afecta la tasa de Banxico del 6.50% al portafolio de independencia financiera en México?

Con la tasa de referencia de Banxico en 6.50% y una inflación de 4.45%, la tasa real en México es de apenas ~2%. Esto significa que los CETES y bonos gubernamentales apenas preservan poder adquisitivo, por lo que un portafolio de independencia financiera en México debe incluir activos con retorno real positivo como renta variable, FIBRAs o activos globales, no solo renta fija.