La rentabilidad de inversión mide cuánto beneficio obtienes respecto al dinero que pusiste en juego, expresada en porcentaje. Saber calcularla no es un lujo reservado a analistas financieros: es la habilidad básica que separa a quienes invierten con criterio de quienes invierten por intuición. Herramientas como el ROI, el CAGR y el ROE permiten comparar oportunidades muy distintas con una misma escala. Para los inversionistas latinoamericanos, donde la inflación y la volatilidad cambiaria añaden capas de complejidad, dominar estas fórmulas de rentabilidad marca la diferencia entre una decisión informada y una costosa.

¿Cómo calcular la rentabilidad de una inversión con la fórmula del ROI?

El ROI (Retorno sobre la Inversión) es la métrica más usada para medir la rentabilidad de cualquier proyecto. Su fórmula básica es: ROI = [(Beneficio Neto − Coste de la Inversión) / Coste de la Inversión] × 100. El resultado se expresa en porcentaje y responde a una pregunta directa: ¿cuánto gané por cada peso o dólar invertido?

Cómo aplicar la fórmula paso a paso

Sigue estos cuatro pasos para calcular el ROI de cualquier inversión:

- Identifica el coste total de la inversión. Incluye no solo el capital inicial, sino también comisiones, impuestos, costes de mantenimiento y cualquier gasto asociado. Omitir estos costes es el error más frecuente y el que más distorsiona el resultado.

- Calcula los ingresos totales generados. Suma todos los flujos de dinero que recibiste: venta del activo, dividendos, rentas o cualquier otro retorno.

- Obtén el beneficio neto. Resta el coste total de la inversión a los ingresos totales. Este número puede ser positivo (ganancia) o negativo (pérdida).

- Aplica la fórmula. Divide el beneficio neto entre el coste de la inversión y multiplica por 100.

Ejemplo concreto: inviertes 5.000 € en acciones y las vendes por 15.000 €. El beneficio neto es 10.000 €. El ROI resultante es del 200 %. Eso significa que triplicaste tu capital inicial.

Errores comunes al calcular el ROI simple

El error más habitual es confundir ingresos brutos con beneficio neto. Si compraste un apartamento por 80.000 € y lo vendiste por 100.000 €, pero pagaste 5.000 € en impuestos y 3.000 € en reformas, tu beneficio neto real es 12.000 €, no 20.000 €. El ROI correcto es del 15 %, no del 25 %. Otro error frecuente es evaluar inversiones de forma aislada sin comparar con referencias históricas o sectoriales, lo que impide saber si ese 15 % es bueno o mediocre en tu mercado.

Consejo profesional: Antes de calcular el ROI, elabora una lista completa de todos los costes asociados a la inversión. Los costes ocultos, como comisiones de custodia o costes de oportunidad, reducen la rentabilidad real de forma significativa.

El ROI es una herramienta poderosa para analizar el retorno de una inversión, pero tiene una limitación crítica: no considera el tiempo. Dos inversiones con el mismo ROI del 50 % son muy distintas si una tardó 2 años y la otra tardó 10.

¿Cómo ajustar la rentabilidad según el tiempo? El ROI anualizado y el CAGR

El ROI simple no distingue entre ganar un 50 % en 2 años o en 10 años. Esa diferencia es enorme. Un ROI del 50 % en 10 años equivale a una rentabilidad anual real de solo el 4,14 %. Ese ajuste cambia por completo la percepción sobre el éxito de la inversión.

La fórmula del CAGR explicada

El CAGR (Tasa de Crecimiento Anual Compuesta) resuelve este problema. Su fórmula es: CAGR = (1 + ROI_total)^(1/años) − 1. El resultado muestra cuánto creció tu inversión cada año, como si el crecimiento hubiera sido constante.

Calcula el CAGR en tres pasos:

- Determina el ROI total de la inversión usando la fórmula básica.

- Cuenta los años exactos que duró la inversión. Usa fracciones si el periodo no es un número entero de años.

- Aplica la fórmula del CAGR. Suma 1 al ROI total (expresado en decimal), eleva el resultado a la potencia de 1 dividido entre los años, y resta 1.

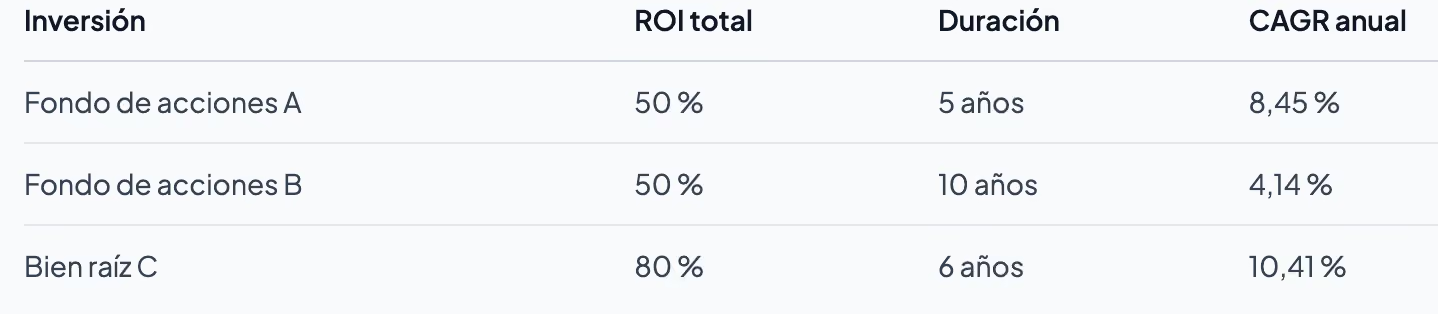

Ejemplo: un ROI total del 50 % en 5 años equivale a un CAGR del 8,45 % anual. Ese porcentaje es el que debes comparar con otras opciones de inversión para tomar decisiones justas.

ROI total vs. ROI anualizado: comparativa directa

La tabla muestra algo contraintuitivo: el bien raíz C tiene el mayor ROI total y también el mejor CAGR. Pero si solo miraras el ROI total, los fondos A y B parecerían equivalentes cuando no lo son.

Consejo profesional: Usa siempre el CAGR para comparar inversiones de distinta duración. Comparar ROI totales sin ajustar por tiempo es como comparar velocidades sin saber la distancia recorrida.

El CAGR tampoco captura los flujos intermedios como dividendos o retiros parciales. Para esos casos, la Tasa Interna de Retorno (TIR) es el método más adecuado, ya que descuenta cada flujo de caja en el tiempo.

¿Qué métricas complementarias miden la rentabilidad financiera?

El ROI y el CAGR miden el retorno de una inversión puntual. Pero para evaluar empresas o carteras más complejas, el análisis de inversiones requiere indicadores adicionales: el ROE y el ROA.

ROE: rentabilidad sobre el patrimonio

El ROE (Return on Equity) mide cuánto beneficio genera una empresa por cada unidad de capital propio. Su fórmula es: ROE = (Beneficio Neto / Patrimonio Neto) × 100. Un rango del 10 % al 15 % es aceptable en la mayoría de los sectores.

Aquí viene la parte que muchos inversionistas pasan por alto: un ROE superior al 25–30 % puede ser una señal de alerta. Un ROE muy elevado puede indicar apalancamiento excesivo, lo que implica mayor riesgo financiero. No siempre es buena noticia.

ROA: eficiencia en el uso de activos

El ROA (Return on Assets) mide qué tan bien usa una empresa sus activos para generar beneficios. Su fórmula es: ROA = (Beneficio Neto / Activos Totales) × 100. El ROA evalúa la gestión operativa con independencia de cómo se financia la empresa, lo que lo hace útil para comparar empresas de distintos sectores.

Puntos clave para interpretar estas métricas:

- Un ROE alto con un ROA bajo señala que la empresa depende mucho de deuda para generar beneficios.

- Compara siempre el ROE y el ROA con empresas del mismo sector. Un ROA del 5 % es excelente en banca, pero mediocre en tecnología.

- Combinar ROI, ROE y ROA ofrece una visión más completa de la rentabilidad y los riesgos asociados.

- El contexto temporal importa: un ROE que cae tres años seguidos es más preocupante que un ROE bajo en un año puntual.

Ejemplo práctico con cifras representativas

Imagina dos empresas del sector retail. La empresa X tiene un ROE del 28 % y un ROA del 4 %. La empresa Y tiene un ROE del 14 % y un ROA del 9 %. La empresa X parece más rentable a primera vista, pero su ROA bajo revela que necesita mucha deuda para sostener ese ROE. La empresa Y usa sus activos con mayor eficiencia y asume menos riesgo financiero.

¿Cómo afectan la inflación y el riesgo a la rentabilidad real?

Una inversión que rinde el 8 % nominal en un país con inflación del 3 % genera una rentabilidad real de aproximadamente el 5 %. Ese 5 % es el verdadero incremento de tu poder adquisitivo. En países latinoamericanos con inflaciones más altas, este ajuste puede convertir una rentabilidad nominal positiva en una pérdida real.

Rentabilidad nominal vs. rentabilidad real

La rentabilidad nominal es el porcentaje que ves en tu estado de cuenta. La rentabilidad real descuenta la inflación y muestra cuánto poder de compra ganaste realmente. La fórmula simplificada es: Rentabilidad real ≈ Rentabilidad nominal − Tasa de inflación.

Factores que debes considerar para obtener una visión completa:

- Inflación local. En mercados con alta inflación, como Argentina o Venezuela en ciertos periodos, una rentabilidad nominal del 20 % puede ser una pérdida real.

- Tipo de cambio. Si inviertes en dólares desde un país con moneda local volátil, el tipo de cambio afecta tu rentabilidad real en moneda local.

- Impuestos sobre ganancias. Los impuestos reducen el beneficio neto y, por tanto, la rentabilidad real después de impuestos.

- Riesgo y volatilidad. El ROI simple no considera el riesgo ni la volatilidad del activo.

El Ratio de Sharpe: rentabilidad ajustada al riesgo

El Ratio de Sharpe mide cuánta rentabilidad extra obtienes por cada unidad de riesgo asumido. Un Ratio de Sharpe superior a 1 indica que la inversión compensa bien el riesgo. Un ratio inferior a 1 sugiere que el riesgo no está bien remunerado.

Complementar el ROI con el Ratio de Sharpe, el EBITDA y métricas de riesgo brinda una visión más completa y realista para tomar decisiones. Ningún indicador aislado cuenta toda la historia.

Lo que nadie te dice sobre calcular rentabilidad en Latinoamérica

Llevo años formando a inversionistas en distintos mercados latinoamericanos y el patrón se repite: la mayoría calcula el ROI correctamente, pero lo interpreta mal. Comparan un ROI del 30 % en México con uno del 30 % en Colombia sin ajustar por inflación, tipo de cambio ni plazo. Son números idénticos que representan realidades financieras completamente distintas.

El error más caro que veo no es matemático. Es conceptual. Los inversionistas tratan el ROI como si fuera una puntuación absoluta, cuando en realidad es un punto de partida para hacer preguntas. ¿Cuánto tiempo tardé? ¿Cuánto riesgo asumí? ¿Cuánto perdí en inflación? Sin esas respuestas, el ROI es solo un número bonito.

Mi recomendación práctica: nunca tomes una decisión de inversión basándote en una sola métrica. El ROI te dice cuánto ganaste. El CAGR te dice a qué velocidad. El ROE te dice si la empresa usa bien su capital. El Ratio de Sharpe te dice si el riesgo valió la pena. Necesitas los cuatro para ver el cuadro completo.

La educación financiera continua no es opcional para quien quiere invertir con criterio. Los mercados cambian, las tasas de inflación cambian y las herramientas de análisis evolucionan. Quien deja de aprender, deja de competir.

Aprende a analizar inversiones con Lifeacademy

Entender las fórmulas es el primer paso. Aplicarlas con confianza en mercados reales es otro nivel. Lifeacademy ofrece formación práctica en trading en vivo donde aprendes a evaluar rentabilidad, gestionar riesgo y tomar decisiones con datos reales, acompañado por expertos y una comunidad activa de inversionistas latinoamericanos. Si prefieres empezar por tu cuenta, descarga la guía gratuita de estrategias y descubre cómo aplicar estos conceptos en tus propias inversiones desde el primer día.

Preguntas frecuentes

¿Qué es la rentabilidad de una inversión?

La rentabilidad de una inversión mide el beneficio obtenido respecto al capital invertido, expresado en porcentaje. Indica si una inversión generó ganancias o pérdidas en relación con su coste.

¿Cuál es la diferencia entre ROI y CAGR?

El ROI mide el retorno total de una inversión sin considerar el tiempo. El CAGR ajusta ese retorno al número de años, permitiendo comparar inversiones de distinta duración de forma justa.

¿Cómo afecta la inflación a la rentabilidad real?

Si una inversión rinde el 8 % y la inflación es del 3 %, la rentabilidad real es aproximadamente el 5 %. En países con alta inflación, una rentabilidad nominal positiva puede convertirse en una pérdida real de poder adquisitivo.

¿Qué diferencia hay entre ROE y ROA?

El ROE mide la rentabilidad sobre el capital propio de la empresa. El ROA mide la eficiencia con la que la empresa usa todos sus activos para generar beneficios, independientemente de cómo se financia.

¿Cuándo debo usar la TIR en lugar del ROI?

Usa la TIR cuando la inversión genera múltiples flujos de caja en distintos momentos, como dividendos periódicos o retiros parciales. El ROI no captura esos flujos intermedios y puede dar una imagen incompleta del retorno real.